Tình huống của bạn

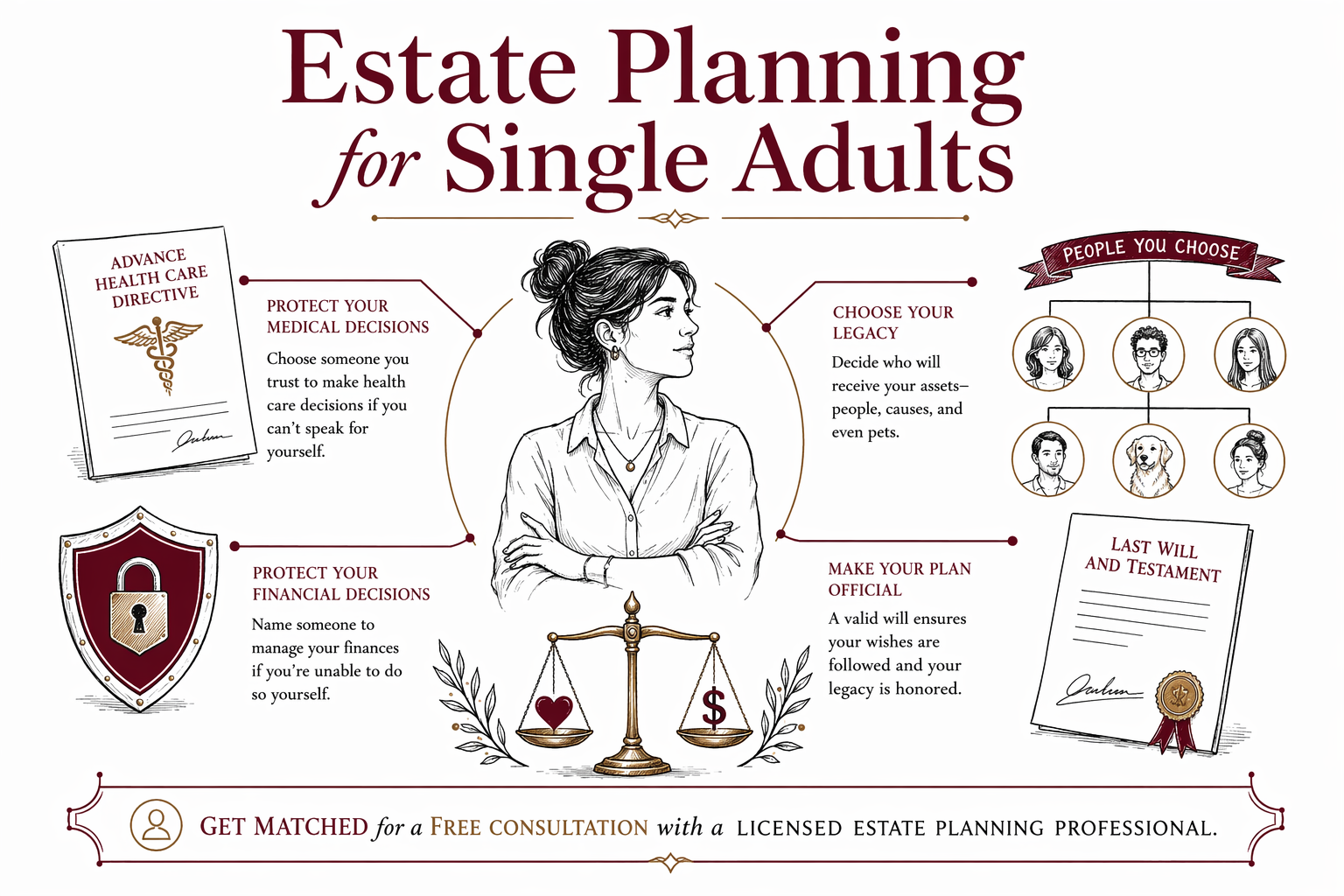

Lập kế hoạch di sản cho người độc thân

Nếu bạn là người trưởng thành độc thân, lập kế hoạch di sản vẫn có thể bảo vệ bạn và những người bạn quan tâm—đặc biệt thông qua giấy ủy quyền (power of attorney) và chỉ dẫn trước (advance directive). Đây cũng là cách bạn quyết định ai sẽ nhận tài sản của mình và ai sẽ thay bạn lo các việc khi bạn không thể tự quyết định.

Vì sao lập kế hoạch di sản quan trọng khi bạn độc thân

Nhiều người nghĩ rằng lập kế hoạch di sản chỉ dành cho các cặp vợ chồng đã kết hôn hoặc các bậc cha mẹ. Nhưng việc độc thân không làm mất đi nhu cầu phải lên kế hoạch—các sự kiện trong cuộc sống có thể xảy ra với bất kỳ ai.

Các giấy tờ của bạn có thể giúp đảm bảo mong muốn của bạn được thực hiện nếu bạn không còn đủ khả năng đưa ra quyết định, và tài sản của bạn được xử lý theo đúng cách bạn lựa chọn sau khi qua đời. Nếu không có kế hoạch rõ ràng, gia đình thường phải tốn nhiều thời gian và công sức hơn cho việc sắp xếp mọi thứ.

Quy định về lập kế hoạch di sản và thủ tục thẩm tra di chúc (probate) khác nhau theo từng bang, vì vậy nội dung trang này mang tính giáo dục chung. Để hiểu đúng các lựa chọn dành cho bạn, cách tốt nhất là trao đổi với luật sư lập kế hoạch di sản được cấp phép tại bang của bạn.

Những giấy tờ cốt lõi cần cân nhắc (và chúng dùng để làm gì)

Nhiều người độc thân thường bắt đầu với một nhóm giấy tờ nhỏ. Tổ hợp phù hợp sẽ tùy thuộc vào bang của bạn và tình huống của bạn, nhưng dưới đây là các “mảnh ghép” thường gặp.

1) Di chúc (Will): Di chúc thường cho tòa biết ai là người nên nhận tài sản của bạn sau khi bạn qua đời, và có thể nêu một người đại diện cá nhân để quản lý phần di sản.

2) Chỉ dẫn trước (Living Will) + Giấy ủy quyền chăm sóc sức khỏe (Health Care Power of Attorney): Các giấy tờ này bao phủ các quyết định y tế nếu bạn không thể tự nói thay cho mình. “Chỉ dẫn trước” thường đề cập đến mong muốn của bạn về việc chăm sóc cuối đời, trong khi giấy ủy quyền chăm sóc sức khỏe chỉ định người sẽ đưa ra quyết định y tế.

3) Giấy ủy quyền tài chính (Financial Power of Attorney): Giấy ủy quyền có thể cho phép một người bạn tin tưởng thay bạn xử lý các vấn đề tài chính nếu bạn không còn khả năng tự quản lý. Trong một số trường hợp, bạn sẽ muốn giấy ủy quyền có hiệu lực ngay lập tức; ở những trường hợp khác, bạn sẽ muốn giấy này chỉ phát sinh khi bác sĩ xác định bạn không còn đủ khả năng. Luật sư có thể giải thích các khác biệt theo quy định của bang bạn.

Nếu bạn sở hữu nhà, lo ngại về probate, hoặc muốn kiểm soát nhiều hơn cách tài sản được chuyển giao, bạn cũng có thể trao đổi xem liệu một quỹ tín thác (living trust) hay kế hoạch khác có phù hợp không. Luật sư có thể giúp bạn so sánh các lựa chọn dựa trên quy định của bang bạn.

Bạn nên chỉ định ai (kể cả khi bạn không có vợ/chồng)

Một nỗi lo phổ biến là: “Ai sẽ là người thay tôi nói chuyện?” Lập kế hoạch di sản là nơi bạn chủ động lựa chọn những người đó.

Đối với các quyết định về y tế, hãy nghĩ vượt ra ngoài việc “có ai đó rảnh/ sẵn sàng”. Hãy chọn người sẵn lòng trao đổi với bác sĩ, đặt câu hỏi và tôn trọng các giá trị cũng như sở thích chăm sóc sức khỏe của bạn.

Đối với các quyết định tài chính, hãy chọn người có trách nhiệm trong việc thanh toán hóa đơn, xử lý giấy tờ và đáp ứng các hạn chót. Cũng nên chỉ định người dự phòng—một người khác có thể đứng ra thay thế nếu lựa chọn đầu tiên của bạn không thể thực hiện.

Đối với di chúc của bạn, bạn nên nêu rõ người thụ hưởng và (nếu phù hợp) người thụ hưởng dự phòng để mong muốn của bạn không bị làm chậm lại vì sự mơ hồ.

Những vướng mắc thường gặp ở người độc thân (dễ bị bỏ sót)

Dưới đây là những vấn đề thường xảy ra khi mọi người chưa lập kế hoạch—hoặc lập kế hoạch theo cách không phù hợp với bang của họ.

- Qua đời mà không có di chúc (thường gọi là “intestacy”): các quy tắc mặc định của bang sẽ quyết định ai nhận tài sản của bạn, và điều đó có thể không đúng với điều bạn mong muốn.

- Mẫu tự làm (DIY) không khớp với bang của bạn: yêu cầu có thể rất cụ thể, và cách diễn đạt sai có thể gây ra chậm trễ.

- Chỉ định người thụ hưởng đã lỗi thời: ngay cả khi bạn có di chúc, một số tài khoản (như một số chương trình hưu trí nhất định hoặc bảo hiểm) có thể chuyển cho người thụ hưởng đã được chỉ định dựa trên các mẫu hồ sơ đang lưu.

- Quỹ tín thác (trust) không được “đưa tài sản vào” (funded): nếu bạn dùng trust, tài sản thường phải được đứng tên hoặc chuyển nhượng phù hợp cho trust để trust có thể thực hiện đúng điều bạn kỳ vọng.

- Không chỉ định người giám hộ (chỉ liên quan nếu bạn có con chưa thành niên): nếu bạn có con, kế hoạch của bạn nên nêu rõ người giám hộ và phương án dự phòng.

Đây là các ví dụ mang tính khái quát. Luật sư lập kế hoạch di sản được cấp phép có thể giúp bạn tránh các vấn đề cụ thể theo bang của bạn.

Lập kế hoạch di sản có thể tốn bao nhiêu (khung phí cố định phổ biến)

Phần lớn công việc lập kế hoạch di sản thường được báo giá theo phí cố định (flat fee) chứ không tính theo giờ. Mức phí cố định hợp lý phụ thuộc vào việc bạn cần những giấy tờ nào, mức độ phức tạp tình huống của bạn, và bang của bạn.

Làm hướng dẫn chung, nhiều người độc thân có thể thấy các khung phí cố định như:

- Di chúc + chỉ dẫn trước cơ bản/giấy ủy quyền chăm sóc sức khỏe: thường rơi vào khoảng vài trăm đến vài trăm ở nửa thấp (low to mid hundreds), có thể lên tới khoảng vài nghìn ở một số bang

- Di chúc kèm giấy ủy quyền tài chính: thường cộng thêm vào mức khung ở trên

- Kế hoạch phức tạp hơn (ví dụ: thêm quỹ tín thác living trust, hoặc phối hợp các mục tiêu người thụ hưởng phức tạp hơn): thường chuyển sang các khung phí cố định cao hơn

Những khung này không phải là báo giá. Giá thực tế của bạn phụ thuộc vào những gì bạn yêu cầu đưa vào và cách các giấy tờ phù hợp với yêu cầu của bang. Khi bạn trao đổi với luật sư, hãy hỏi phí cố định bao gồm những gì và xác nhận phí bằng văn bản trước khi bắt đầu bất kỳ công việc nào.

Cách tìm luật sư lập kế hoạch di sản được cấp phép (và WillArbor giúp gì)

WillArbor là dịch vụ ghép nối MIỄN PHÍ. Chúng tôi kết nối bạn với các luật sư lập kế hoạch di sản được cấp phép gần bạn, dựa trên điều bạn muốn lên kế hoạch và ngôn ngữ bạn muốn sử dụng. Chúng tôi không phải là công ty luật và không soạn thảo giấy tờ, và chúng tôi không cung cấp tư vấn pháp lý.

Để bắt đầu, hãy truy cập get matched. Bạn sẽ chia sẻ thông tin liên hệ và mục đích lập kế hoạch của bạn (ví dụ: di chúc, giấy ủy quyền chăm sóc sức khỏe, giấy ủy quyền tài chính). Chúng tôi không hỏi giá trị tài sản, số tài khoản, số An sinh Xã hội (SSN) hay các thông tin nhạy cảm về di sản.

Trước khi thuê bất kỳ ai, hãy xác nhận họ được cấp phép hành nghề tại bang của bạn và đặt các câu hỏi như:

1. Bạn đề xuất những giấy tờ nào cho người độc thân tại bang này?

2. Phí cố định bao gồm những gì?

3. Nếu tình huống của tôi thay đổi sau này thì bạn xử lý việc cập nhật như thế nào?

Sau đó bạn vẫn nắm quyền chủ động: so sánh các luật sư, yêu cầu giải thích bằng ngôn ngữ dễ hiểu và chọn người bạn muốn thuê.

Dù bạn độc thân, việc lên kế hoạch trước vẫn giúp bảo vệ các quyết định về y tế và tài chính của bạn, đồng thời đảm bảo tài sản của bạn được chuyển đến đúng những người bạn lựa chọn—vì vậy hãy được ghép nối để được tư vấn MIỄN PHÍ với một luật sư lập kế hoạch di sản được cấp phép.

Câu hỏi thường gặp

Tôi không có vợ/chồng hay con cái. Tôi có thật sự cần di chúc không?

Có. Di chúc vẫn có thể quan trọng vì nó cho tòa biết bạn muốn ai nhận tài sản của mình. Nếu bạn không có di chúc, các quy tắc mặc định “intestacy” của bang sẽ quyết định, và điều đó có thể không phù hợp với mong muốn của bạn.

Sự khác nhau giữa chỉ dẫn trước (living will) và giấy ủy quyền chăm sóc sức khỏe là gì?

Chỉ dẫn trước (living will) thường mô tả mong muốn của bạn về một số tình huống y tế nhất định. Giấy ủy quyền chăm sóc sức khỏe chỉ định một người để đưa ra quyết định y tế cho bạn nếu bạn không thể—đặc biệt là khi bác sĩ cần hướng dẫn và không có chỉ dẫn rõ ràng.

Tôi có nên lập giấy ủy quyền tài chính ngay cả khi tôi đang khỏe không?

Nhiều người vẫn làm. Giấy ủy quyền tài chính có thể giúp ích nếu bạn tạm thời hoặc vĩnh viễn không thể quản lý hóa đơn, ngân hàng hoặc giấy tờ. Cụm từ về “thời điểm bắt đầu” chính xác sẽ khác nhau theo từng bang, vì vậy bạn nên trao đổi với luật sư được cấp phép.

Nếu tôi đã chỉ định người thụ hưởng trên một số tài khoản, vậy có thay thế cho việc lập kế hoạch di sản không?

Chỉ định người thụ hưởng có thể quyết định cách chuyển giao của một số tài khoản, nhưng thường không bao phủ tất cả. Di chúc và các giấy tờ về y tế/tài chính của bạn vẫn có thể cần thiết để xử lý các vấn đề liên quan đến tài sản, việc ra quyết định và các tình huống mà biểu mẫu chỉ định người thụ hưởng của bạn không đề cập.

Làm thế nào để tránh probate?

Việc tránh hoặc giảm probate phụ thuộc vào bang của bạn và các mục tiêu của bạn. Một số người dùng các chiến lược nhất định (như trust), nhưng việc điều đó có phù hợp với bạn hay không còn tùy thuộc vào kế hoạch tổng thể và quy định của bang—luật sư có thể giúp bạn so sánh các lựa chọn.

Lập kế hoạch di sản cho người độc thân tốn bao nhiêu?

Chi phí thay đổi theo bang và theo những giấy tờ bạn cần. Nhiều kế hoạch được báo giá theo phí cố định, thường trong khoảng vài trăm đến vài nghìn cho bộ giấy tờ phổ biến, nhưng đây không phải là báo giá. Hãy hỏi từng luật sư phí bao gồm những gì và xác nhận phí bằng văn bản.

Trợ giúp liên quan

Người giám hộ, một bản di chúc và kế hoạch đơn giản để con bạn được chăm sóc nếu điều gì đó xảy ra với bạn.

Mở → Lập kế hoạch di sản cho chủ nhàCách giữ ngôi nhà của bạn không phải qua thủ tục chứng thực di chúc và chuyển cho đúng người bạn chọn.

Mở → Lập kế hoạch di sản cho gia đình tái hônNhững kế hoạch giúp bảo vệ vợ/chồng hiện tại và con cái từ mối quan hệ trước — một cách công bằng và rõ ràng.

Mở →