Tu situación

Planificación patrimonial para solteros

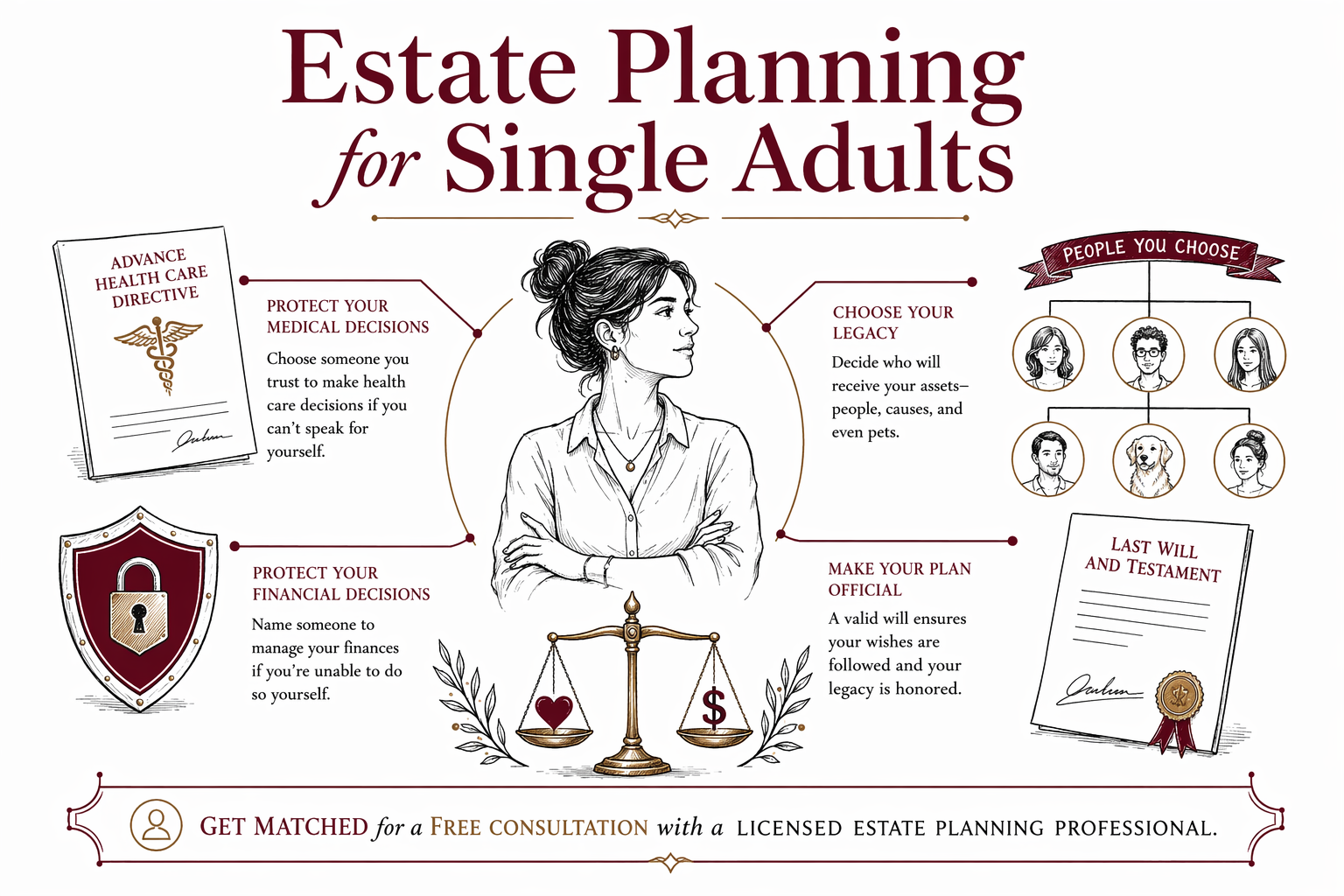

Si eres un adulto soltero, la planificación patrimonial aun puede protegerte a ti y a las personas que te importan, especialmente mediante un poder notarial y un documento de directivas anticipadas. También es la manera en que decides quién recibirá tus bienes y quién se encargará de tus asuntos si no puedes hacerlo.

Por qué importa la planificación patrimonial cuando estás soltero

Mucha gente cree que la planificación patrimonial es solo para parejas casadas o para padres. Pero ser soltero no elimina la necesidad de planear: los acontecimientos de la vida pueden ocurrirle a cualquiera.

Tus documentos pueden ayudar a asegurar que se respeten tus deseos si llegas a no poder tomar decisiones, y que tu propiedad se maneje de la manera que elijas después de tu fallecimiento. Sin un plan claro, las familias a menudo pasan más tiempo y gastan más energía tratando de resolverlo todo.

Las reglas de planificación patrimonial y los procedimientos de sucesión (probate) varían según el estado, así que esta página es información educativa general. Para conocer tus opciones exactas, lo mejor es hablar con un abogado con licencia de planificación patrimonial en tu estado.

Documentos esenciales a considerar (y qué hacen)

Muchos adultos solteros comienzan con un conjunto pequeño de documentos. La combinación correcta depende de tu estado y de tu situación, pero estos son componentes comunes.

1) Testamento (Will): Un testamento normalmente le indica al tribunal a quién debe entregarse tu patrimonio después de que falleces, y puede nombrar a un representante personal para administrar el patrimonio.

2) Directiva anticipada (living will) + Poder notarial para atención médica: Estos cubren decisiones médicas si no puedes hablar por ti mismo. La “directiva anticipada” típicamente describe tus deseos sobre la atención al final de la vida, mientras que un poder notarial para atención médica nombra a alguien para tomar decisiones médicas.

3) Poder notarial financiero: Un poder notarial puede permitir que alguien de confianza maneje asuntos financieros si llegas a no poder administrarlos. En algunos casos, querrás que aplique de inmediato, y en otros querrás que se active solo si se determina que no puedes—un abogado puede explicarte las diferencias en tu estado.

Si eres propietario de una casa, te preocupan los trámites de sucesión, o quieres tener más control sobre cómo pasan las cosas, también puedes analizar si un fideicomiso (living trust) u otro plan tiene sentido. Un abogado puede ayudarte a comparar opciones según las reglas de tu estado.

A quién debes nombrar (incluso si no tienes cónyuge)

Un temor común es: “¿Quién hablará por mí?” La planificación patrimonial es el lugar donde tú eliges a esas personas a propósito.

Para decisiones de salud, piensa más allá de quién “podría estar disponible”. Elige a alguien que esté dispuesto a hablar con los médicos, hacer preguntas y seguir tus valores y tus preferencias médicas.

Para decisiones financieras, elige a alguien que maneje pagos, papeleo y fechas límite de forma responsable. También ayuda nombrar alternativas: otra persona que pueda intervenir si tu primera opción no puede.

Para tu testamento, debes identificar claramente a los beneficiarios y (cuando corresponda) a beneficiarios alternos, para que tus deseos no se retrasen por ambigüedades.

Errores comunes para adultos solteros (fáciles de pasar por alto)

Aquí hay temas que suelen surgir cuando las personas no han planeado—o han planeado de una forma que no encaja con su estado.

- Morir sin testamento (a menudo llamado “intestacy”): las reglas predeterminadas de tu estado deciden quién recibe tus bienes, y eso puede no coincidir con lo que querías.

- Formularios “hazlo tú mismo” que no se ajustan a tu estado: los requisitos pueden ser específicos, y una redacción incorrecta puede causar demoras.

- Designaciones de beneficiarios desactualizadas: incluso con un testamento, algunas cuentas (como ciertos planes de retiro o seguros) pueden pasar a los beneficiarios nombrados según los formularios que estén en el expediente.

- Un fideicomiso que no está “financiado”: si usas un fideicomiso, a menudo los bienes deben ponerse a nombre del fideicomiso o asignarse adecuadamente para que haga lo que esperas.

- No nombrar un tutor (solo relevante si tienes hijos menores): si tienes hijos, tu plan debe nombrar claramente tutores y respaldos.

Estos son ejemplos generales. Un abogado con licencia de planificación patrimonial puede ayudarte a evitar problemas que son específicos de tu estado.

Cuánto puede costar la planificación patrimonial (rangos típicos de tarifa fija)

La mayor parte del trabajo de planificación patrimonial se cotiza con una tarifa fija en lugar de por hora. Una tarifa fija razonable depende de qué documentos necesitas, de la complejidad de tu situación y de tu estado.

Como orientación general, muchos adultos solteros podrían ver rangos de tarifa fija como:

- Testamento + directiva anticipada básica/poder notarial para atención médica: a menudo en el rango de “bajos a medios cientos”, y hasta alrededor de “bajos miles” en algunos estados

- Testamento más un poder notarial financiero: a menudo aumenta el rango anterior

- Planes más completos (por ejemplo, añadir un fideicomiso para vida, o coordinar metas de beneficiarios más complicadas): a menudo se mueven a rangos de tarifa fija más altos

Estos rangos no son cotizaciones. Tu precio real depende de lo que estás pidiendo incluir y de cómo encajan los documentos con los requisitos de tu estado. Cuando hables con un abogado, pregunta qué incluye la tarifa fija y confirma la tarifa por escrito antes de que comience cualquier trabajo.

Cómo encontrar un abogado con licencia de planificación patrimonial (y cómo ayuda WillArbor)

WillArbor es un servicio GRATUITO de emparejamiento. Te conectamos con abogados con licencia de planificación patrimonial cerca de ti, según lo que quieres planear y el idioma que prefieres. No somos una firma de abogados y no redactamos documentos, y tampoco brindamos asesoría legal.

Para empezar, visita get matched. Compartirás tus datos de contacto y tu intención de planificación (por ejemplo: testamento, poder notarial para atención médica, poder notarial financiero). No pedimos valores de bienes, números de cuenta, números de Seguro Social ni detalles sensibles de tu patrimonio.

Antes de contratar a alguien, confirma que tenga licencia para ejercer en tu estado y haz preguntas como:

1. ¿Qué documentos recomiendan para un adulto soltero en este estado?

2. ¿Qué está incluido en su tarifa fija?

3. ¿Cómo manejan actualizaciones más adelante si cambia mi situación?

Luego tú mantienes el control: compara abogados, pide explicaciones en lenguaje claro y elige a quién contratar.

Aunque seas soltero, planear con anticipación ayuda a proteger tus decisiones médicas y financieras y asegura que tus bienes vayan a las personas que tú eliges—así que busca tu emparejamiento para una consulta gratuita con un abogado con licencia de planificación patrimonial.

Preguntas frecuentes

No tengo cónyuge ni hijos. ¿De verdad necesito un testamento?

Sí, un testamento aun puede ser importante porque le dice al tribunal a quién quieres que se le entregue tu patrimonio. Si no tienes uno, las reglas predeterminadas de “intestacy” de tu estado decidirán, y eso puede no coincidir con tus deseos.

¿Cuál es la diferencia entre un documento “living will” y un poder notarial para atención médica?

Un living will generalmente describe tus deseos sobre ciertas situaciones médicas. Un poder notarial para atención médica nombra a una persona para que tome decisiones médicas por ti si no puedes—especialmente cuando los médicos necesitan orientación y no hay una instrucción clara.

¿Debería establecer un poder notarial financiero incluso si estoy sano?

Muchas personas lo hacen. Un poder notarial financiero puede ayudar si estás temporal o permanentemente incapacitado para manejar pagos, banca o papeleo. El lenguaje exacto sobre “cuándo inicia” varía según el estado, así que vale la pena comentarlo con un abogado con licencia.

Si tengo beneficiarios en algunas cuentas, ¿eso reemplaza la planificación patrimonial?

Las designaciones de beneficiarios pueden controlar cómo pasa el dinero en algunas cuentas, pero normalmente no cubren todo. Es posible que aun necesites un testamento y tus documentos de salud/financieros para abordar bienes, decisiones y situaciones que los formularios de beneficiarios no cubren.

¿Cómo evito la sucesión (probate)?

Evitar o reducir la sucesión depende de tu estado y de tus objetivos. Algunas personas usan ciertas estrategias (como fideicomisos), pero si eso tiene sentido para ti depende de tu plan general y de las reglas de tu estado; un abogado puede ayudarte a comparar opciones.

¿Cuánto cuesta la planificación patrimonial para un adulto soltero?

El costo varía según el estado y según qué documentos necesitas. Muchos planes se cotizan con tarifa fija, a menudo en el rango de cientos bajos a miles bajos para conjuntos comunes de documentos, pero esto no es una cotización. Pregunta a cada abogado qué está incluido y confirma la tarifa por escrito.

Ayuda relacionada

Tutelas, un testamento y un plan simple para que sus hijos estén cuidados si algo le pasa.

Abrir → Planeación patrimonial para propietarios de viviendaCómo evitar que su vivienda pase por el proceso sucesorio (probate) y entregarla a las personas que usted elija.

Abrir → Planeación patrimonial para familias ensambladasPlanes que protegen a un cónyuge actual y a los hijos de una relación anterior — de manera justa y clara.

Abrir →