Tu situación

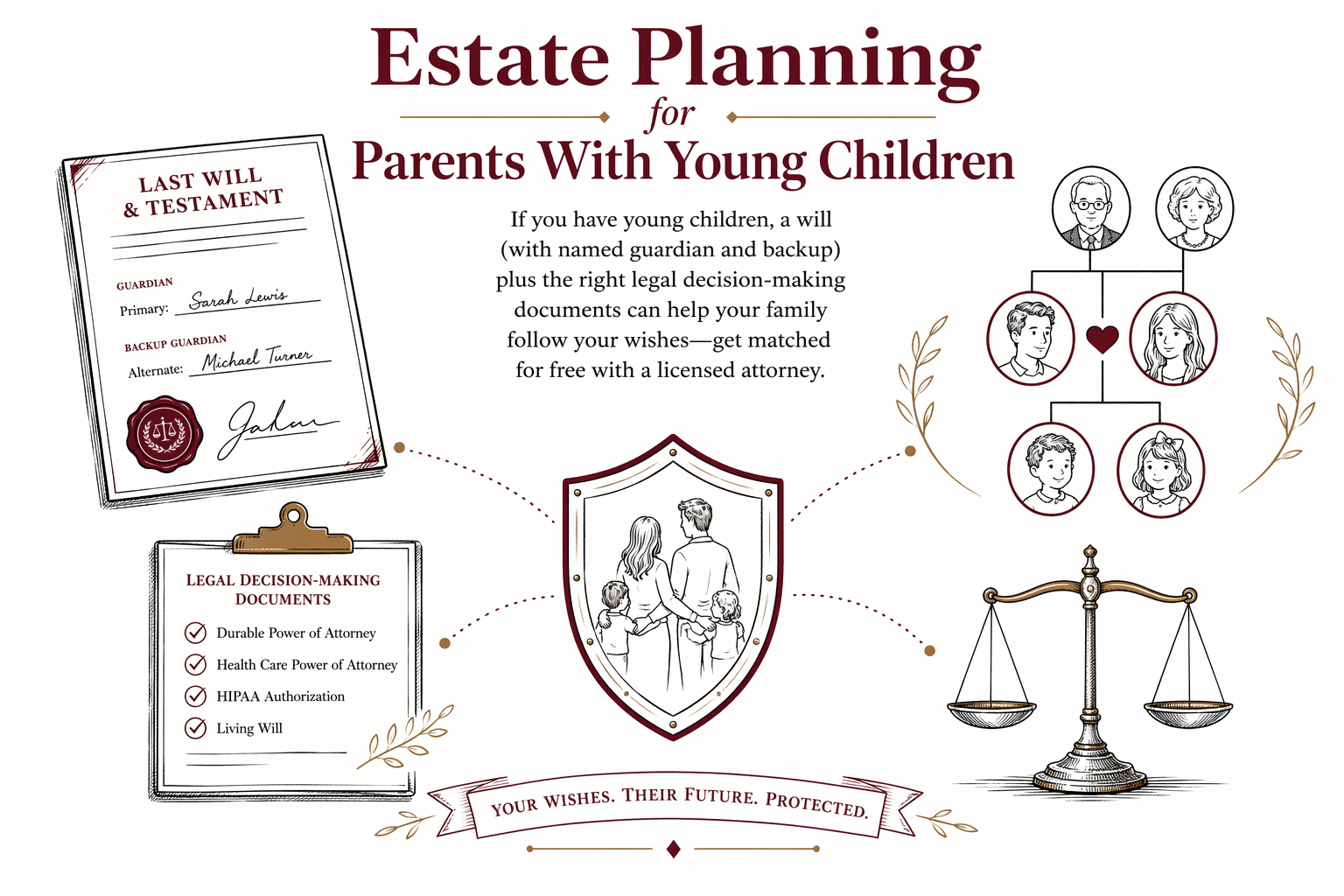

Planeación patrimonial para padres con hijos pequeños

Si tiene hijos pequeños, la planeación patrimonial le ayuda a nombrar quién se hará cargo de ellos y cómo se apoyará a su familia si usted fallece. WillArbor es una forma GRATUITA de conectarse con un abogado con licencia cerca de usted.

Empiece con la decisión que más importa: un tutor

Cuando los padres con hijos pequeños no planean, el tribunal usualmente decide quién será el tutor de los niños. Eso puede ser estresante, lento y no coincidir con los deseos de su familia.

En un testamento, usted puede nombrar a un tutor (y con frecuencia también a un tutor suplente). También puede incluir instrucciones sobre quién debe tomar decisiones por sus hijos, como dónde deberían vivir y cómo se les debe apoyar.

Como los estados manejan la tutela y los tiempos de manera diferente, es importante hablar con un abogado con licencia de planeación patrimonial en su estado antes de depender de una plantilla o formulario.

Un testamento suele ser el primer paso (y no es lo mismo que un fideicomiso)

El testamento es el documento que usualmente establece de manera más directa quién debe cuidar de sus hijos y qué debe pasar con sus bienes después de su fallecimiento. Si usted fallece sin testamento, las reglas de “intestacy” (sucesión intestada) típicamente deciden la tutela y la herencia.

Un fideicomiso es diferente. Un fideicomiso en vida a veces puede ayudar a administrar bienes durante su vida y puede influir en cómo se manejan ciertos bienes después de su fallecimiento. No todas las familias con hijos pequeños necesitan un fideicomiso, y un fideicomiso puede ser más complejo.

Un abogado puede explicarle qué combinación—testamento, fideicomiso o ambos—se ajusta a sus objetivos y a las reglas de su estado.

Proteja su plan: contemple la herencia, no solo la tutela

Muchos padres quieren que se reserve dinero para las necesidades de los hijos, especialmente si los hijos son menores. Su plan patrimonial puede usar el testamento (y/o un fideicomiso) para indicar cómo y cuándo se usarán los fondos.

Hay errores comunes que pueden descarrilar planes bien intencionados:

- No nombrar a un tutor (o nombrar solo uno, sin un suplente)

- Usar un formulario de “hágalo usted mismo” que no coincide con los requisitos de su estado

- Olvidar que los beneficiarios pueden verse afectados por la forma en que se poseen los bienes (por ejemplo, algunas cuentas pasan fuera de un testamento)

- Tener un plan pero no revisarlo después de cambios importantes en la vida

Un abogado con licencia puede ayudarle a asegurarse de que los documentos correctos funcionen en conjunto, en lugar de dejar vacíos.

Otros documentos importantes para padres: poderes notariales y directivas anticipadas

La planeación patrimonial no se trata únicamente de la muerte. Si llega a no poder tomar decisiones, es posible que necesite documentos que permitan que una persona de confianza actúe por usted.

Ejemplos comunes incluyen:

- Un poder notarial para asuntos financieros

- Una directiva anticipada de atención médica (a veces llamada testamento en vida) y un poder de representación para atención médica (para nombrar quién puede tomar decisiones médicas)

Estos documentos a menudo evitan confusiones durante emergencias al indicar claramente quién puede hablar por usted. Las reglas y los nombres varían por estado, así que vale la pena confirmar lo que requiere su estado.

Cuánto suele costar (y qué hace que cambie)

La planeación patrimonial para padres con hijos pequeños a menudo se cotiza como un COSTO FIJO (no por hora), pero el número exacto depende de lo que usted necesita. Los rangos pueden variar ampliamente por estado y según la complejidad de su situación.

Como guía educativa general, muchas familias pueden esperar rangos de costo fijo que quizá caigan aproximadamente dentro de:

- Testamento básico (incluyendo lenguaje de tutela): a menudo alrededor de unos cientos a cerca de los de “bajo” miles

- Testamento + planeación adicional (como un fideicomiso y/o más documentos completos): a menudo alrededor de los de “bajo” miles a varios miles más

Qué puede aumentar el precio:

- Nombrar tutores y establecer instrucciones más detalladas

- Necesitar un fideicomiso, varios tipos de documentos o actualizaciones para situaciones de familias mezcladas

- Complejidad en la forma en que se titulán los bienes o en cómo se estructuran ciertos beneficios/cuentas

Los rangos no son cotizaciones. Un abogado con licencia puede confirmar el costo después de revisar qué documentos necesita—confirme siempre el COSTO FIJO por escrito antes de que comience cualquier trabajo.

Cómo encontrar un abogado con licencia en planeación patrimonial (y cómo ayuda WillArbor)

WillArbor es un servicio GRATUITO de emparejamiento, no es una firma de abogados y tampoco es su abogado. Ayudamos a las familias a conectarse con un abogado con licencia en planeación patrimonial que puede explicarle sus opciones y redactar o finalizar documentos cuando corresponda.

Para que lo emparejen, normalmente comparte información de contacto junto con su intención de planeación y su estado—lo que desea planear (por ejemplo, nombrar tutores, preparar un testamento o actualizar documentos). No necesitamos valores de bienes, números de cuenta, números de Seguro Social, ni el contenido de documentos existentes.

Cuando hable con un abogado, considere estas preguntas prácticas:

1. “¿Qué documentos recomienda para padres con hijos pequeños en mi estado y por qué?”

2. “¿Cómo maneja usted el nombramiento de tutores y tutores suplentes?”

3. “¿Su tarifa es un costo fijo? ¿Qué incluye y qué no incluye?”

4. “¿Cómo coordinamos un testamento, cualquier fideicomiso, poderes notariales y directivas de atención médica?”

Puede ver más sobre situaciones comunes en situations y servicios en services. Cuando esté listo, conéctese gratis en get matched.

- Consejo: confirme que el abogado tenga licencia (membresía del colegio de abogados) en su estado antes de firmar cualquier cosa.

Si tiene hijos pequeños, un testamento (con tutor nombrado y suplente) más los documentos legales correctos para la toma de decisiones puede ayudar a que su familia siga sus deseos—empárelelo gratis con un abogado con licencia en su estado.

Preguntas frecuentes

¿Qué pasa con mis hijos si fallezco y no tengo testamento?

Sin testamento, los procesos de sucesión intestada y de tutela normalmente determinan quién puede hacerse cargo de sus hijos. Eso puede no coincidir con sus deseos y puede aumentar el tiempo y el estrés para su familia.

¿Puedo nombrar un tutor en un fideicomiso en vida en lugar de un testamento?

A veces, los planes patrimoniales usan documentos distintos de diferentes maneras. En muchos casos, la tutela para hijos menores se aborda en un testamento, pero las reglas de su estado varían—así que lo mejor es confirmarlo con un abogado con licencia en su estado.

¿Necesito un fideicomiso si principalmente intento proteger a mis hijos?

No todas las familias necesitan un fideicomiso. Algunos padres empiezan con un testamento (incluyendo lenguaje de tutela) y otros documentos, mientras que otros eligen un fideicomiso para objetivos específicos. Un abogado local puede explicarle qué se ajusta a su estado y a su situación.

¿Con qué frecuencia debo actualizar mi plan?

Muchas familias revisan su plan después de cambios importantes en la vida (mudarse a un estado nuevo, matrimonio o divorcio, nacimientos, fallecimientos o cambios grandes en las circunstancias). Su abogado puede sugerir un calendario de revisión basado en las reglas de su estado.

¿WillArbor es un abogado o redacta mis documentos?

No. WillArbor es un servicio GRATUITO de emparejamiento que le ayuda a conectarse con un abogado con licencia en planeación patrimonial. No redactamos documentos y no brindamos asesoría legal ni creamos una relación abogado-cliente.

Ayuda relacionada

Cómo evitar que su vivienda pase por el proceso sucesorio (probate) y entregarla a las personas que usted elija.

Abrir → Planeación patrimonial para familias ensambladasPlanes que protegen a un cónyuge actual y a los hijos de una relación anterior — de manera justa y clara.

Abrir → Planificación patrimonial para propietarios de negocios pequeñosSucesión, propiedad y cómo mantener un negocio en marcha si el propietario muere o queda incapacitado.

Abrir →