Guías

Testamento vs. fideicomiso: ¿Cuál necesitas?

Un testamento y un fideicomiso pueden proteger a tu familia después de que fallezcas, pero hacen trabajos diferentes. Esta guía explica la diferencia práctica, cuándo tiene sentido cada uno y cuándo muchas familias usan ambos.

Respuesta rápida: ¿qué elegir primero?

Empieza con un testamento. El testamento suele ser la forma más sencilla de indicar quién debe recibir tus bienes y (lo más importante) quién debe encargarse de tus hijos menores.

Un fideicomiso en vida a menudo es útil cuando quieres más control sobre lo que sucede con los bienes durante el proceso de sucesión (probate) y después de tu fallecimiento, o cuando intentas que las transferencias sean más fluidas. Pero un fideicomiso no es automáticamente mejor para todos: las reglas y los resultados varían según el estado y según cómo estén titulados tus bienes.

Si no estás seguro, el siguiente paso más seguro es hablar con un abogado con licencia de planeación patrimonial en tu estado. Puede revisar tu situación a grandes rasgos y explicarte qué documentos encajan realmente con el proceso y los plazos de tu estado.

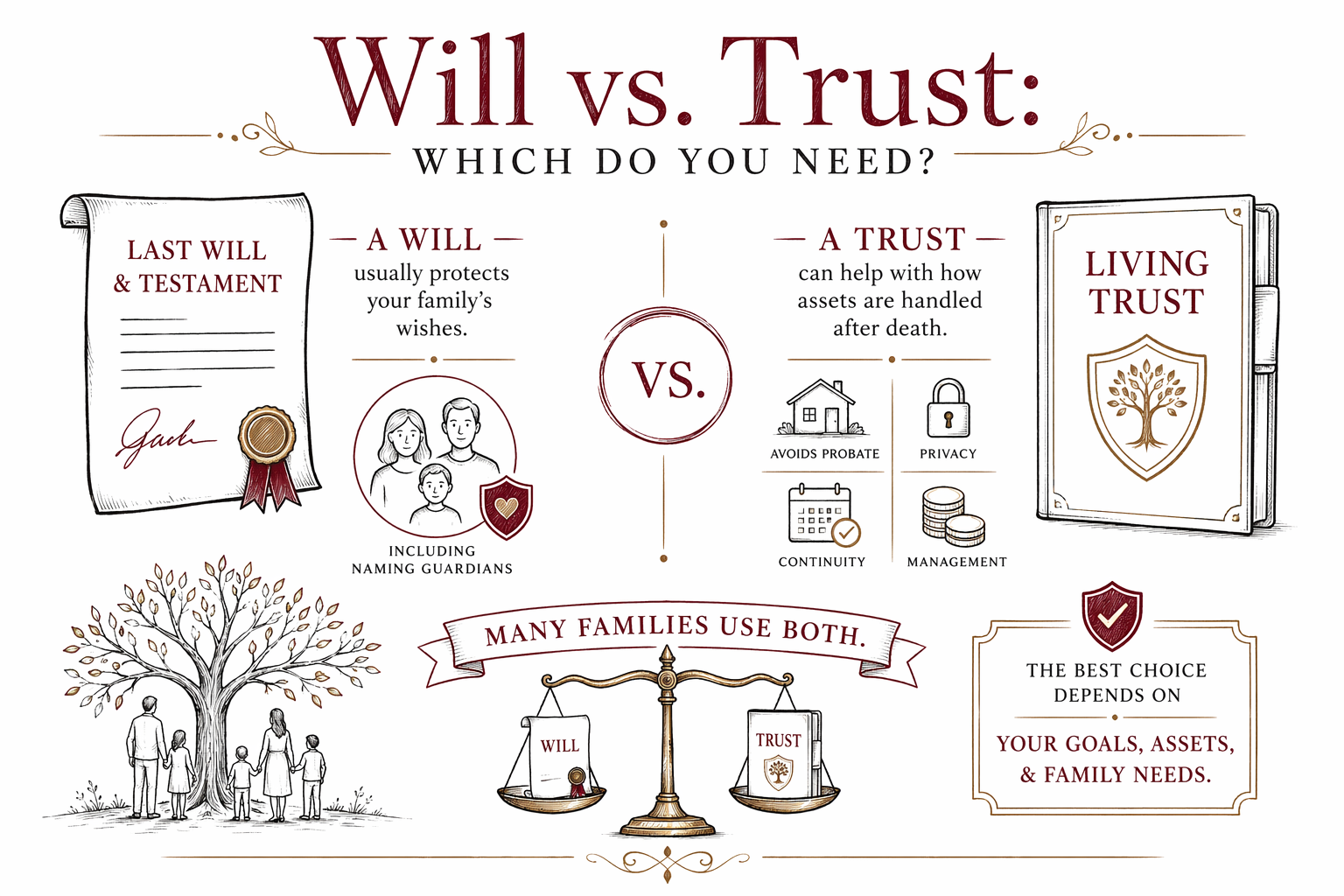

La diferencia en sencillo: testamento vs. fideicomiso en vida

Un testamento normalmente hace tres cosas principales: indica quién recibe tu propiedad, puede nombrar un tutor para los hijos y le explica al tribunal cómo manejar tu patrimonio después de que fallezcas.

Un fideicomiso en vida (a veces llamado “fideicomiso revocable”) es un documento que creas mientras estás vivo. En él se mantienen los bienes que transfieres al fideicomiso. Al fallecer, las instrucciones del fideicomiso guían lo que sucede con esos bienes, típicamente sin necesitar el mismo tipo de proceso judicial que muchos bienes en un testamento.

Importante: un fideicomiso en vida solo funciona para los bienes que realmente le colocas. Esta es una razón común por la que la gente termina con un fideicomiso “no financiado” que no hace lo que esperaba.

Cuándo un testamento suele ser la elección correcta

Un testamento suele ser una buena opción si quieres instrucciones claras para tu familia y necesitas nombrar un tutor para los hijos. Para muchas familias, especialmente las que tienen situaciones relativamente directas, un testamento puede dar la protección central.

Un testamento también puede ser el punto de partida correcto si quieres un plan simple y directo y todavía no sabes si un fideicomiso aportaría un valor significativo.

Error común: fallecer sin testamento. Si falleces sin testamento (sin un testamento válido), la ley estatal decide quién recibe tu propiedad y si se puede usar el tutor que tú preferías; esto puede no coincidir con los deseos de tu familia.

Cuándo un fideicomiso en vida puede ser útil

Un fideicomiso en vida puede ser útil si quieres reducir o evitar el proceso de sucesión para los bienes que estén titulados en el fideicomiso, o si quieres un plan que mantenga todo organizado para la persona sucesora.

También puede ser útil cuando te preocupa la privacidad, tienes situaciones familiares complicadas o quieres una estructura que pueda ser más fácil para la persona que tú elijas administrar después de tu fallecimiento.

Error común: formularios de “fideicomiso hecho por ti” que no se ajustan a tu estado, además de no actualizarlo y no transferir bienes al fideicomiso. La ley de planeación patrimonial y el proceso de sucesión varían por estado, así que lo que funciona en un lugar puede no funcionar igual en otro.

Por qué muchas familias usan ambos

Muchas familias usan un testamento y un fideicomiso en vida juntos. El fideicomiso puede encargarse de algunos bienes, mientras que el testamento sigue cubriendo los artículos que no están en el fideicomiso y puede nombrar tutores para los hijos.

Este enfoque de “ambos” suele ser por cobertura práctica: asegurarse de que tu plan esté completo, sea coherente y esté alineado con la forma real en que tus bienes están en propiedad.

La combinación correcta depende de las reglas de tu estado y de los detalles de tus bienes, no solo de los documentos. Un abogado con licencia de planeación patrimonial puede explicarte qué es probable que ocurra en el proceso de sucesión de tu estado y cómo diseñar un plan que se ajuste.

Siguientes pasos prácticos (y qué preguntar)

Antes de reunirte con un abogado, reúne información básica sobre lo que quieres que haga tu plan (por ejemplo: tutores para los hijos, a quién debería heredar y a quién confías para tomar decisiones).

Cuando hables con un abogado con licencia de planeación patrimonial, considera preguntar:

1. “En mi estado, ¿cuándo pasan por el proceso de sucesión (probate) los testamentos y los fideicomisos en vida (y qué significa eso en la vida real)?”

2. “¿Necesito que se nombre un tutor en un testamento y cómo se maneja eso en mi estado?”

3. “¿Sería útil un fideicomiso para mis bienes, o tendría que financiarse transfiriendo bienes hacia él?”

4. “¿Qué documentos recomiendas además de un testamento o un fideicomiso (como poderes notariales o directivas anticipadas)?”

Cosas en las que debes fijarte:

- Designaciones de beneficiarios desactualizadas (a menudo en cuentas fuera de tu testamento)

- Formularios hechos por ti que no cumplen los requisitos de tu estado

- Fideicomisos no financiados (fideicomiso creado, pero no se colocan bienes dentro del fideicomiso)

- No nombrar un tutor para los hijos

Si el costo te preocupa, es normal. La mayoría del trabajo de planeación patrimonial se cotiza como una tarifa fija (no por hora), y los precios varían según el estado y la complejidad de los documentos; así que consigue una confirmación por escrito de tarifa fija antes de que empiece cualquier trabajo. Obtén emparejamiento con un abogado con licencia de planeación patrimonial cerca de ti a través de WillArbor y compara opciones en tu estado. Es gratis para tu familia.

El testamento normalmente protege los deseos de tu familia (incluyendo nombrar tutores), mientras que un fideicomiso en vida puede ayudar con cómo se manejan los bienes después del fallecimiento; muchas familias usan ambos y la mejor opción depende de las reglas de tu estado, así que obtén emparejamiento gratis con un abogado con licencia de planeación patrimonial.

Preguntas frecuentes

¿Necesito un fideicomiso en vida si ya tengo un testamento?

No siempre. Muchas personas empiezan con un testamento, especialmente si necesitan nombrar un tutor para hijos menores. Un fideicomiso en vida puede ayudar en algunos estados y situaciones, pero solo cubre los bienes que le transfieres, y las reglas de sucesión varían según el estado; por eso, lo mejor es confirmarlo con un abogado con licencia en tu estado.

¿Un fideicomiso me permite evitar la sucesión para todo?

A menudo, los bienes que están titulados en un fideicomiso en vida bien financiado pueden evitar ciertos pasos del proceso de sucesión, pero no necesariamente todos los bienes. Algunos artículos aún pueden pasar por otros procesos (por ejemplo, bienes con designaciones de beneficiarios). Las reglas varían según el estado, así que pregunta a tu abogado cómo se manejarían tus bienes específicos.

¿Cuál es el mayor error que cometen las familias con testamentos o fideicomisos?

Dos problemas comunes son fallecer sin testamento (intestacy) y crear documentos sin mantenerlos vigentes, como no actualizar las designaciones de beneficiarios o dejar un fideicomiso “no financiado”. Además, los formularios hechos por ti podrían no cumplir los requisitos de tu estado, lo que puede causar demoras o involucrar más al tribunal.

¿Cuánto cuesta establecer un testamento o un fideicomiso en vida?

La mayor parte de la planeación patrimonial se cotiza como una tarifa fija, pero el número real depende de tu estado y de los documentos que necesites (por ejemplo, solo testamento vs. testamento + fideicomiso, además de poderes notariales y directivas anticipadas). Si quieres, puedes empezar por [obtener emparejamiento](/get-matched/) gratis con un abogado con licencia que pueda explicarte la opción de tarifa fija por escrito: los rangos no son cotizaciones.

Ayuda relacionada

Formas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir → ¿Cuánto cuesta realmente la planificación patrimonial?Tarifas fijas vs. cobro por hora, rangos típicos por documento y cómo evitar pagar de más.

Abrir →