الأدلة

الوصية مقابل الصندوق الاستئماني: ماذا تحتاج؟

يمكن لكلٌّ من الوصية والصندوق الاستئماني أن يحمي عائلتك بعد وفاتك—لكن كلٌّ منهما يقوم بمهمة مختلفة. يشرح هذا الدليل الفرق العملي بينهما، ومتى يكون كلٌّ منهما مناسبًا، ومتى تستخدم كثير من العائلات كليهما.

الإجابة السريعة: ماذا تختار أولًا؟

ابدأ بالوصية. عادةً تُعدّ الوصية أبسط طريقة لتحديد من سيحصل على ممتلكاتك، و(الأهم) من ينبغي أن يتولى رعاية أطفالك القُصّر.

غالبًا ما يكون الصندوق الاستئماني المعيشي مفيدًا عندما تريد مزيدًا من التحكم فيما يحدث لممتلكاتك أثناء إجراءات التَّحَقُّق القضائي (probate) وبعد الوفاة، أو عندما تحاول جعل عملية نقل الأصول أكثر سلاسة. لكن الصندوق الاستئماني ليس بالضرورة الأفضل للجميع—فالقواعد والنتائج تختلف بحسب الولاية وبحسب كيفية تسجيل/تسمية ممتلكاتك.

إذا كنت غير متأكد، فإن أكثر خطوة أمانًا هي التحدث إلى محامٍ مُرخَّصًا للتخطيط العقاري في ولايتك. يمكنه مراجعة وضعك بشكل عام وشرح الوثائق التي تناسب عمليًا عملية ولايتك والمواعيد النهائية فيها.

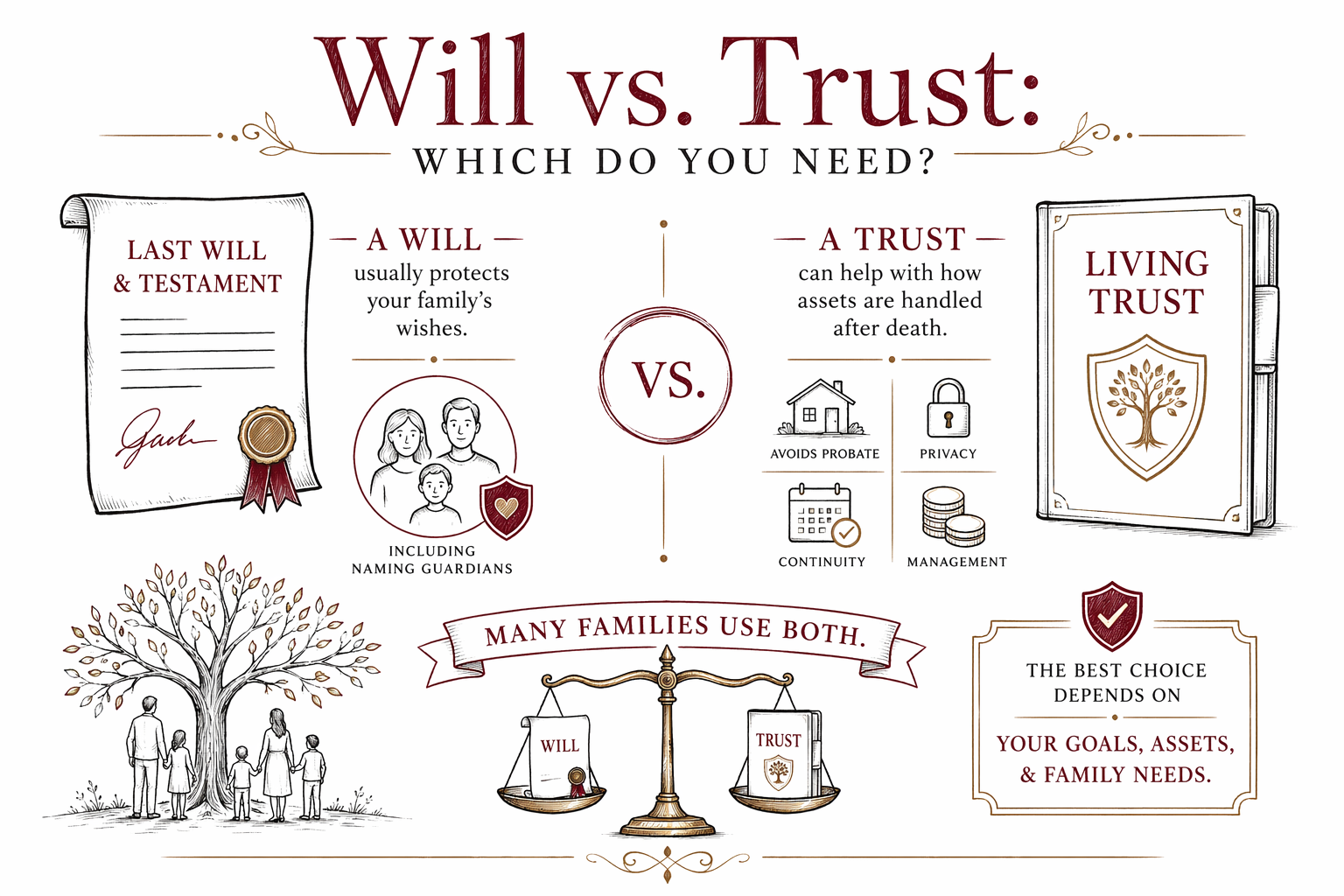

الفرق المبسّط: الوصية مقابل الصندوق الاستئماني المعيشي

عادةً تقوم الوصية بثلاث مهام رئيسية: تحدد من يحصل على ممتلكاتك، ويمكن أن تسمي وصيًا على الأطفال، وتوضح للمحكمة كيفية التعامل مع تركةِك بعد وفاتك.

الصندوق الاستئماني المعيشي (ويُسمّى أحيانًا «الصندوق الاستئماني القابل للإلغاء») هو وثيقة تُنشئها أثناء حياتك. ويحتفظ بالأصول التي تنقلها إلى الصندوق. عند وفاتك، توجه تعليمات الصندوق ما الذي سيحدث لتلك الأصول—غالبًا دون الحاجة إلى نوع إجراءات المحكمة نفسها التي تتطلبها كثير من الأصول الموجودة في الوصية.

مهم: لا يعمل الصندوق الاستئماني المعيشي إلا بالنسبة للأصول التي وضعتها فعليًا فيه. وهذا سبب شائع يجعل الناس ينتهون إلى صندوق استئماني «غير ممول» لا يحقق ما كانوا يتوقعونه.

متى تكون الوصية غالبًا الاختيار الصحيح

تكون الوصية غالبًا خيارًا مناسبًا إذا كنت تريد تعليمات واضحة لعائلتك، وتحتاج إلى تسمية وصيٍّ على الأطفال. بالنسبة لكثير من العائلات، وخصوصًا في الحالات التي تكون الأمور فيها واضحة وبسيطة، يمكن للوصية أن توفر الحماية الأساسية.

كما يمكن أن تكون الوصية نقطة بداية صحيحة إذا كنت تريد خطة بسيطة ومباشرة، ولا تزال غير متأكد مما إذا كان الصندوق الاستئماني سيضيف قيمة ملموسة.

مأزق شائع: الوفاة دون وصية. إذا توفيت دون وصية (بحالة تُسمى intestate)، فإن قانون الولاية يحدد من سيحصل على ممتلكاتك وما إذا كان يمكن استخدام الوصي الذي تفضله—وقد لا يطابق ذلك رغبات عائلتك.

متى يمكن أن يكون الصندوق الاستئماني المعيشي مفيدًا

قد يكون الصندوق الاستئماني المعيشي مفيدًا إذا كنت تريد تقليل أو تجنب إجراءات التحَقُّق القضائي (probate) بالنسبة للأصول المسجّلة/المسمّاة داخل الصندوق، أو إذا كنت تريد خطة تجعل الأمور مرتبة لشخص يخلفك في إدارة الشؤون.

قد يكون مفيدًا أيضًا عندما تكون قلقًا بشأن الخصوصية، أو عندما تكون لديك حالات عائلية معقّدة، أو عندما تريد هيكلًا يمكن أن يكون أسهل بالنسبة للشخص الذي اخترته لإدارته بعد وفاتك.

مأزق شائع: نماذج «الصندوق من صنعك بنفسك» التي لا تتوافق مع ولايتك، إضافةً إلى عدم تحديث الأصول ونقلها إلى الصندوق الاستئماني. يختلف قانون التخطيط العقاري وإجراءات التحَقُّق القضائي بحسب الولاية، لذا ما يعمل في مكان قد لا يعمل بالطريقة نفسها في مكان آخر.

لماذا تستخدم كثير من العائلات كليهما

تستخدم كثير من العائلات الوصية والصندوق الاستئماني المعيشي معًا. يمكن للصندوق التعامل مع بعض الأصول، بينما تظل الوصية قادرة على تغطية العناصر غير الموجودة في الصندوق، وكذلك تسمية الأوصياء على الأطفال.

غالبًا ما يكون أسلوب «كليهما» متعلّقًا بالتغطية العملية: التأكد من أن خطتك كاملة ومتسقة ومتوافقة مع الطريقة التي تكون بها ممتلكاتك مملوكة فعليًا.

يعتمد الاختيار الصحيح من حيث الجمع بينهما على قواعد ولايتك وتفاصيل أصولك—وليس فقط على نوع الوثائق. يمكن لمحامٍ مُرخَّص في التخطيط العقاري أن يشرح ما الذي يُرجّح حدوثه في عملية probate في ولايتك، وكيفية تصميم خطة تناسبك.

الخطوات التالية العملية (وما الذي ينبغي سؤاله)

قبل أن تجتمع مع محامٍ، اجمع معلومات أساسية حول ما تريد أن تؤديه خطتك (على سبيل المثال: الأوصياء على الأطفال، ومن ينبغي أن يرث، ومن تثق به لاتخاذ القرارات).

عندما تتحدث مع محامٍ مُرخَّصًا للتخطيط العقاري، فكّر في طرح الأسئلة التالية:

1. «في ولايتي، متى تمرّ الوصايا والصناديق الاستئمانية المعيشية عبر probate (وماذا يعني ذلك عمليًا)؟»

2. «هل أحتاج إلى تسمية وصيٍّ في الوصية على الأطفال؟ وكيف يتم التعامل مع ذلك في ولايتي؟»

3. «هل سيكون الصندوق الاستئماني مفيدًا لأصولي—أم سيتطلب تمويله عبر نقل الأصول إليه؟»

4. «ما الوثائق التي توصي بها بالإضافة إلى الوصية أو الصندوق الاستئماني (مثل التوكيلات الرسمية/صلاحيات التعامل و/أو التوجيهات المُسبقة)؟»

مزالق ينبغي الانتباه لها:

- تحديدات المستفيدين غير المحدثة (غالبًا تكون على الحسابات خارج نطاق وصيتك)

- نماذج DIY لا تتوافق مع متطلبات ولايتك

- صناديق استئمانية غير ممولة (تم إنشاء الصندوق، لكن لم تُوضَع فيه الأصول)

- عدم تسمية وصيٍّ على الأطفال

إذا كانت التكلفة مصدر قلق، فهذا أمر طبيعي. غالبًا ما تُقدَّم أعمال التخطيط العقاري برسوم مقطوعة (لا تُحسب بالساعة)، وتختلف الأسعار بحسب الولاية وتعقيد الوثائق—لذلك احصل على تأكيد مكتوب بالرسوم المقطوعة قبل بدء أي عمل. احصل على المطابقة مع محامٍ مُرخَّص للتخطيط العقاري بالقرب منك عبر WillArbor، وقارن الخيارات المتاحة في ولايتك. الخدمة مجانية لعائلتك.

عادةً تحمي الوصية رغبات عائلتك (بما في ذلك تسمية الأوصياء)، بينما يمكن أن يساعد الصندوق الاستئماني المعيشي في كيفية التعامل مع الأصول بعد الوفاة—وتستخدم كثير من العائلات كليهما. يعتمد الاختيار الأفضل على قواعد ولايتك، لذا احصل على مطابقة مجانية مع محامٍ مُرخَّص للتخطيط العقاري.

أسئلة شائعة

هل أحتاج إلى صندوق استئماني معيشي إذا كانت لدي وصية بالفعل؟

ليس دائمًا. يبدأ كثير من الناس بالوصية، خصوصًا إذا كانوا يحتاجون إلى وصيٍّ على الأطفال القُصّر. قد يساعد الصندوق الاستئماني المعيشي في بعض الولايات وبعض الحالات، لكنه يغطي فقط الأصول التي تنقلها إليه، وتختلف قواعد probate بحسب الولاية—لذلك من الأفضل التأكد مع محامٍ مُرخَّص في ولايتك.

هل يسمح الصندوق الاستئماني بتجنب probate لكل شيء؟

غالبًا ما يمكن للأصول المسجلة داخل صندوق استئماني معيشي ممول بشكل صحيح أن تتجنب بعض خطوات probate، لكن ليس بالضرورة كل أصل. قد تمر بعض البنود عبر عمليات أخرى (على سبيل المثال، الأصول المرتبطة بتحديدات المستفيدين). تختلف القواعد بحسب الولاية، لذا اسأل محاميك عن كيفية التعامل مع أصولك المحددة.

ما أكبر خطأ تقع فيه العائلات عادةً مع الوصايا أو الصناديق الاستئمانية؟

يوجد مشكلتان شائعتان: الوفاة دون وصية (عدم وجود وصية) وإعداد وثائق دون إبقائها محدثة—مثل عدم تحديث تحديدات المستفيدين أو ترك الصندوق الاستئماني «غير ممول». كذلك قد لا تستوفي النماذج التي تُعدّ بنفسك متطلبات ولايتك، ما قد يؤدي إلى تأخير أو إلى تدخل محكمة إضافي.

كم يكلف إعداد وصية أو صندوق استئماني معيشي؟

عادةً تُقدَّم أعمال التخطيط العقاري برسوم مقطوعة، لكن الرقم الحقيقي يعتمد على ولايتك وما هي الوثائق التي تحتاجها (على سبيل المثال: وصية فقط مقابل وصية + صندوق استئماني، بالإضافة إلى التوكيلات الرسمية/صلاحيات التعامل والتوجيهات المُسبقة). إذا رغبت، يمكنك البدء عبر [الحصول على المطابقة](/get-matched/) مجانًا مع محامٍ مُرخَّص يمكنه شرح خيار الرسوم المقطوعة المكتوبة—والنطاقات ليست عروض أسعار.

مساعدة ذات صلة

طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح → ما التكلفة الحقيقية لتخطيط التركة؟الرسوم الثابتة مقابل الفوترة بالساعة، النطاقات المعتادة حسب المستند، وكيف تتجنب الدفع الزائد.

فتح →