المستندات

الوصية الائتمانية الحيّة

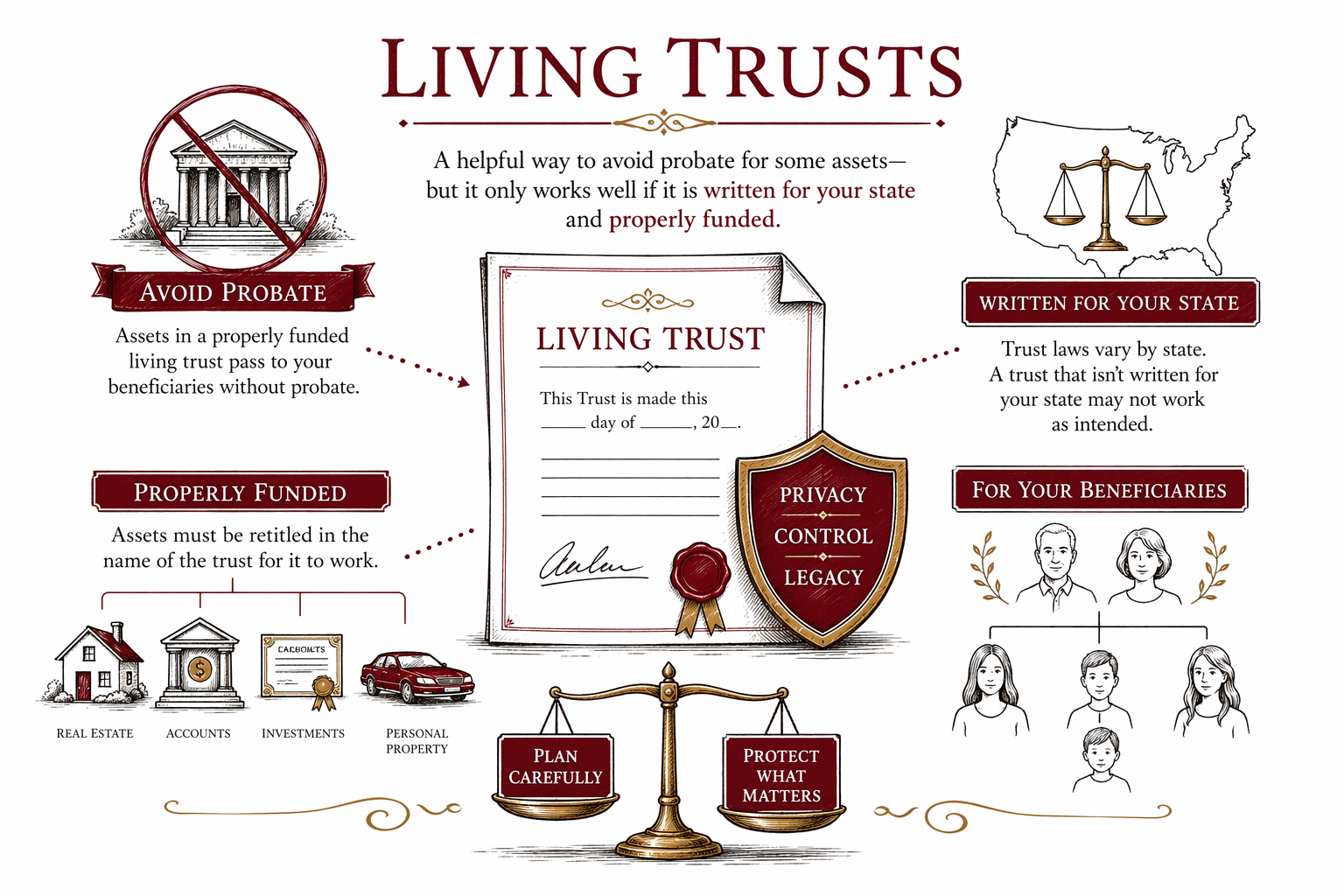

يمكن أن تساعد الوصية الائتمانية الحيّة عائلتك على تجنّب التحقّق القضائي (الاختبار/التحقق من التركة) عن الممتلكات الموضوعة داخلها، كما يمكن أن تقدّم تعليمات واضحة حول ما يحدث إذا توفيت أو إذا أصبحت غير قادر على إدارة الأمور. ليست مناسبة لكل العائلات، لكن قد تكون مفيدة جدًا في الحالة الصحيحة.

ما هي الوصية الائتمانية الحيّة

الوصية الائتمانية الحيّة هي مستند قانوني تقوم بإعداده أثناء حياتك. عادةً تُحوّل بعض الممتلكات إلى الوصية، وتكون أنت أيضًا أمين الوصية في البداية، لكي تستمر في إدارة أموالك وممتلكاتك خلال حياتك. كما تُسمّي أمينًا خلفًا ليحلّ محلّك إذا توفيت أو إذا لم تستطع إدارة الأمور بنفسك.

السبب الرئيسي الذي يجعل كثيرًا من العائلات تستخدم الوصية الائتمانية الحيّة هو المساعدة على تجنّب التحقّق القضائي (الاختبار/التحقق من التركة) بالنسبة للأصول التي تكون في الواقع مُسمّاة باسم الوصية. التحقّق القضائي هو إجراء المحكمة الذي قد يكون مطلوبًا بعد الوفاة. وفي كثير من الولايات، قد يوفّر تجنّب التحقّق القضائي وقتًا أقلّ للتعقيد وخفضًا للتوتر، كما يساعد في الإبقاء على مزيد من الأمور ضمن الخصوصية.

يمكن أيضًا للوصية الائتمانية الحيّة أن تحدّد كيف ومتى يحصل المستفيدون على الممتلكات. على سبيل المثال، قد تسمح بإدارة الأموال لصالح طفل صغير، أو أحد أفراد الأسرة من ذوي الاحتياجات الخاصة، أو لطفل بالغ ليس جاهزًا لتسلّم كل شيء مرة واحدة.

هذه معلومات تعليمية عامة فقط وليست نصيحة قانونية أو ضريبية أو مالية. تختلف قواعد الوصية الائتمانية الحيّة وقواعد التحقّق القضائي ومتطلبات التوقيع باختلاف الولاية، لذلك من الحكمة التحدث إلى محامٍ مرخّص للتخطيط العقاري في ولايتك.

ماذا تفعل الوصية الائتمانية الحيّة — وماذا لا تفعل

يمكن للوصية الائتمانية الحيّة أن تتحكّم في الأصول التي يتم تحويلها بشكل صحيح إلى الوصية. وقد يشمل ذلك منزلًا، وبعض حسابات البنوك أو الاستثمار، وممتلكات أخرى حسب قانون الولاية ونوع الأصل. إذا كانت تلك الأصول داخل الوصية، فإن أمين الوصية الخلف غالبًا ما يستطيع إدارتها أو توزيعها دون الحاجة إلى قضية تحقّق قضائي كاملة.

لكن الوصية الائتمانية الحيّة لا تُغني تلقائيًا عن كل مستندات التخطيط العقاري الأخرى. يحتاج معظم الأشخاص الذين لديهم وصية ائتمانية حيّة أيضًا إلى وصية «تراكمية» (pour-over will)، ووكالة مالية/قوة توكيل للمال (financial power of attorney)، ومستندات الرعاية الصحية مثل التوجيهات المسبقة (advance directive). يمكن للوصية «التراكمية» أن تساعد في التقاط الأصول التي تُترك خارج الوصية، لكن قد تظل تلك الأصول بحاجة إلى تحقّق قضائي.

كما أن الوصية الائتمانية الحيّة لا تحمي الأصول تلقائيًا من الضرائب أو الدائنين أو تكاليف دور رعاية المسنين أو الخلافات الأسرية. يسمع بعض الناس أنها «تتجنب كل شيء»، لكن هذا غير صحيح. ما الذي تحميه وما الذي لا تحميه يعتمد على نوع الوصية، والأصول المعنية، وأهدافك، وقانون ولايتك.

من الأخطاء الشائعة جدًا الاعتقاد بأنك انتهيت بمجرد توقيع الوصية. لا تعمل الوصية على تجنّب التحقّق القضائي إلا إذا كانت «مموّلة»، أي أن الأصول الصحيحة يتم تحويل ملكيتها فعليًا إلى الوصية أو إحالتها إليها.

من قد يرغب في وصية ائتمانية حيّة

قد تكون الوصية الائتمانية الحيّة تستحق المناقشة إذا كنت تمتلك منزلًا، ولديك أطفال، وتريد تسهيل الأمور على عائلتك بعد الوفاة، أو ترغب في أن يتولى شخص تختاره المسؤولية بسلاسة إذا أصبحت غير قادر على العمل. كما قد تكون مفيدة إذا كنت تمتلك ممتلكات في أكثر من ولاية، لأن ذلك قد يعقّد التحقّق القضائي.

يعجب كثير من الآباء والأمهات بالتحكّم الإضافي الذي يمكن أن توفره الوصية. فبدلًا من ترك كل شيء بشكل مباشر عند عمر 18 عامًا مثلًا، يمكن للوصية أن توضّح متى يمكن استخدام الأموال من أجل الصحة أو التعليم أو الدعم، ومتى يحصل الطفل أو الشاب البالغ على التحكم الكامل.

ليست الوصية الائتمانية الحيّة ضرورية دائمًا. قد تكون بعض الحالات بسيطة، أو يكون لدى الشخص عدد قليل من الأصول، أو تكون هناك تعيينات للمستفيدين تغطي بالفعل معظم ما يملك. وفي حالات أخرى، قد يكون مخطط قائم على الوصية كافيًا. يعتمد الخيار الصحيح على عائلتك وممتلكاتك وولايتك.

إذا لم تكن متأكدًا، ابدأ بسؤال بسيط: هل تريد أن يحصل أفراد عائلتك على طريق أسهل خارج التحقّق القضائي لأصول معيّنة، وهل أنت مستعد للقيام بعمل «التمويل»؟ يمكن لمحامٍ مرخّص للتخطيط العقاري أن يشرح خياراتك.

كيف يتم إعداد الوصية الائتمانية الحيّة

غالبًا ما يتم إعداد معظم الوصايا الائتمانية الحيّة ضمن خطة تخطيط عقاري أكبر. يتعرّف المحامي على أهدافك، ويشرح قواعد ولايتك، ويُعدّ الوصية والمستندات ذات الصلة، ثم يوضح لك كيفية التوقيع وتمويل كل شيء بشكل صحيح. يُشار إلى التخطيط العقاري كثيرًا على أنه «سعر ثابت» وليس بالساعة، لكن السعر يعتمد على المستندات وتعقيد الحالة والولاية.

قد يبدو المسار الأساسي عادةً كالتالي:

- مقابلة محامٍ مرخّص للتخطيط العقاري في ولايتك وشرح أهدافك.

- اختيار من سيتولى منصب أمين الوصية الآن، ومن سيُعيّن كأمين خلف لاحقًا.

- تحديد من سيُورَث، وما إذا كان ينبغي أن يحصل أي شخص على المال على دفعات مع مرور الوقت بدلًا من مرة واحدة.

- مراجعة المستندات ذات الصلة، مثل الوصية «التراكمية» (pour-over will) وقوة التوكيل للمال (power of attorney) والتوجيهات المسبقة (advance directive).

- توقيع الوصية الائتمانية بشكل صحيح وفقًا لقواعد ولايتك.

- تمويل الوصية عبر تغيير الأسماء/السندات أو ترتيبات المستفيدين حيثما يكون ذلك مناسبًا.

- مراجعة الخطة بعد التغيّرات الكبيرة في الحياة: الانتقال إلى ولاية أخرى، الزواج، الطلاق، الولادات، الوفيات، أو تغييرات كبيرة في الأصول.

WillArbor ليس مكتبًا قانونيًا ولا محاميًا لك. نحن لا نُنشئ وصايا ائتمانية ولا نقدم نصيحة قانونية. نحن خدمة مجانية لمطابقة العائلات تساعدها على التواصل مع محامين مرخّصين للتخطيط العقاري، وهي دائمًا مجانية للعائلة. نجمع فقط معلومات التواصل ونوايا التخطيط، مثل اسمك ورقم هاتفك وبريدك الإلكتروني الاختياري وولايتك وما تريد التخطيط له واللغة المفضلة.

أخطاء شائعة تقع فيها العائلات

أكبر خطأ هو وصية ائتمانية غير مموّلة. تُوقّع العائلات المستند، وتضعه في درج، وتفترض أن التحقّق القضائي تم تجنّبه. إذا لم يتم تحديث سند المنزل مطلقًا، أو إذا لم تُنقل الحسابات أو تُنسّق بشكل صحيح، فقد لا تتحكم الوصية في تلك الأصول بالطريقة التي توقعتها.

خطأ آخر هو استخدام نماذج «اعملها بنفسك» لا تناسب ولايتك. يختلف قانون الوصايا الائتمانية وقواعد الشهود ومتطلبات التوثيق باليمين/الكاتب العدل (notarization) وقواعد نقل العقارات وإجراءات التحقّق القضائي باختلاف الولاية وقد تتغير مع مرور الوقت. قد تسبب لك صيغة تعمل في مكان آخر مشكلات في المكان الذي تعيش فيه.

ومن الشائع أيضًا نسيان بقية الخطة. لا تُعيّن الوصية الائتمانية الحيّة الأوصياء على الأطفال القاصرين بمفردها بالطريقة التي تفعلها الوصية غالبًا. كما أن العائلات قد تغفل تعيينات المستفيدين غير المحدّثة على حسابات التقاعد أو التأمين على الحياة، والتي قد تتجاوز أجزاء من خطة الوصية الائتمانية.

ومن الفخاخ الأخرى التي يسهل فهمها:

- الوفاة بدون وصية، ما قد يؤدي إلى تطبيق قواعد «الوراثة دون وصية» (intestacy) لتحديد من يرث

- عدم تسمية وصي/وصية للأطفال القاصرين

- وجود أمناء أو مستفيدين قدامى ما زالوا مُدرجين بعد الطلاق أو إعادة الزواج أو الوفاة

- شراء عقار بعد توقيع الوصية الائتمانية لكن دون إضافته إلى الوصية

- افتراض أن كل أصل ينبغي أن يدخل في الوصية دون إرشاد قانوني

كم تكلف الوصايا الائتمانية الحيّة عادةً

في كثير من أنحاء الولايات المتحدة، قد تكلف مجموعة وصية ائتمانية حيّة بسيطة لشخص واحد حوالي $1,500 إلى $3,500 كسعر ثابت. بالنسبة لزوجين متزوجين أو لخطة تخطيط عقاري أكثر اكتمالًا قائمة على الوصية الائتمانية، فإن نطاقًا شائعًا هو حوالي $2,500 إلى $6,000 أو أكثر. هذه نطاقات تعليمية عامة وليست عروض أسعار.

قد ترتفع التكاليف إذا كان لديك عدة ممتلكات، أو كانت عائلة مركّبة (blended family)، أو طفل لديه احتياجات خاصة، أو اهتمام/نشاط تجاري، أو تعليمات توزيع معقدة، أو عمل إضافي على سندات العقارات ودعم التمويل. قد تكون التكاليف أقل بالنسبة لخطة مباشرة ذات أهداف واضحة وعدد أقل من الأصول. كما تختلف الأسعار كثيرًا حسب الولاية والسوق المحلي.

اسأل عمّا يتضمنه السعر الثابت. بعض المحامين يشملون الوصية، والوصية «التراكمية» (pour-over will)، وقوى التوكيل (powers of attorney)، والتوجيهات المسبقة (advance directives)، وتعليمات تمويل أساسية. بينما يفرض آخرون رسومًا منفصلة على السندات أو مساعدة أعمق في التمويل أو التعديلات اللاحقة.

قبل بدء أي عمل، اطلب السعر الثابت كتابةً وحدد ما الذي يغطيه. يمكنك معرفة المزيد عن تكاليف التخطيط العامة في costs، واستكشاف خيارات التخطيط في services، أو get matched مجانًا مع محامٍ مرخّص للتخطيط العقاري قريب منك. تبقى أنت صاحب السيطرة، تقارن بين المحامين، تختار من تستأجره، وتؤكد الرسوم كتابةً قبل المتابعة.

يمكن أن تكون الوصية الائتمانية الحيّة طريقة مفيدة لتجنب التحقّق القضائي لبعض الأصول، لكنها تعمل بشكل جيد فقط إذا صيغت وفقًا لقواعد ولايتك وتم تمويلها بشكل صحيح.

أسئلة شائعة

هل أحتاج إلى وصية أيضًا إذا كان لديّ وصية ائتمانية حيّة؟

غالبًا، نعم. كثير من الأشخاص الذين لديهم وصية ائتمانية حيّة لديهم أيضًا وصية «تراكمية» (pour-over will)، ويمكن أن تسمّي الأوصياء على الأطفال القاصرين وتساعد في توجيه الأصول التي تُترك خارج الوصية. تختلف قواعد الولايات، لذلك اسأل محاميًا مرخّصًا للتخطيط العقاري في ولايتك.

هل تتجنب الوصية الائتمانية الحيّة التحقّق القضائي؟

قد تساعد في تجنب التحقّق القضائي بالنسبة للأصول التي تم تمويلها بشكل صحيح داخل الوصية. قد تحتاج الأصول التي تُترك خارج الوصية إلى التحقّق القضائي أيضًا، اعتمادًا على نوع الأصل وقانون ولايتك.

هل يمكنني تغيير وصيتي الائتمانية الحيّة لاحقًا؟

كثير من الوصايا الائتمانية الحيّة تكون قابلة للإلغاء (revocable)، ما يعني أنها غالبًا يمكن تغييرها أثناء حياتك ومع توفر القدرة. يعتمد ما إذا كان بإمكانك تغييرها وكيف يتم ذلك على شروط الوصية وقانون الولاية.

هل الوصية الائتمانية الحيّة مخصصة فقط للأشخاص ذوي الثروات؟

لا. بعض العائلات التي لديها ثروة متواضعة تستخدم الوصايا الائتمانية الحيّة لتجنب التحقّق القضائي، أو لإدارة الممتلكات بسلاسة أثناء فترة العجز، أو للتحكم في الوقت الذي يحصل فيه الأطفال على المال. وقد تكون خطة مبنية على الوصية كافيةً لعائلات أخرى.

ما المعلومات التي يحتاجها WillArbor كي يساعدني في الحصول على مطابقة؟

فقط معلومات أساسية عن التواصل ونية التخطيط: اسمك ورقم هاتفك وبريدك الإلكتروني الاختياري وولايتك وما تريد التخطيط له واللغة المفضلة. WillArbor خدمة مجانية للمطابقة، وليست مكتبًا قانونيًا، ولا تحتاج إلى قيم الأصول أو أرقام الحسابات أو أرقام الضمان الاجتماعي (SSNs) أو محتوى المستندات.

كيف أعرف أن المحامي مرخّص؟

يمكنك طلب الاسم الكامل للمحامي والتأكد من ترخيصه لدى جهة ترخيص المحامين في ولايتك أو عبر دليل نقابة المحامين في الولاية. وهذه خطوة جيدة قبل توظيف أي شخص للتخطيط العقاري.

مساعدة ذات صلة

تحدّد الوصية من يحصل على ماذا ومن يتولّى الأمور بعد وفاتك — إليك ما تقوم به، وما تكلفه، وكيف تجهّزها بالطريقة الصحيحة.

فتح → التوكيلات الرسميةتتيح لك التوكيل الرسمي أن ينيب شخصًا تثق به لاتخاذ قرارات مالية أو صحية نيابةً عنك عند عدم قدرتك — إليك طريقة عمل النوعين الرئيسيين.

فتح → التوجيهات المسبقة والوصايا الحياتيةتحدد التوجيهات المسبقة رغباتك الطبية ومن يتحدث عنك إذا لم تستطع الكلام — إليك ما يجب تضمينه.

فتح →