文档

Living Trusts(生前信托)

生前信托可以帮助你的家人在你将财产放入信托后,避免就信托中的财产走遗嘱认证流程(probate)。它也能提供清晰说明:如果你去世或丧失处理事务的能力,会发生什么。它并不适合每个家庭,但在合适的情况下可能非常有用。

什么是生前信托

生前信托是一份你在自己仍在世时创建的法律文件。通常,你会把某些财产转到信托名下,并在最初由你自己担任受托人(truste e),这样在你有生之年你仍然可以管理自己的钱和财产。你还会指定一位后续受托人(successor trustee),一旦你去世或无法再自行管理事务,他就会接手。

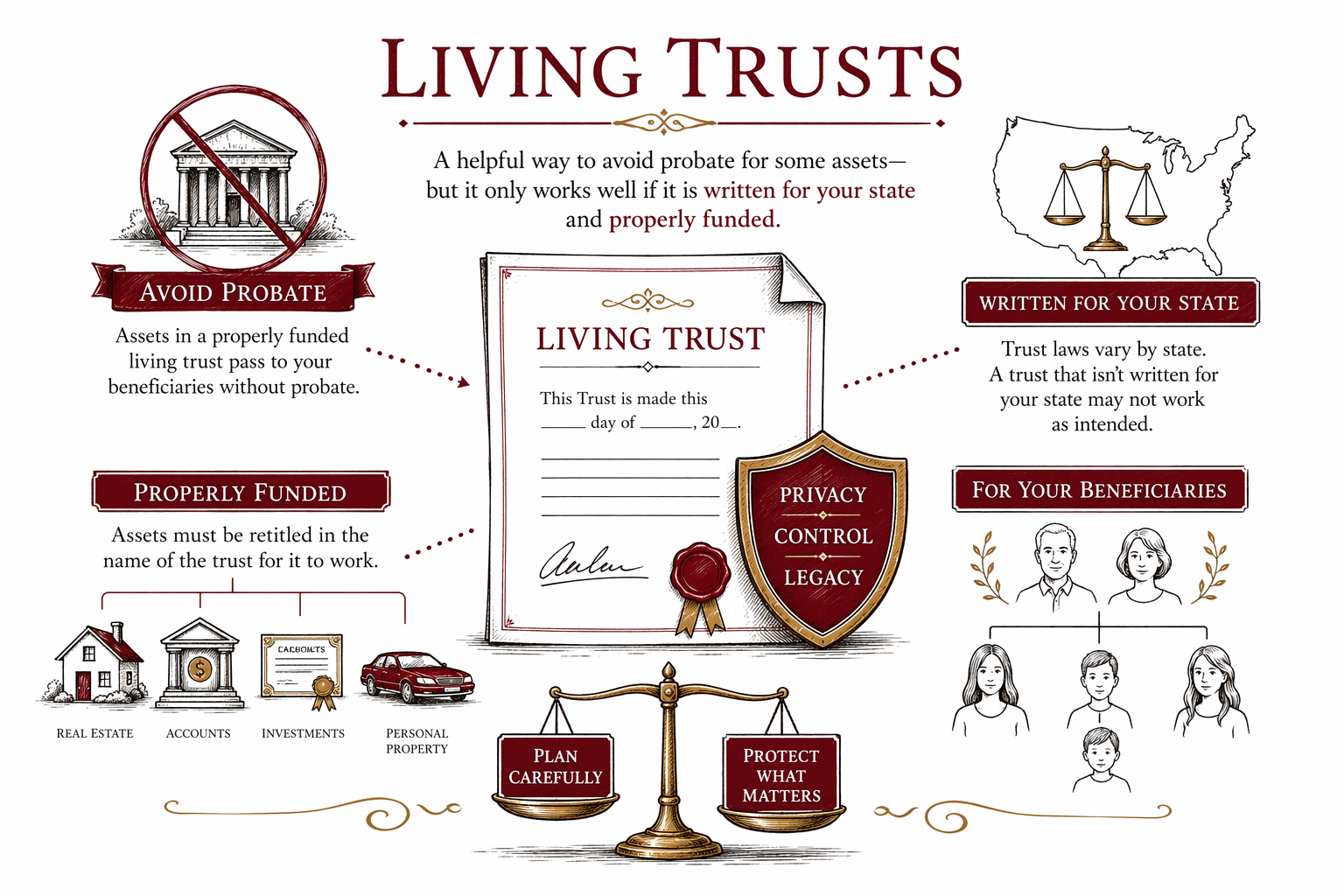

许多家庭使用生前信托的主要原因,是为了帮助对“确实登记在信托名下”的资产避免遗嘱认证(probate)。遗嘱认证是死亡后可能需要的法院程序。在很多州,避免遗嘱认证可以节省时间、降低压力,并让更多事项保持私密。

生前信托还可以说明受益人如何以及何时获得财产。比如,它可能允许为年幼的孩子、需要特殊照顾的家庭成员,或尚未准备好一次性接受全部财产的成年子女,去管理和分配资金。

仅供一般教育参考,不构成法律、税务或财务建议。生前信托规则、遗嘱认证规则以及签署要求会因州而异,因此建议你与你所在州的持牌遗产规划律师沟通。

生前信托能做什么——也不能做什么

生前信托可以管理那些“依法妥善转入信托”的资产。可能包括房屋、部分银行或投资账户以及其他财产,具体取决于州法律以及资产类型。如果这些资产在信托里,后续受托人通常可以在不需要完整遗嘱认证案件的情况下管理或分配。

但生前信托并不能取代其他所有遗产规划文件。大多数拥有生前信托的人还需要一份“倾倒遗产遗嘱(pour-over will)”、一份财务授权书(financial power of attorney),以及诸如“预先指示(advance directive)”之类的医疗健康文件。“倾倒遗产遗嘱”可以帮助把信托外留下的资产补进来,但这些资产仍可能需要走遗嘱认证。

另外,生前信托也不会自动保护资产不受税收、债权人、养老院费用,或家庭矛盾的影响。有些人听说信托“能躲过一切”,但事实并非如此。它能保护什么、不能保护什么,取决于信托类型、涉及的资产、你的目标以及你所在州的法律。

一个非常常见的错误是:以为信托一签就结束了。只有在“完成资金注入(funded)”后,信托才真正能起到避免遗嘱认证的作用,也就是把正确的资产实际转名或划归到信托名下。

谁可能会想考虑生前信托

如果你拥有房屋、有孩子、希望在你去世后让家里的事情更容易处理,或者希望在你丧失能力时由你选定的人能顺畅接手,那么生前信托可能值得你讨论。如果你在不止一个州拥有房产,这也可能更有用,因为这会让遗嘱认证变得更复杂。

很多父母也喜欢信托能带来的额外控制权。例如,与其在孩子18岁时就直接把一切都交出去,信托可以写明资金何时用于健康、教育或支持,何时由孩子或年轻成年人获得完整的自行支配权。

生前信托并非总是必需。有些人拥有相对简单的财产、资产不多,或者受益人指定(beneficiary designations)已经覆盖了大部分他们拥有的东西。在其他情况下,以遗嘱为基础的规划可能就足够了。是否合适取决于你的家庭情况、你的财产以及你所在州。

如果你不确定,可以先问自己一个直白的问题:你是否希望在某些资产上让家人走一条比遗嘱认证更容易的路径?而且你是否愿意做“资金注入”的工作?持牌遗产规划律师可以为你解释你的选择。

生前信托是如何设立的

大多数生前信托是作为更大的遗产规划的一部分来准备的。律师会了解你的目标,说明你所在州的规则,起草信托及相关文件,并告诉你如何根据规定正确签署和完成资金注入。遗产规划的费用经常会被描述为“固定总价(flat fee)”而不是按小时收费,但具体价格取决于文件内容、复杂程度以及所在州。

一个基础流程通常是这样:

- 在你所在州与一位持牌遗产规划律师会面,并说明你的目标。

- 选择你现在由谁担任受托人,未来由谁担任后续受托人。

- 决定谁将继承,以及是否有人需要在一段时间内分次获得资金,而不是一次性全部收到。

- 查看相关文件,例如“倾倒遗产遗嘱(pour-over will)”、授权书(power of attorney)和预先指示(advance directive)。

- 按照你所在州的规则正确签署信托。

- 通过在适当情况下变更财产名下登记或受益人安排,完成信托的资金注入。

- 在重大人生变化后复核方案,例如搬到另一个州、结婚、离婚、生育、死亡或发生重大资产变化。

WillArbor 不是律师事务所,也不是你的律师。我们不会起草信托,也不会提供法律建议。我们是一项免费的匹配服务,帮助家庭与持牌遗产规划律师建立联系,并且对家庭来说始终免费。我们仅收集联系信息和规划意向信息,例如你的姓名、电话、可选邮箱、州、你想规划的内容,以及你偏好的语言。

家庭常见的错误

最大的错误是“未完成资金注入的信托”。有的家庭签了文件,把它放进抽屉,然后以为遗嘱认证就被避免了。如果房屋的产权过户从未更新,或者账户从未按要求移转或妥善协调,信托可能并不会以你原以为的方式来控制这些资产。

另一个常见错误是使用不适配你所在州的“DIY表格”。信托法、见证规则、签署公证要求、房产转让规则以及遗嘱认证程序会因州而不同,且可能会随着时间变化。某个地方能用的表格,在你住的地方可能会引发问题。

很多人也会忘记把整个规划都做完。生前信托本身并不会像遗嘱那样直接指定未成年孩子的监护人。家庭还可能忽视退休账户或人寿保险上过期的受益人指定——这些指定有时会覆盖信托规划的部分内容。

其他用通俗语言讲的坑包括:

- 没有遗嘱就去世,可能会触发“无遗嘱继承(intestacy)”规则来决定谁继承

- 没有为未成年孩子指定监护人

- 离婚、再婚或死亡后,仍保留旧的受托人或受益人

- 在签署信托之后购买的财产,但从未加入信托

- 不经过法律指导就以为每一项资产都应该直接进入信托

生前信托通常要花多少钱

在美国很多地方,给一位人士准备一套简单的生前信托方案,作为固定总价(flat fee),可能大约是 $1,500 到 $3,500。对于已婚夫妇或更完整的以信托为基础的遗产规划,一个常见区间大约是 $2,500 到 $6,000 或更多。这些是一般性的教育性价格区间,不是报价。

如果你有多处房产、混合家庭、需要特殊照顾的孩子、商业利益、复杂的分配指令,或额外的过户与资金注入支持,费用往往会上升。若目标明确、资产较少、规划相对直接,费用可能会更低。价格也会因州以及当地市场情况而差异很大。

询问固定总价里包含什么。有些律师会把信托、倾倒遗产遗嘱(pour-over will)、授权书(powers of attorney)、预先指示(advance directives)以及基础的资金注入说明一并包含在内。另一些律师会对过户、深入资金注入协助,或后续修订另行收费。

在任何工作开始之前,请书面确认固定总价以及它涵盖的内容。你可以在 costs 了解更多一般性的规划成本,浏览在 services 的规划选项,或通过 get matched 免费与附近的持牌遗产规划律师取得匹配。你始终掌握主动权:比较律师、选择要聘请谁,并在继续之前以书面方式确认费用。

生前信托可以帮助对部分资产避免遗嘱认证,但前提是它必须按照你所在州来写,并且完成正确的资金注入。

常见问题

如果我有生前信托,我还需要遗嘱吗?

通常需要。许多拥有生前信托的人也会有一份倾倒遗产遗嘱(pour-over will),其中可以指定未成年孩子的监护人,并帮助处理那些遗嘱信托外留下的资产。各州规则不同,因此请咨询你所在州的持牌遗产规划律师。

生前信托能避免遗嘱认证吗?

它可以帮助对那些已按要求注入资金进入信托的资产避免遗嘱认证。留在信托外的资产,可能仍会根据资产类型及你所在州的法律走遗嘱认证。

我能在以后修改我的生前信托吗?

很多生前信托是可撤销的(revocable),这意味着在你仍在世且具备能力的情况下,通常可以进行修改。你能否以及如何修改,取决于信托条款和州法律。

生前信托是不是只适合有钱人?

不是。有些财产不算多的家庭也会使用生前信托,以避免遗嘱认证、在丧失能力时更顺畅地管理房产,或控制孩子在何时获得资金。也有人可能发现以遗嘱为基础的规划就足够了。

WillArbor 为了帮我匹配,需要哪些信息?

只需要基本的联系信息和规划意向:你的姓名、电话、可选邮箱、州、你想规划的内容,以及偏好的语言。WillArbor 是一项免费的匹配服务,不是律师事务所,也不需要资产价值、账户号码、SSNs(社会安全号码),或文件内容。

我怎么知道律师是有执照的?

你可以询问律师的全名,并通过你所在州的律师执照主管部门或州律师协会目录来确认其律师执照。作为聘请任何人做遗产规划之前,这一步很有必要。