Guías

Cómo evitar el proceso de probate

Evitar el probate normalmente significa planear con anticipación para que su propiedad importante pase a las personas indicadas sin demoras en los tribunales. Esta guía explica las opciones más comunes que usan las familias y en qué puede cambiar la normativa según el estado.

Respuesta directa: el objetivo es que menos bienes pasen por la corte

El probate es el proceso judicial que administra el patrimonio de una persona después de que fallece. Muchas veces puede reducir el probate (o incluso evitarlo para ciertos bienes) si planea cómo se posee la propiedad y a quién se le nombra para recibirla.

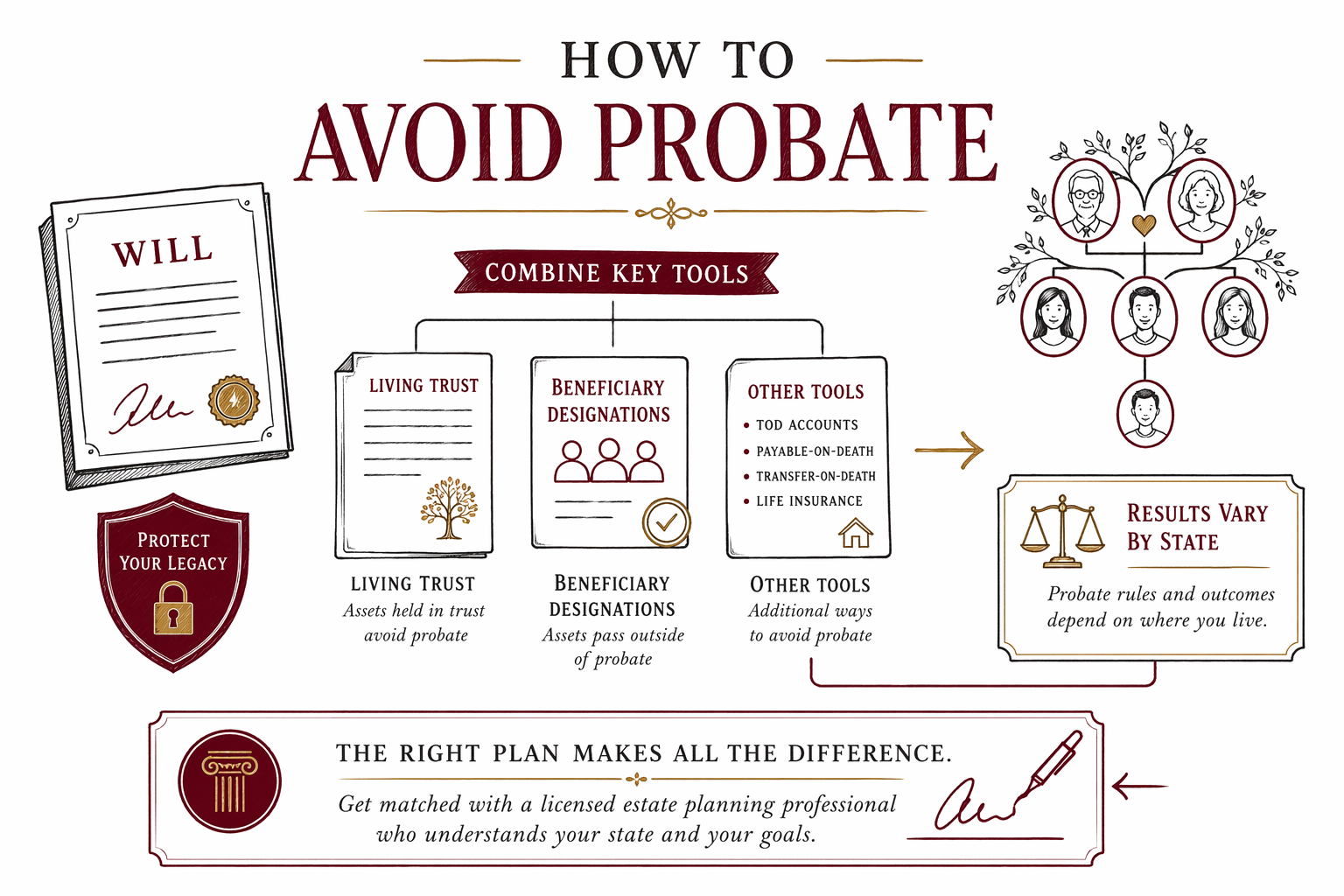

No existe un solo método que funcione en todos los lugares, porque las reglas del probate y lo que cuenta como “propiedad sujeta a probate” varían según el estado. Un abogado con licencia en planeación patrimonial en su estado puede confirmar qué (y qué no) puede evitar el probate en su situación.

Formas comunes en que las familias reducen el probate

Muchas familias usan una combinación de estas herramientas. Piénselas como “rutas” que mueven la propiedad a las personas que usted elige, sin esperar aprobación judicial.

1) Trust en vida (a menudo reduce el probate para los bienes que están titulados a nombre del trust)

Un trust en vida puede tener bienes durante su vida y dar instrucciones sobre qué sucede después de su fallecimiento. Si los bienes correctos se “financian” de manera adecuada dentro del trust, es posible que parte o la mayoría de esa propiedad evite el probate.

2) Designaciones de beneficiarios (a menudo evitan el probate)

Algunas cuentas pasan directamente a los beneficiarios nombrados cuando alguien fallece (por ejemplo, ciertas cuentas de jubilación, seguros de vida y algunas opciones pagaderas por fallecimiento o transferibles por fallecimiento).

3) Copropiedad o arreglos de supervivencia (pueden evitar el probate, pero no siempre)

Tener una propiedad con derecho de supervivencia puede permitir que pase automáticamente al copropietario que sobreviva. Sin embargo, la copropiedad puede tener desventajas, incluyendo el efecto en la elegibilidad para Medicaid en algunos estados y resultados no previstos para los familiares.

4) Pagadero por fallecimiento / transferible por fallecimiento (TOD/POD) en cuentas

Para algunos bienes, puede indicar quién los recibirá al fallecer. Estas opciones pueden ayudar a evitar el probate para ese bien, dependiendo de la ley del estado y de cómo esté titulada la propiedad.

Pasos prácticos para revisar su plan (y corregir problemas comunes)

Empiece con lo que puede controlar ahora. Los problemas más comunes no suelen ser “inusuales”: muchas personas simplemente no han revisado sus decisiones.

1. Asegúrese de tener un testamento vigente (aunque también use un trust)

Si usted fallece sin testamento, las reglas de “sucesión intestada” de su estado determinan quién hereda y quién podría convertirse en tutor de hijos menores.

2. Revise las designaciones de beneficiarios (pueden anular su testamento)

Los formularios de beneficiarios en las cuentas a menudo determinan quién recibe esos bienes, independientemente de lo que diga su testamento.

3. Confirme que los bienes estén titulados de la forma correcta (especialmente para trusts)

Un trust que no esté financiado de forma adecuada puede no reducir el probate como usted esperaba. Por ejemplo, si su intención era que una casa estuviera dentro del trust, por lo general necesita estar titulada correctamente.

4. Actualice los planes después de cambios importantes en la vida

Eventos como matrimonio, divorcio, nacimientos, fallecimientos en la familia, mudarse a un estado nuevo o cambiar el estatus migratorio pueden afectar su plan.

5. Considere la tutela (guardianship)

Si tiene hijos, evitar el probate no debería distraerlo de lo más importante: nombrar un tutor para menores en un testamento (y asegurarse de que la corte pueda reconocerlo).

Trampas que aumentan la probabilidad de probate

Estas son razones frecuentes por las que las familias terminan lidiando con la corte cuando querían evitarlo.

- Fallecer sin testamento (intestacy): su estado decide asuntos clave de la familia.

- Designaciones de beneficiarios desactualizadas: el formulario que está archivado puede no coincidir con sus intenciones.

- Formularios “hazlo tú mismo” que no se ajustan a las reglas de su estado: los documentos que parecen “correctos” pueden no hacer lo que usted cree.

- Trust sin financiar: el trust existe, pero los bienes no se transfirieron o titularon correctamente.

- Olvidarse del papeleo de deudas e impuestos (no es asesoría, pero planear ayuda): incluso si se reduce el probate, es posible que aún se requieran ciertas notificaciones y presentaciones.

- No considerar las reglas de propiedad específicas del estado: las categorías de bienes sujetos a probate y no sujetos a probate varían según el estado.

Qué esperar cuando habla con un abogado

Cuando se reúne con un abogado con licencia en planeación patrimonial, puede hacer preguntas enfocadas en evitar el probate y, al mismo tiempo, proteger a su familia.

Considere preguntar:

- ¿Qué bienes es probable que pasen por probate en mi estado?

- ¿Un trust en vida ayudaría o bastarían las designaciones de beneficiarios?

- Si uso un trust, ¿qué pasos se necesitan para “financiarlo”?

- ¿Cómo funcionan aquí las opciones de copropiedad, incluyendo cualquier desventaja?

- ¿Qué documentos también deberían cubrir la tutela y las decisiones médicas?

Nota sobre el costo (honesta y general): la mayor parte del trabajo de planeación patrimonial se cotiza como una tarifa fija, no por hora. Los rangos comunes de tarifa fija varían mucho según el estado y la complejidad, pero muchas familias gastan aproximadamente $1,000–$3,500 para un plan básico (a menudo un testamento y/o trust más documentos esenciales), y más (a menudo $3,000–$6,000+ y a veces más) si el plan es más complejo o involucra múltiples trusts, más tipos de propiedad o circunstancias especiales. Estos rangos no son cotizaciones: solo un abogado puede poner el precio exacto de su conjunto de documentos después de revisar sus necesidades.

Sin garantías: aunque el plan sea bueno, no siempre puede eliminar el probate en todos los escenarios, porque la ley estatal y la forma en que esté titulada la propiedad pueden afectar el resultado.

Consígase la conexión con un abogado con licencia en planeación patrimonial (gratis)

Si quiere ayuda para averiguar la mejor manera de reducir el probate para su familia, WillArbor puede conectarlo con un abogado con licencia en planeación patrimonial cerca de usted, sin costo para usted.

Use get matched y comparta solo su información de contacto, su estado y lo que quiere planear (por ejemplo: “reducir el probate,” “establecer tutela,” o “crear poderes notariales”). No le pedimos valores de bienes, números de cuenta, contenido de documentos ni números de Seguro Social.

Luego, compare abogados y confirme la tarifa fija por escrito antes de que comience cualquier trabajo. Para educación general, explore guides y services mientras se prepara para su conversación. Las reglas de planeación patrimonial varían según el estado; por eso, siempre confirme los detalles con un abogado con licencia en su estado.

Para reducir el probate, normalmente las familias combinan un testamento con herramientas como trusts en vida y designaciones de beneficiarios, pero el resultado exacto depende de su estado; por eso, consiga una conexión con un abogado con licencia en planeación patrimonial en su zona y confirme la tarifa fija por escrito.

Preguntas frecuentes

¿Un testamento evita el probate?

Por lo general, un testamento no evita por completo el probate. En muchos casos, todavía se necesita el probate para comprobar el testamento y administrar los bienes sujetos a probate del patrimonio, aunque el testamento puede indicar quién hereda y cómo se manejan las deudas y los gastos. Otras herramientas—como un trust en vida o las designaciones de beneficiarios—pueden reducir el probate para ciertos bienes.

¿Puedo evitar el probate por completo?

A veces el probate se puede reducir considerablemente y algunos bienes pueden pasar fuera del probate. Pero no se garantiza la eliminación total y depende de la ley del estado y de cómo esté titulada o designada la propiedad. Un abogado con licencia en planeación patrimonial puede explicar qué significa “evitar el probate” en su estado para su situación específica.

¿Cuál es el error más grande que cometen las familias al intentar evitar el probate?

Un error común es tener un trust (u otros documentos) pero no titular o financiar los bienes de la manera que el plan requiere, además de olvidar mantener las designaciones de beneficiarios actualizadas. Otro problema frecuente es confiar en formularios de “hazlo tú mismo” que no se ajustan a las reglas de su estado.

¿Las designaciones de beneficiarios anulan un testamento?

Muchas veces sí. Muchas clases de cuentas y algunas opciones de seguros o transferibles por fallecimiento pasan a los beneficiarios nombrados según el formulario de beneficiario, no según el testamento. Por eso es importante revisar las designaciones de beneficiarios después de cambios en la vida.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir → ¿Cuánto cuesta realmente la planificación patrimonial?Tarifas fijas vs. cobro por hora, rangos típicos por documento y cómo evitar pagar de más.

Abrir →