Hướng dẫn

Cách tránh thủ tục chứng thực di chúc (probate)

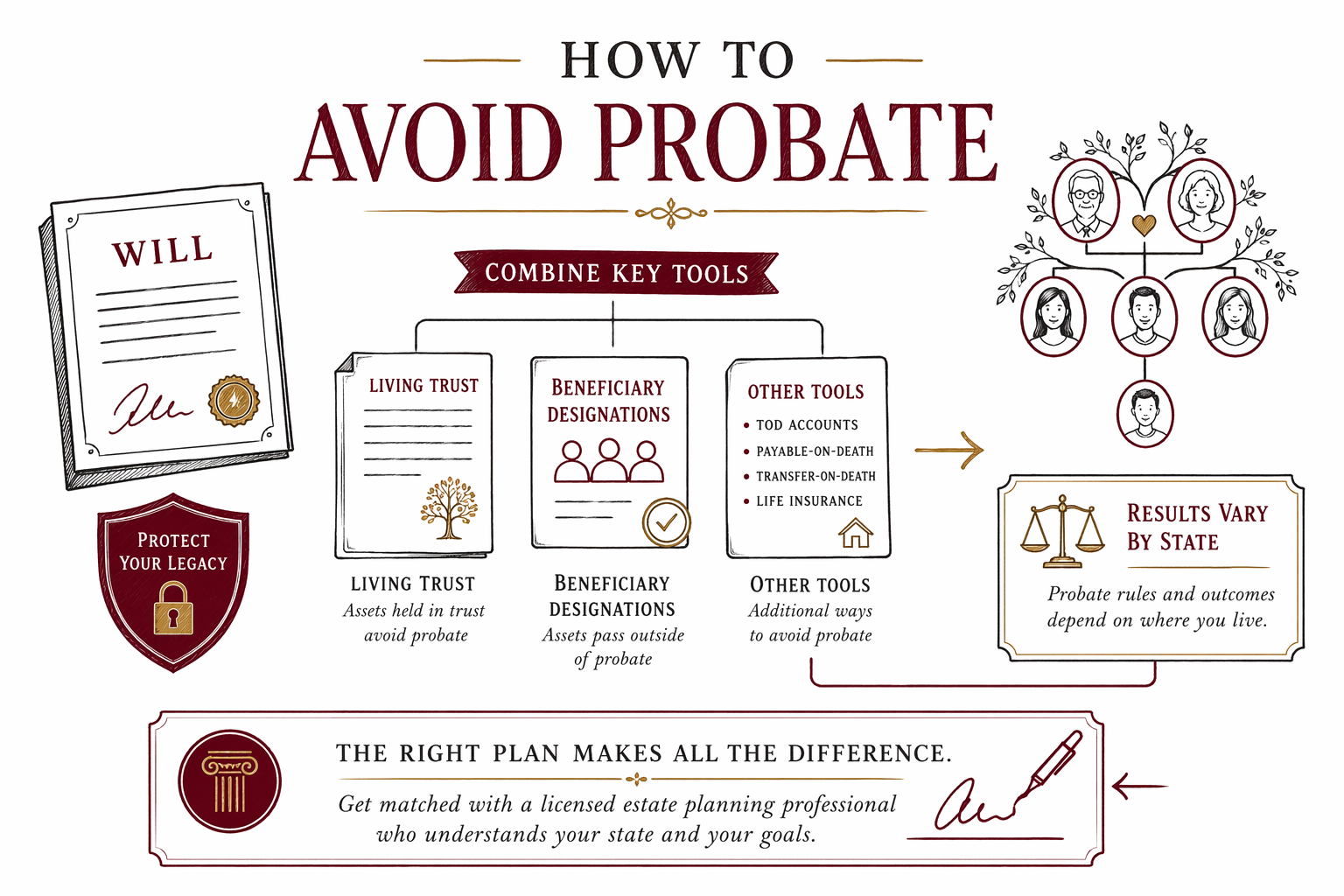

Tránh thủ tục chứng thực di chúc thường có nghĩa là lên kế hoạch trước để tài sản quan trọng của bạn chuyển cho đúng người mà không bị chậm trễ do tòa án. Hướng dẫn này trình bày các lựa chọn phổ biến nhất mà gia đình hay dùng, và cho thấy luật từng bang có thể thay đổi như thế nào.

Trả lời thẳng: mục tiêu là có ít tài sản phải đi qua tòa hơn

Chứng thực di chúc (probate) là quy trình của tòa án để xử lý di sản của một người sau khi họ qua đời. Thông thường, bạn có thể giảm probate (hoặc thậm chí tránh probate cho một số loại tài sản) bằng cách lập kế hoạch về cách tài sản được sở hữu và ai được chỉ định nhận.

Không có một cách áp dụng cho mọi nơi, vì quy định probate và những gì được xem là “tài sản thuộc diện probate” khác nhau theo từng bang. Một luật sư được cấp phép về hoạch định di sản tại bang của bạn có thể xác nhận trường hợp của bạn sẽ (và sẽ không) tránh probate như thế nào.

Các cách phổ biến để giảm probate

Nhiều gia đình dùng kết hợp nhiều công cụ. Hãy nghĩ đây như những “lối đi” giúp chuyển tài sản đến đúng người bạn chọn—mà không cần chờ tòa án chấp thuận.

1) Tín thác khi còn sống (living trust) (thường giảm probate đối với tài sản đứng tên vào tín thác)

Tín thác khi còn sống có thể nắm giữ tài sản trong thời gian bạn còn sống và đưa ra hướng dẫn về việc xử lý sau khi bạn qua đời. Nếu các tài sản phù hợp được “chuyển vào” tín thác đúng cách, một phần hoặc phần lớn số tài sản đó có thể không phải qua probate.

2) Chỉ định người thụ hưởng (thường giúp bỏ qua probate)

Một số tài khoản chuyển trực tiếp cho người thụ hưởng được chỉ định khi người sở hữu qua đời (ví dụ: một số tài khoản hưu trí, bảo hiểm nhân thọ, và một số sắp xếp dạng payable-on-death hoặc transfer-on-death).

3) Sở hữu chung hoặc thỏa thuận quyền hưởng thụ còn sống (có thể bỏ qua probate, nhưng không phải lúc nào cũng vậy)

Nếu tài sản được sở hữu kèm quyền hưởng thụ còn sống, tài sản có thể tự động chuyển cho người còn sống cùng quyền sở hữu. Tuy nhiên, sở hữu chung có thể có nhược điểm, bao gồm ảnh hưởng đến điều kiện hưởng Medicaid ở một số bang và kết quả ngoài ý muốn đối với người thân.

4) Chỉ định “tài sản trả cho người thụ hưởng khi qua đời” (payable-on-death) / “chuyển cho người thụ hưởng khi qua đời” (transfer-on-death) (TOD/POD) trên tài khoản

Với một số loại tài sản, bạn có thể chỉ định ai sẽ nhận tài sản khi bạn qua đời. Các lựa chọn này có thể giúp tránh probate cho tài sản đó, tùy theo luật của bang và cách tài sản đang được đứng tên.

Các bước thực tế để rà soát kế hoạch của bạn (và khắc phục lỗi hay gặp)

Bắt đầu từ những gì bạn có thể kiểm soát ngay bây giờ. Các vấn đề phổ biến nhất không phải lúc nào cũng bất thường—nhiều người chỉ đơn giản là chưa xem lại các lựa chọn của mình.

1. Đảm bảo bạn có di chúc còn hiệu lực (dù bạn cũng đang dùng tín thác)

Nếu bạn qua đời mà không có di chúc, các quy định “về thừa kế không có di chúc” (intestacy) của bang sẽ quyết định ai được thừa hưởng và ai có thể trở thành người giám hộ cho con nhỏ.

2. Rà soát chỉ định người thụ hưởng (có thể lấn át di chúc của bạn)

Các mẫu chỉ định người thụ hưởng trên tài khoản thường quyết định ai sẽ nhận các tài sản đó, bất kể di chúc của bạn nói gì.

3. Xác nhận tài sản được đứng tên đúng cách (đặc biệt là với tín thác)

Một tín thác không được “chuyển vào” đúng cách có thể không giảm probate như bạn kỳ vọng. Ví dụ: nếu bạn muốn một căn nhà thuộc về tín thác, thì thường cần phải chuyển/đứng tên đúng theo quy định.

4. Cập nhật kế hoạch sau các thay đổi lớn trong đời

Các sự kiện như kết hôn, ly hôn, sinh con, người thân qua đời, chuyển đến bang mới, hoặc thay đổi tình trạng nhập cư có thể ảnh hưởng đến kế hoạch của bạn.

5. Cân nhắc việc giám hộ

Nếu bạn có con cái, việc tránh probate không nên làm bạn xao nhãng phần quan trọng nhất: chỉ định người giám hộ cho con nhỏ trong di chúc (và đảm bảo tòa án có thể ghi nhận điều đó).

Những “lỗ hổng” làm tăng khả năng phải qua probate

Đây là những lý do thường gặp khiến gia đình phải làm việc với tòa án khi họ muốn tránh điều đó.

- Qua đời mà không có di chúc (intestacy): bang của bạn sẽ quyết định các vấn đề quan trọng trong gia đình.

- Chỉ định người thụ hưởng đã lỗi thời: mẫu đang lưu có thể không đúng với ý định của bạn.

- Mẫu tự làm (DIY) không phù hợp quy định của bang bạn: giấy tờ có vẻ “đúng” nhưng có thể không làm được như bạn nghĩ.

- Tín thác không được chuyển tài sản vào (unfunded trust): tín thác tồn tại nhưng tài sản chưa được chuyển sang hoặc đứng tên đúng cách.

- Quên giấy tờ về nợ và thuế (không phải lời khuyên, nhưng lập kế hoạch sẽ giúp): dù có giảm probate, vẫn có thể cần một số thông báo và hồ sơ nộp.

- Không tính đến quy định riêng của từng bang về loại tài sản: probate và nhóm tài sản không thuộc probate khác nhau theo từng bang.

Khi bạn trao đổi với luật sư thì nên mong đợi gì

Khi bạn gặp luật sư hoạch định di sản được cấp phép, bạn có thể hỏi các câu hỏi tập trung vào việc tránh probate nhưng vẫn bảo vệ gia đình bạn.

Cân nhắc hỏi:

- Những tài sản nào có khả năng phải qua probate ở bang của tôi?

- Tín thác khi còn sống có giúp được không, hay chỉ cần chỉ định người thụ hưởng là đủ?

- Nếu tôi dùng tín thác, cần những bước nào để “chuyển tài sản vào” (fund) tín thác?

- Quyết định sở hữu chung hoạt động như thế nào ở đây, bao gồm cả những điểm đánh đổi?

- Những tài liệu nào khác cũng nên bao gồm việc giám hộ và các quyết định y tế?

Lưu ý về chi phí (thành thật, dạng khái quát): đa số công việc hoạch định di sản thường được báo giá theo mức phí trọn gói (flat fee), không tính theo giờ. Khoảng phí trọn gói phổ biến dao động rất nhiều theo từng bang và mức độ phức tạp, nhưng nhiều gia đình chi khoảng $1,000–$3,500 cho một kế hoạch cơ bản (thường bao gồm di chúc và/hoặc tín thác cùng các tài liệu cốt lõi), và nhiều hơn (thường là $3,000–$6,000+ và đôi khi cao hơn) nếu kế hoạch phức tạp hơn hoặc liên quan nhiều tín thác, nhiều loại tài sản hơn, hoặc các tình huống đặc biệt. Các khoảng này không phải là báo giá—chỉ có luật sư mới có thể định giá đúng bộ tài liệu của bạn sau khi xem xét nhu cầu.

Không có cam kết: kể cả một kế hoạch tốt cũng không phải lúc nào cũng loại bỏ được probate trong mọi tình huống, vì luật của bang và cách tài sản được đứng tên có thể ảnh hưởng đến kết quả.

Được kết nối với luật sư hoạch định di sản được cấp phép (miễn phí)

Nếu bạn muốn được giúp tìm cách tốt nhất để giảm probate cho gia đình mình, WillArbor có thể kết nối bạn với một luật sư hoạch định di sản được cấp phép gần bạn, hoàn toàn không mất phí.

Hãy dùng get matched và chỉ chia sẻ thông tin liên hệ, bang của bạn, và điều bạn muốn lên kế hoạch (ví dụ: “reduce probate,” “set guardianship,” hoặc “set up powers of attorney”). Chúng tôi không yêu cầu giá trị tài sản, số tài khoản, nội dung tài liệu, hoặc số an sinh xã hội (Social Security numbers).

Sau đó, hãy so sánh các luật sư và xác nhận phí trọn gói (flat fee) bằng văn bản trước khi bất kỳ công việc nào bắt đầu. Để phục vụ việc học chung, bạn có thể xem guides và services trong lúc chuẩn bị cho cuộc trao đổi của mình. Quy định về hoạch định di sản khác nhau theo từng bang—vì vậy hãy luôn xác nhận chi tiết với một luật sư được cấp phép tại bang của bạn.

Để giảm probate, gia đình thường kết hợp di chúc với các công cụ như tín thác khi còn sống và chỉ định người thụ hưởng, nhưng kết quả cụ thể còn tùy thuộc vào bang của bạn—vì vậy hãy được WillArbor kết nối với một luật sư hoạch định di sản được cấp phép gần khu vực của bạn và xác nhận phí trọn gói bằng văn bản.

Câu hỏi thường gặp

Làm di chúc có tránh được probate không?

Thông thường, di chúc không thể hoàn toàn tránh probate. Trong nhiều trường hợp, vẫn cần probate để chứng minh di chúc và xử lý các tài sản thuộc diện probate của di sản, mặc dù di chúc có thể hướng dẫn ai là người được thừa hưởng và cách xử lý nợ, chi phí. Các công cụ khác—như tín thác khi còn sống hoặc chỉ định người thụ hưởng—có thể giúp giảm probate cho một số tài sản.

Tôi có thể tránh probate hoàn toàn không?

Đôi khi có thể giảm probate đáng kể và một số tài sản có thể đi ra ngoài probate. Tuy nhiên, việc tránh hoàn toàn không được đảm bảo và phụ thuộc vào luật của bang cũng như cách tài sản được đứng tên hoặc được chỉ định. Một luật sư hoạch định di sản được cấp phép có thể giải thích “avoid probate” nghĩa là gì tại bang của bạn cho tình huống cụ thể của bạn.

Sai lầm lớn nhất mà các gia đình thường mắc khi cố tránh probate là gì?

Một sai lầm phổ biến là có tín thác (hoặc các tài liệu khác) nhưng không đứng tên hoặc chuyển tài sản theo đúng cách mà kế hoạch yêu cầu, đồng thời quên cập nhật chỉ định người thụ hưởng. Một vấn đề hay gặp khác là dựa vào các mẫu tự làm (DIY) không phù hợp quy định của bang.

Chỉ định người thụ hưởng có lấn át di chúc không?

Thường là có. Nhiều loại tài khoản và một số thỏa thuận bảo hiểm hoặc transfer-on-death có thể chuyển cho người thụ hưởng được chỉ định dựa trên mẫu chỉ định người thụ hưởng, chứ không phải di chúc. Vì vậy, việc rà soát chỉ định người thụ hưởng sau những thay đổi trong đời sống là rất quan trọng.

Trợ giúp liên quan

Sự khác biệt giữa di chúc và trust (living trust), khi nào phù hợp, và vì sao nhiều gia đình dùng cả hai.

Mở → Nếu Mình Qua Đời Mà Không Có Di Chúc Thì Điều Gì Sẽ Xảy Ra?Luật thừa kế theo diện không có di chúc: tiểu bang xác định ai sẽ nhận tài sản thế nào — và vì sao điều đó có thể không phù hợp với mong muốn của bạn.

Mở → Chi phí lập kế hoạch di sản thực sự là bao nhiêuPhí trọn gói so với tính theo giờ, mức giá phổ biến theo từng loại giấy tờ, và cách tránh bị thu phí quá mức.

Mở →