وضعك

التخطيط للعقار لشخص أعزب

إذا كنتَ شخصًا بالغًا أعزبًا، فما زال التخطيط للعقار يمكن أن يحميك ويحمي الأشخاص الذين تهتم بهم—خصوصًا من خلال توكيل رسمي (Power of Attorney) ووصية توجيهية (Advance Directive). كما يُعدّ ذلك الطريقة التي تحدد بها من سيحصل على أموالك ومن سيتولى شؤونك إذا أصبحتَ غير قادر على اتخاذ قراراتك.

لماذا يهمّ التخطيط للعقار عندما تكون أعزبًا

يعتقد كثير من الناس أن التخطيط للعقار مخصص فقط للمتزوجين أو للوالدين. لكن كونك أعزبًا لا يلغي الحاجة إلى التخطيط—فالأحداث الحياتية يمكن أن تحدث لأي شخص.

يمكن أن تساعدك مستنداتك في ضمان اتباع رغباتك إذا أصبحت غير قادر على اتخاذ قرارات، وأن يتم التعامل مع ممتلكاتك بالطريقة التي تختارها بعد الوفاة. وبدون خطة واضحة، غالبًا ما تقضي العائلات وقتًا وطاقة أكبر في ترتيب الأمور.

تختلف قواعد التخطيط للعقار وإجراءات الإثبات القضائي (probate) حسب الولاية، لذلك هذه الصفحة معلومات تثقيفية عامة. للحصول على خياراتك الدقيقة، من الأفضل التحدث إلى محامٍ مرخّصًا للتخطيط للعقار في ولايتك.

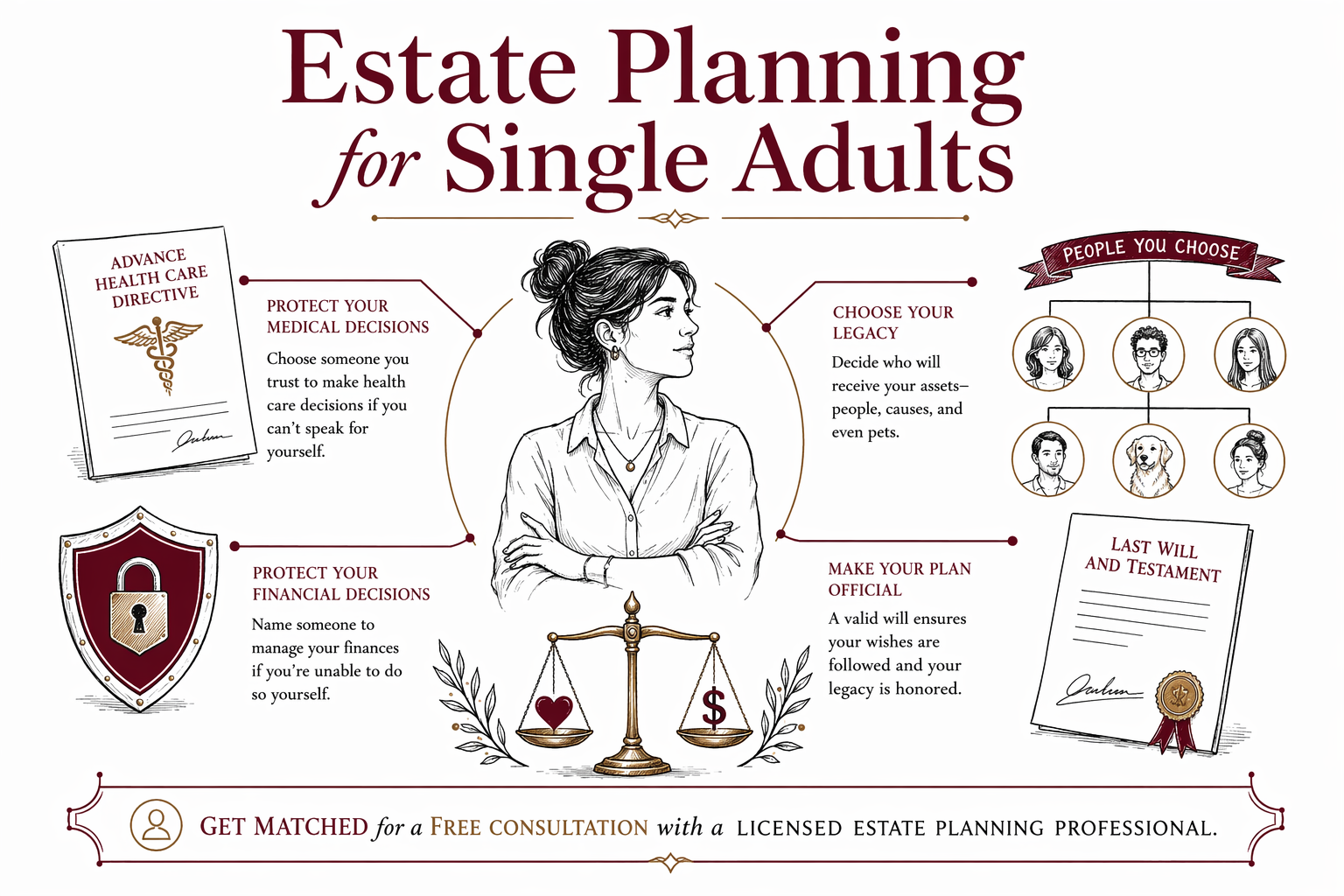

المستندات الأساسية التي قد تفكر فيها (وما الذي تقوم به)

يبدأ كثير من البالغين الأعزبين بمجموعة صغيرة من المستندات. يعتمد الجمع الصحيح على ولايتك وحالتك، لكن هذه تعدّ لبنات شائعة.

1) الوصية (Will): غالبًا ما تحدد الوصية المحكمةَ بمن يجب أن يستلم أصولك بعد وفاتك، ويمكن أن تُسمّي ممثلًا شخصيًا لإدارة التركة.

2) الوصية التوجيهية (الوصية الحية) + توكيل الرعاية الصحية: تغطي هذه القرارات الطبية إذا لم تكن قادرًا على التحدث عن نفسك. عادةً تُعبّر “الوصية التوجيهية” عن رغباتك بشأن الرعاية في نهاية الحياة، بينما يُسمّي توكيل الرعاية الصحية شخصًا لاتخاذ القرارات الطبية.

3) التوكيل الرسمي المالي (Financial Power of Attorney): يمكن أن يسمح التوكيل الرسمي لشخص تثق به بالتعامل مع الشؤون المالية إذا أصبحت غير قادر على إدارتها. في بعض الحالات، قد ترغب أن يسري فورًا، وفي حالات أخرى قد ترغب أن يبدأ فقط إذا ثُبِت أنك غير قادر—ويمكن للمحامي شرح الفروق في ولايتك.

إذا كنت تملك منزلًا، أو لديك مخاوف بشأن الإثبات القضائي، أو تريد مزيدًا من التحكم في كيفية انتقال الأمور، فقد ترغب أيضًا في مناقشة ما إذا كانت الوصية المعيشة (living trust) أو خطة أخرى مناسبة. يمكن للمحامي مساعدتك في مقارنة الخيارات وفقًا لقواعد ولايتك.

من يجب أن تُسميه (حتى لو لم يكن لديك زوج)

الخوف الشائع هو: “من سيتحدث نيابةً عني؟” إن التخطيط للعقار هو المكان الذي تختار فيه هذه الأشخاص بشكل مقصود.

بالنسبة للقرارات الصحية، فكّر بما يتجاوز “من قد يكون متاحًا”. اختر شخصًا مستعدًا للتحدث مع الأطباء، وطرح الأسئلة، والالتزام بقيمك وتفضيلاتك الطبية.

بالنسبة للقرارات المالية، اختر شخصًا يتولى الفواتير والأوراق والمواعيد النهائية بمسؤولية. كما يساعد على تسمية بدلاء—أي شخص آخر يمكنه التدخل إذا لم يستطع اختيارك الأول.

وبالنسبة لوصيتك، ينبغي عليك تحديد المستفيدين بوضوح و(عند الاقتضاء) تسمية مستفيدين بدلاء، حتى لا تتعطل رغباتك بسبب الغموض.

أخطاء شائعة لدى الأشخاص الأعزبين (قد تُفوَّت بسهولة)

هذه مشكلات تظهر كثيرًا عندما لا يكون الناس قد خططوا—أو خططوا بطريقة لا تتوافق مع ولايتهم.

- الوفاة بدون وصية (غالبًا ما يُسمّى “الوفاة دون وصية/Intestacy”): تحدد قواعد ولايتك الافتراضية من يستلم أصولك، وقد لا يكون ذلك مطابقًا لما كنت تريده.

- نماذج DIY لا تتوافق مع ولايتك: قد تكون المتطلبات محددة، وقد يؤدي اختيار صياغة غير صحيحة إلى تأخيرات.

- تعيينات المستفيدين غير المحدثة: حتى مع وجود وصية، قد تنتقل بعض الحسابات (مثل بعض خطط التقاعد أو التأمين) إلى المستفيدين المحددين استنادًا إلى النماذج الموجودة في الملف.

- إنشاء صندوق (Trust) غير “مُموَّل”: إذا استخدمت صندوقًا، فعادةً يجب أن تُقيَّد الأصول أو تُحوَّل إليها بشكل مناسب حتى يقوم الصندوق بما تتوقعه.

- عدم تسمية وصي (فقط ذات صلة إذا كان لديك أطفال قاصرون): إذا كان لديك أطفال، فيجب أن تحدد خطتك بوضوح الأوصياء وخطط النسخ الاحتياطي.

هذه أمثلة عامة. يمكن لمحامٍ مرخّص في التخطيط للعقار مساعدتك في تجنب المشكلات الخاصة بولايتك.

كم قد يكلف التخطيط للعقار (نطاقات رسوم ثابتة نموذجية)

غالبًا ما تُقدَّم أعمال التخطيط للعقار كرسوم ثابتة بدلًا من العمل بالساعة. يعتمد السعر العادل الثابت على المستندات التي تحتاجها وعلى مدى تعقيد حالتك وعلى ولايتك.

كإرشاد عام، قد يرى كثير من الأشخاص الأعزبين نطاقات رسوم ثابتة مثل:

- الوصية + وصية توجيهية/توكيل رعاية صحية أساسي: غالبًا تكون في حدود المئات المنخفضة إلى المئات المتوسطة، وقد تصل إلى نحو الآلاف المنخفضة في بعض الولايات

- الوصية مع توكيل رسمي مالي: غالبًا ما يضيف إلى النطاق المذكور أعلاه

- خطط أكثر تعقيدًا (على سبيل المثال، إضافة وصية معيشيّة، أو تنسيق أهداف مستفيدين أكثر تعقيدًا): غالبًا ما تنتقل إلى نطاقات رسوم ثابتة أعلى

هذه النطاقات ليست عروض تسعير. يعتمد السعر الحقيقي على ما تطلب تضمينه وعلى مدى توافق المستندات مع متطلبات الولاية. عند الحديث مع محامٍ، اسأل عمّا الذي يُضمَّن في الرسوم الثابتة وتأكد كتابةً من قيمة الرسوم قبل بدء أي عمل.

كيف تجد محاميًا مرخّصًا للتخطيط للعقار (وكيف يساعدك WillArbor)

WillArbor هي خدمة مطابقة مجانية. نربطك بمحامين مرخّصين للتخطيط للعقار بالقرب منك، بناءً على ما تريد التخطيط له وعلى اللغة التي تفضلها. نحن لسنا مكتب محاماة ولا نُعدّ المستندات، ولا نقدم نصائح قانونية.

لبدء الاستخدام، تفضل بزيارة احصل على تطابق. ستشارك تفاصيل التواصل ونية التخطيط الخاصة بك (على سبيل المثال: وصية، توكيل رعاية صحية، توكيل رسمي مالي). لا نطلب قيم الأصول ولا أرقام الحسابات ولا أرقام الضمان الاجتماعي (SSNs)، ولا تفاصيل حساسة تتعلق بالعقار.

قبل أن تُعيّن أي شخص، تأكد من أنه مرخّص لممارسة المهنة في ولايتك واطرح أسئلة مثل:

1. ما المستندات التي توصي بها لشخص بالغ أعزب في هذه الولاية؟

2. ما الذي يتضمنه الرسوم الثابتة؟

3. كيف تتعاملون مع التحديثات لاحقًا إذا تغيرت حالتي؟

بعد ذلك تبقى أنت المتحكم: قارن بين المحامين، واطلب شرحًا بلغة بسيطة، واختر من ستُعيّنه.

حتى لو كنتَ أعزبًا، فإن التخطيط مسبقًا يساعد على حماية قراراتك الطبية والمالية ويضمن انتقال أصولك إلى الأشخاص الذين تختارهم—لذا احصل على تطابق للحصول على استشارة مجانية مع محامٍ مرخّص للتخطيط للعقار.

أسئلة شائعة

ليس لدي زوج ولا أطفال. هل أحتاج حقًا إلى وصية؟

نعم، يمكن أن تكون الوصية مهمة حتى لو لم يكن لديك زوج أو أطفال لأنها تخبر المحكمة بمن تريد أن يستلم أصولك. إذا لم يكن لديك وصية، فإن قواعد “الوفاة دون وصية/Intestacy” الافتراضية في ولايتك هي التي تحدد ذلك، وقد لا تتوافق مع رغباتك.

ما الفرق بين الوصية الحية وتوكيل الرعاية الصحية؟

تصف الوصية الحية عادةً رغباتك بشأن حالات طبية معينة. أما توكيل الرعاية الصحية فيسمّي شخصًا لاتخاذ القرارات الطبية نيابةً عنك إذا لم تكن قادرًا—خصوصًا عندما يحتاج الأطباء إلى إرشاد ولا توجد تعليمات واضحة.

هل يجب أن أُنشئ توكيلًا رسميًا ماليًا حتى لو كنت بصحة جيدة؟

يفعل كثير من الناس ذلك. يمكن أن يساعد التوكيل الرسمي المالي إذا أصبحتَ غير قادر مؤقتًا أو بشكل دائم على إدارة الفواتير أو الخدمات المصرفية أو الأعمال الورقية. تختلف صياغة “متى يبدأ” تحديدًا حسب الولاية، لذلك من المفيد مناقشته مع محامٍ مرخّص.

إذا كان لديّ مستفيدون في بعض الحسابات، فهل هذا يُغني عن التخطيط للعقار؟

قد تتحكم تعيينات المستفيدين في كيفية انتقال بعض الحسابات، لكن غالبًا لا تغطي كل شيء. قد لا تزال هناك حاجة إلى الوصية ومستندات الرعاية الصحية/المالية لمعالجة الأصول واتخاذ القرارات والحالات التي لا تغطيها استمارات المستفيدين.

كيف أتجنب الإثبات القضائي (probate)؟

يعتمد تجنب الإثبات القضائي أو تقليله على ولايتك وعلى أهدافك. قد يستخدم بعض الأشخاص استراتيجيات معينة (مثل الصناديق)، لكن ما إذا كان ذلك مناسبًا لك يعتمد على خطتك العامة وعلى قواعد ولايتك—ويمكن لمحامٍ مساعدتك في مقارنة الخيارات.

كم تكلف الاستعانة بخدمات التخطيط للعقار لشخص بالغ أعزب؟

تختلف التكلفة حسب الولاية وحسب المستندات التي تحتاجها. كثير من الخطط تُسعَّر كرسوم ثابتة، وغالبًا تكون في حدود المئات المنخفضة إلى الآلاف القليلة لمجموعات المستندات الشائعة، لكن هذا ليس عرضًا. اسأل كل محامٍ عمّا الذي يتضمنه الرسوم وتأكد من قيمة الرسوم كتابةً.

مساعدة ذات صلة

الأوصياء، وصية، وخطة بسيطة لتكونوا مطمئنين على رعاية أطفالكم إن حدث لك شيء.

فتح → التخطيط العقاري لمالكي المنازلكيف تحافظ على أن يبقى منزلك خارج نطاق إجراءات الوصاية القضائية وأن يُسلَّم للأشخاص الذين تختارهم.

فتح → التخطيط العقاري للعائلات المُختلطةخطط تحمي الزوج/الزوجة الحاليين والأطفال من علاقة سابقة — بشكل منصف وواضح.

فتح →