Tình huống của bạn

Lập Kế Hoạch Di Sản Sau Ly Hôn

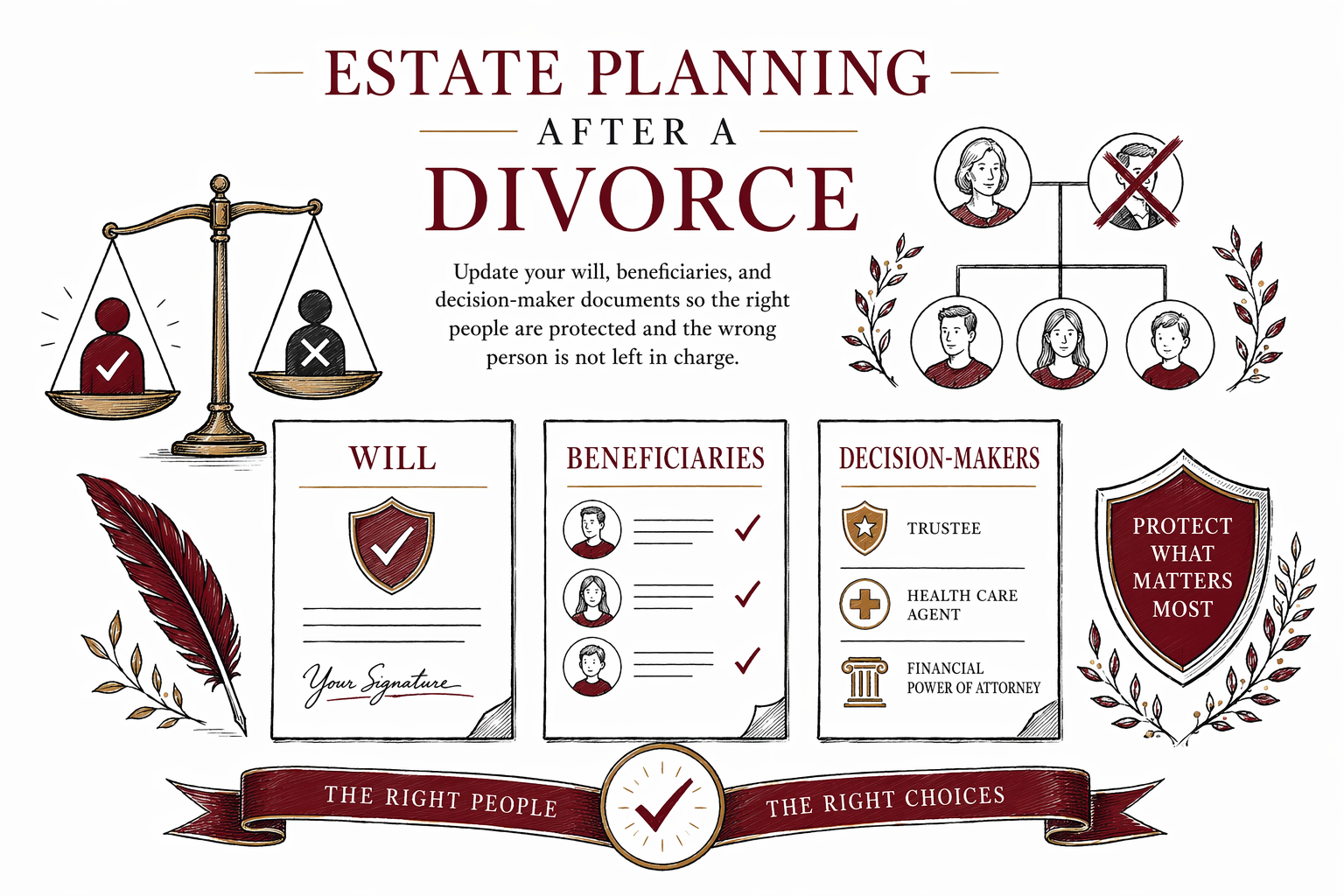

Sau ly hôn, các tài liệu lập kế hoạch di sản cũ có thể khiến người không đúng được giao quyền hoặc vô tình trở thành người được thừa kế. Việc cập nhật cẩn thận có thể giúp bảo vệ con cái của bạn, đúng mong muốn của bạn và mang lại sự an tâm.

Vì sao ly hôn là một lần cập nhật lớn trong kế hoạch di sản

Ly hôn thay đổi nhiều hơn tình trạng hôn nhân. Điều đó có thể ảnh hưởng đến việc ai được thừa kế, ai có thể thay bạn đưa ra quyết định về y tế hoặc tài chính, ai được nêu tên cho con cái của bạn, và ai nhận tiền từ bảo hiểm hoặc các tài khoản hưu trí.

Nhiều người nghĩ rằng bản án/ quyết định ly hôn sẽ tự động sửa mọi thứ. Thường là không. Một số tài liệu hoặc phần chỉ định người thụ hưởng trong tài khoản vẫn có thể nêu tên người vợ/chồng cũ, và luật của tiểu bang không xử lý mọi loại tài sản hay mọi loại tài liệu theo cùng một cách.

Vì vậy, lập và cập nhật kế hoạch di sản sau ly hôn nên làm một cách chủ động, chứ không phải để sau. Một luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn có thể xem bạn đang có gì, giải thích điều gì đã thay đổi theo quy định của tiểu bang, và giúp bạn cập nhật những phần vẫn đang hướng về quá khứ.

- Quy định về di chúc, quỹ tín thác (trust), thủ tục chứng thực di chúc (probate) và chỉ định người thụ hưởng khác nhau theo từng tiểu bang

- Phán quyết ly hôn không phải lúc nào cũng cập nhật mọi tài khoản hoặc mọi tài liệu

- Mẫu đơn cũ có thể gây xung đột, làm chậm trễ và dẫn đến các vấn đề tốn kém về tòa án về sau

Nên cập nhật điều gì trước

Bước đầu tốt là lập một danh sách đơn giản gồm mọi tài liệu và tài khoản mà người vợ/chồng cũ của bạn có thể vẫn xuất hiện. Thường sẽ bao gồm di chúc, quỹ tín thác sống có thể thay đổi (revocable living trust), giấy ủy quyền tài chính, chỉ dẫn về chăm sóc sức khỏe (health care directive), bảo hiểm nhân thọ, tài khoản hưu trí, các tài khoản ngân hàng trả cho người hưởng dụng khi qua đời (payable-on-death), và các giấy chuyển nhượng cho người hưởng dụng khi qua đời (transfer-on-death deeds) nếu tiểu bang của bạn cho phép.

Nếu bạn có con chưa thành niên, hãy rà soát các phần chỉ định người giám hộ (guardian nominations) trong di chúc và các điều khoản trong bất kỳ trust nào kiểm soát tiền cho các em. Sau ly hôn, nhiều bậc cha mẹ muốn chỉ định một người dự phòng đáng tin cậy, chọn độ tuổi khi con cái nhận tiền, và quyết định ai nên quản lý quỹ nếu cả hai cha mẹ đều không còn.

Hãy cẩn thận với các mẫu đơn chỉ định người thụ hưởng. Đây là những “điểm rắc rối” phổ biến vì mẫu đơn trên tài khoản thường quyết định ai sẽ nhận tiền, ngay cả khi di chúc của bạn nói điều khác. Việc chỉ định người thụ hưởng đã lỗi thời là một trong những lỗi lập kế hoạch di sản phổ biến nhất sau ly hôn.

Nếu bạn chưa biết bắt đầu từ đâu, bạn có thể khám phá services hoặc được ghép cặp miễn phí với một luật sư lập kế hoạch di sản được cấp phép thông qua WillArbor. WillArbor không phải là công ty luật, không soạn thảo tài liệu và không tạo mối quan hệ luật sư–khách hàng.

- Di chúc hoặc quỹ tín thác sống

- Giấy ủy quyền tài chính

- Chỉ dẫn trước/sớm (advance directive) hoặc chỉ dẫn về chăm sóc sức khỏe

- Người thụ hưởng bảo hiểm nhân thọ và hưu trí

- Giám hộ và người quản lý quỹ (trustee) cho con cái

Những tài liệu mà nhiều phụ huynh ly hôn và người trưởng thành cần

Một kế hoạch di sản cơ bản sau ly hôn thường gồm một di chúc mới, cập nhật chỉ định người thụ hưởng, giấy ủy quyền tài chính và chỉ dẫn trước/sớm (advance directive) hoặc di chúc sống (living will). Một số người cũng cân nhắc quỹ tín thác sống có thể thay đổi (revocable living trust), đặc biệt nếu bạn sở hữu nhà, muốn giữ sự riêng tư, có con từ nhiều mối quan hệ, hoặc muốn việc xử lý di sản (probate) cho gia đình đơn giản hơn.

Di chúc có thể nêu rõ ai sẽ được thừa kế tài sản đi qua di sản của bạn và ai sẽ chăm sóc cho con chưa thành niên nếu cả hai cha mẹ đều mất. Giấy ủy quyền giúp bạn chọn một người bạn tin để xử lý tài chính nếu bạn không thể. Chỉ dẫn trước/sớm giúp bạn nêu rõ ai có thể thay bạn trao đổi về việc chăm sóc y tế và giải thích mong muốn của bạn.

Quỹ tín thác sống có thể giúp một số gia đình tránh probate đối với những tài sản đã được chuyển đúng cách vào trust. Nhưng trust chỉ hoạt động đúng như kế hoạch nếu đã được “fund” (tài trợ/ chuyển tài sản vào). Trust chưa được tài trợ là một “bẫy” phổ biến: người ta ký quỹ tín thác nhưng không chuyển tên lại nhà hay các tài sản khác vào trust.

Nếu việc ly hôn của bạn liên quan đến gia đình “pha trộn” (blended family), các mối quan tâm đặc biệt về con cái, hoặc tài sản ở hơn một tiểu bang, thì điều này càng quan trọng. Các mẫu tự làm (DIY) có thể thất bại nếu chúng không đáp ứng quy định về cách ký của tiểu bang bạn hoặc không phù hợp với tình huống gia đình của bạn.

- Di chúc: nêu người thừa kế và người giám hộ

- Giấy ủy quyền: chỉ định một “trợ lý tài chính” đáng tin cậy

- Chỉ dẫn trước/sớm: chỉ định người ra quyết định y tế

- Trust: có thể giúp tránh probate nếu đã được tài trợ đúng cách

Các vấn đề thường gặp cần để ý sau ly hôn

Một rủi ro là không làm gì vì ly hôn đã khiến bạn cảm thấy quá tải. Nếu bạn qua đời mà không có di chúc hợp lệ, các quy định “thừa kế theo luật” (intestacy) của tiểu bang sẽ quyết định ai được thừa kế. Điều này có thể không phù hợp với điều bạn muốn, nhất là nếu bạn có con cái, một người bạn đời mới, hoặc các thành viên gia đình phụ thuộc vào bạn.

Rủi ro khác là để tên cũ vẫn tồn tại. Người từng là vợ/chồng có thể vẫn xuất hiện như người thụ hưởng, đại diện theo giấy ủy quyền, người đưa ra quyết định về y tế, trustee (người quản lý quỹ), hoặc người đại diện cá nhân (personal representative). Ở một số tiểu bang, ly hôn sẽ tự động hủy bỏ một số quyền của người cũ; ở những tiểu bang khác, điều đó có thể không áp dụng theo cách mọi người vẫn nghĩ. Vì vậy, chi tiết rất quan trọng.

Ngoài ra còn có các vấn đề về thời điểm. Nếu việc ly hôn của bạn chưa hoàn tất, việc thay đổi một số tài liệu hoặc chỉ định người thụ hưởng trong tài khoản có thể ảnh hưởng đến các lệnh của tòa án hoặc các hạn chế tạm thời. Đây cũng là một lý do khiến việc nhận hướng dẫn theo đúng tiểu bang từ một luật sư được cấp phép trước khi thay đổi lớn là một ý tưởng thông minh.

Các “bẫy” phổ biến gồm: không chỉ định người giám hộ cho con cái, người thụ hưởng đã lỗi thời, dựa vào mẫu tự làm, và cho rằng một trust đã hoàn tất dù thực tế chưa được tài trợ. Những sai lầm này có thể dẫn đến hiểu lầm, xung đột trong gia đình, chậm trễ probate hoặc tài sản chuyển đến người không đúng.

Cập nhật kế hoạch di sản sau ly hôn có thể tốn bao nhiêu

Phần lớn công việc lập kế hoạch di sản được tính theo mức phí trọn gói (flat fee) chứ không tính theo giờ. Tổng chi phí phụ thuộc vào những tài liệu bạn cần, mức độ phức tạp của gia đình và tài sản, và tiểu bang nơi bạn sống. Đây chỉ là các khoảng tham khảo để học tập chung, không phải báo giá.

Một bản cập nhật đơn giản sau ly hôn với di chúc, giấy ủy quyền tài chính và chỉ dẫn trước/sớm có thể tốn khoảng $300 đến $1,200 ở một số nơi. Một kế hoạch đầy đủ hơn với quỹ tín thác sống có thể thay đổi có thể vào khoảng $1,200 đến $3,500 hoặc hơn. Nếu có lo ngại về gia đình pha trộn, lập kế hoạch cho nhu cầu đặc biệt (special needs), quyền lợi kinh doanh, bất động sản ở nhiều tiểu bang, hoặc những thay đổi đáng kể đối với trust, phí có thể cao hơn.

Bạn nên yêu cầu mức phí trọn gói bằng văn bản trước khi bắt đầu làm việc. Gia đình vẫn ở quyền kiểm soát: bạn so sánh các luật sư, chọn người để thuê, và quyết định liệu phạm vi công việc và mức giá có phù hợp với bạn hay không.

WillArbor miễn phí cho các gia đình. Các luật sư tham gia trả một mức phí trọn gói để tham gia. Chúng tôi chỉ thu thập thông tin liên hệ và ý định lập kế hoạch — chẳng hạn như tên của bạn, số điện thoại, email (tùy chọn), tiểu bang, bạn muốn lập kế hoạch gì và ngôn ngữ bạn ưa dùng — để bạn có thể được ghép cặp với một luật sư lập kế hoạch di sản được cấp phép gần bạn.

Cách tìm đúng luật sư và nên hỏi điều gì

Hãy tìm một luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn, vì luật tiểu bang quyết định nhiều quy tắc trong số này. Bạn cũng có thể xác nhận giấy phép hành nghề trong hiệp hội luật sư (bar license) của luật sư trước khi thuê. Bước kiểm tra thêm này đơn giản và đáng làm.

Khi bạn trao đổi với luật sư, hãy nói rõ rằng bạn đang cập nhật kế hoạch di sản sau ly hôn. Hỏi xem tài liệu nào cần thay thế, những mẫu chỉ định người thụ hưởng nào phải được cập nhật trực tiếp cho từng tài khoản, liệu có nên có một trust hay không, và liệu bất kỳ điều gì trong các lệnh/ quyết định ly hôn của bạn có ảnh hưởng đến thời điểm hoặc lựa chọn hay không.

Cách bắt đầu đơn giản:

1. Thu thập di chúc hiện tại của bạn, trust, giấy ủy quyền và các tài liệu về chăm sóc sức khỏe.

2. Lập danh sách bảo hiểm nhân thọ, tài khoản hưu trí, tài khoản ngân hàng và giấy tờ chuyển nhượng bất động sản.

3. Ghi chú về bất kỳ người con nào, nghĩa vụ cấp dưỡng hoặc những quan tâm liên quan đến gia đình pha trộn.

4. Yêu cầu mức phí trọn gói của luật sư bằng văn bản và danh sách những tài liệu nào được bao gồm.

5. Xác nhận luật sư được cấp phép hành nghề tại tiểu bang của bạn.

Nếu bạn muốn được giúp đỡ để bắt đầu, hãy truy cập situations để xem các hướng dẫn liên quan hoặc get matched để được kết nối miễn phí với một luật sư lập kế hoạch di sản được cấp phép. WillArbor là dịch vụ ghép cặp miễn phí, không phải công ty luật và không phải luật sư của bạn.

Sau ly hôn, hãy cập nhật di chúc, người thụ hưởng và các tài liệu về người ra quyết định để bảo vệ đúng người và không để người không đúng được nắm quyền.

Câu hỏi thường gặp

Ly hôn có tự động loại người cũ của tôi khỏi di chúc không?

Đôi khi luật tiểu bang thay đổi cách xử lý một phần của di chúc cũ sau ly hôn, nhưng không phải lúc nào cũng theo đúng cách mọi người nghĩ. Quy định khác nhau theo từng tiểu bang, vì vậy an toàn nhất là nhờ một luật sư lập kế hoạch di sản được cấp phép xem xét và cập nhật tài liệu của bạn.

Tôi có cần thay đổi cả các mẫu chỉ định người thụ hưởng không?

Vâng, thường là có. Bảo hiểm nhân thọ, tài khoản hưu trí và các tài khoản trả cho người thụ hưởng khi qua đời thường được chuyển theo mẫu chỉ định người thụ hưởng, và các mẫu này có thể quyết định ngay cả khi di chúc của bạn nói điều khác.

Nếu tôi có con, tôi nên tập trung vào điều gì trước?

Nhiều bậc cha mẹ bắt đầu bằng một di chúc nêu người giám hộ, kèm theo kế hoạch về người sẽ quản lý tiền cho con. Luật sư được cấp phép có thể giúp bạn quyết định liệu một di chúc đơn giản đã đủ hay một trust sẽ bảo vệ con tốt hơn.

Tôi có nên lập trust sau ly hôn không?

Có thể. Trust có thể giúp một số người tránh probate và quản lý cách tài sản chuyển cho con cái, nhưng không phải gia đình nào cũng phù hợp. Lựa chọn tốt nhất phụ thuộc vào mục tiêu của bạn, tài sản của bạn, tình huống gia đình và tiểu bang của bạn.

Chi phí cập nhật kế hoạch di sản sau ly hôn là bao nhiêu?

Nhiều luật sư tính theo mức phí trọn gói. Bản cập nhật cơ bản có thể từ vài trăm đến khoảng $1,200 ở một số nơi, trong khi một kế hoạch dựa trên trust đầy đủ hơn có thể vào khoảng $1,200 đến $3,500 hoặc hơn, tùy theo mức độ phức tạp và tiểu bang. Đây không phải là báo giá.

WillArbor làm gì?

WillArbor là dịch vụ ghép cặp miễn phí giúp các gia đình kết nối với một luật sư lập kế hoạch di sản được cấp phép gần họ. WillArbor không phải công ty luật, không soạn thảo tài liệu và không tạo mối quan hệ luật sư–khách hàng.

Trợ giúp liên quan

Người giám hộ, một bản di chúc và kế hoạch đơn giản để con bạn được chăm sóc nếu điều gì đó xảy ra với bạn.

Mở → Lập kế hoạch di sản cho chủ nhàCách giữ ngôi nhà của bạn không phải qua thủ tục chứng thực di chúc và chuyển cho đúng người bạn chọn.

Mở → Lập kế hoạch di sản cho gia đình tái hônNhững kế hoạch giúp bảo vệ vợ/chồng hiện tại và con cái từ mối quan hệ trước — một cách công bằng và rõ ràng.

Mở →