وضعك

التخطيط العقاري بعد الطلاق

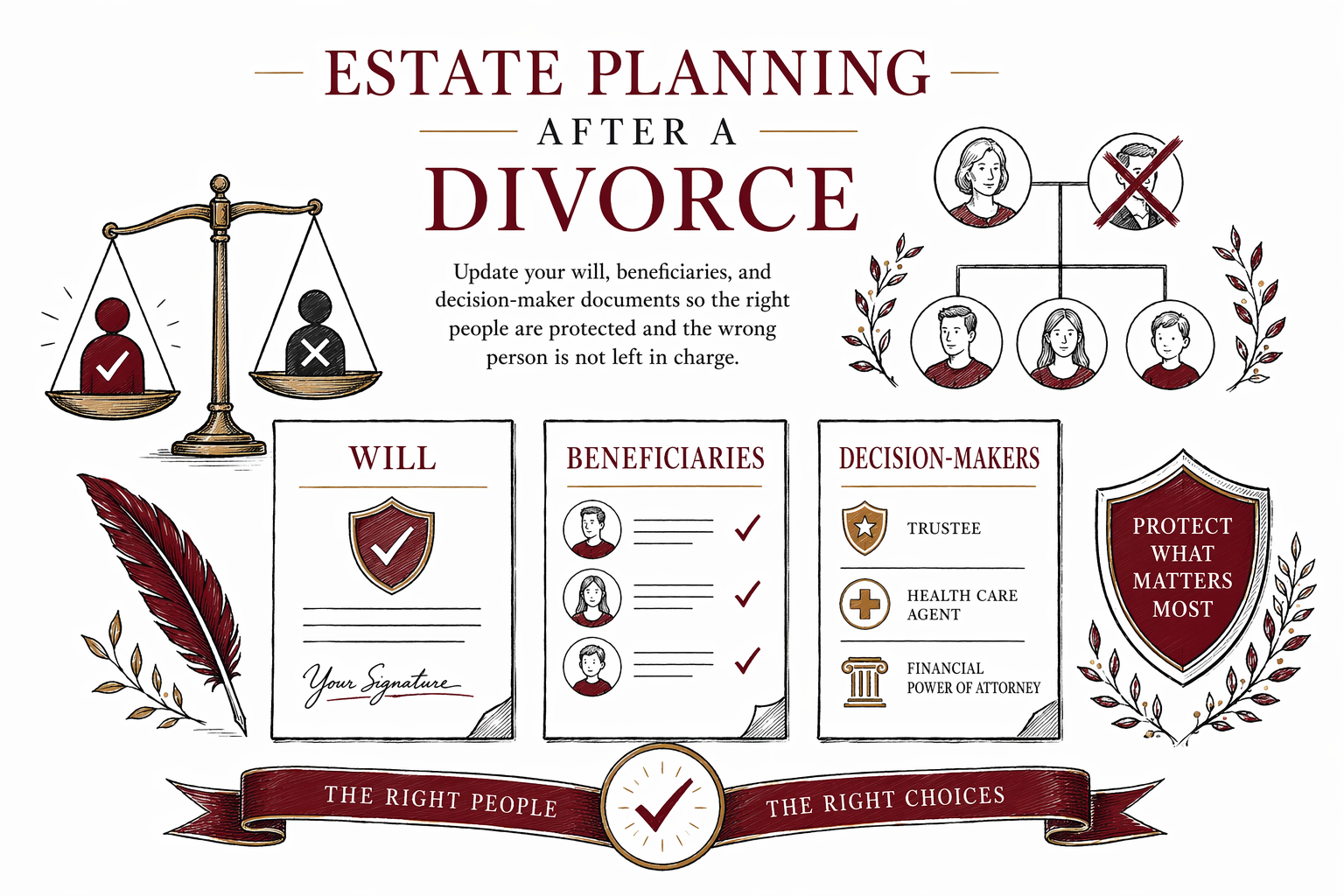

بعد الطلاق، قد تترك مستندات التخطيط العقاري القديمة الشخص الخطأ في موقع المسؤولية أو ترث بالخطأ. يمكن أن يساعد التحديث المدروس في حماية أطفالك ورغباتك وراحة بالك.

لماذا يُعد الطلاق تحديثًا كبيرًا في التخطيط العقاري

الطلاق يغيّر أكثر من مجرد وضعك الزوجي. فقد يؤثر على من سيرث، ومن يمكنه اتخاذ قرارات طبية أو مالية نيابةً عنك، ومن يتم تسميته لأطفالك، ومن يحصل على المال من التأمين أو حسابات التقاعد.

يفترض كثير من الناس أن حكم الطلاق يصلح تلقائيًا كل شيء. وغالبًا لا يحدث ذلك. قد تظل بعض المستندات أو اختيارات المستفيدين بأسماء الزوج السابق، ولا تُعامل قوانين الولاية كل نوع من الأصول أو كل مستند بالطريقة نفسها.

لهذا السبب، يستحق التخطيط العقاري بعد الطلاق أن يتم بشكل مقصود—لا لاحقًا. يمكن لمحامٍ مرخّص في التخطيط العقاري داخل ولايتك أن يراجع ما لديك الآن، ويشرح ما الذي تغيّر وفقًا لقواعد ولايتك، ويساعدك على تحديث ما يزال يشير إلى الماضي.

- تختلف القواعد المتعلقة بالوصايا والصناديق والتحقق/التحقق الشرعي (Probate) وتعيين المستفيدين حسب الولاية

- لا يقوم حكم الطلاق دائمًا بتحديث كل حساب أو مستند

- قد تخلق النماذج القديمة تعارضًا وتأخيرًا ومشكلات قضائية مكلفة لاحقًا

ما الذي يجب تحديثه أولاً

خطوة جيدة أولاً هي إعداد قائمة بسيطة بكل مستند وكل حساب قد يظهر فيه الزوج السابق. غالبًا يشمل ذلك وصيتك، وصندوقك الائتماني الحي القابل للإلغاء، والتوكيل المالي، وتوجيه الرعاية الصحية، وتأمين الحياة، وحسابات التقاعد، وحسابات البنوك القابلة للدفع عند الوفاة (Payable-on-Death)، وأوراق نقل الملكية عند الوفاة (Transfer-on-Death) إذا كانت تسمح بها ولايتك.

إذا كان لديك أطفال قاصرون، فراجع ترشيحات الأوصياء في وصيتك وأي شروط في صندوق (إن وُجد) تتحكم في الأموال المخصصة لهم. بعد الطلاق، يرغب كثير من الآباء والأمهات في تسمية شخص احتياطي موثوق، واختيار العمر الذي يحصل فيه الأطفال على المال، وتحديد من يجب أن يدير الأموال إذا كان كلا الوالدين قد غاب.

انتبه جيدًا لنماذج تعيين المستفيدين. غالبًا ما تكون هذه مناطق شائعة للمشكلات لأن النموذج المرتبط بالحساب كثيرًا ما يحدد من يحصل على المال، حتى لو قالت وصيتك شيئًا مختلفًا. إن تعيينات المستفيدين غير المحدثة هي أحد أكثر أخطاء التخطيط العقاري شيوعًا بعد الطلاق.

إذا لم تكن متأكدًا من أين تبدأ، يمكنك استكشاف الخدمات أو الحصول على مطابقة مجانًا مع محامٍ مرخّص في التخطيط العقاري عبر WillArbor. WillArbor ليست شركة محاماة، ولا تُعدّ المستندات، ولا تُنشئ علاقة محامٍ-موكّل.

- الوصية أو الصندوق الائتماني الحي

- التوكيل المالي

- التوجيه التقدمي أو توجيه الرعاية الصحية

- المستفيدون من تأمين الحياة وحسابات التقاعد

- الأوصياء الأمناء/مديرو شؤون الأطفال والصناديق لهم

المستندات التي يحتاجها كثير من الآباء والأمهات المطلقين والبالغين

يشتمل التخطيط العقاري الأساسي بعد الطلاق غالبًا على وصية جديدة، وتحديث نماذج تعيين المستفيدين، وتوكيل مالي، وتوجيه تقدمي أو وصية حيّة. يفكر بعض الأشخاص أيضًا في إنشاء صندوق ائتماني حي قابل للإلغاء، خصوصًا إذا كانوا يمتلكون منزلًا، أو يرغبون في الخصوصية، أو لديهم أطفال من أكثر من علاقة، أو يريدون جعل إجراءات التحقق/التحقق الشرعي (Probate) للعائلة أسهل.

يمكن للوصية أن تحدد من يرث الممتلكات التي تمر عبر تركة المتوفى، ومن يجب أن يعتني بالأطفال القُصّر إذا توفي كلا الوالدين. يتيح التوكيل المالي اختيار شخص تثق به للتعامل مع الشؤون المالية إذا لم تستطع. يحدد التوجيه التقدمي من يستطيع التحدث عن رعايتك الطبية وشرح رغباتك.

قد يساعد الصندوق الائتماني الحي بعض العائلات على تجنب إجراءات التحقق/التحقق الشرعي (Probate) بالنسبة للأصول التي تم تحويلها إلى الصندوق بشكل صحيح. لكن الصندوق لا يعمل كما خُطط له إلا إذا تم تمويله. الصندوق غير الممول هو فخ شائع: يوقع الناس على الصندوق لكنهم لا يقومون بإعادة تسمية المنزل أو غيره من الأصول لتكون باسم الصندوق.

إذا كان الطلاق قد شمل عائلة ممتزجة (blended family)، أو مخاوف خاصة حول الأطفال، أو ممتلكات في أكثر من ولاية، فهذا يصبح أكثر أهمية. قد تفشل نماذج “افعل ذلك بنفسك” إذا لم تكن مطابقة لقواعد توقيع ولايتك أو لم تكن مناسبة لوضع عائلتك.

- الوصية: تحدد الورثة والأوصياء

- التوكيل المالي: يحدد مساعدًا ماليًا موثوقًا

- التوجيه التقدمي: يحدد من يتخذ قرارات طبية

- الصندوق: قد يساعد في تجنب إجراءات التحقق/التحقق الشرعي إذا تم تمويله بشكل صحيح

مشكلات شائعة يجب الانتباه لها بعد الطلاق

من المخاطر أن تترك الأمور دون فعل لأن الطلاق قد يبدو ساحقًا. إذا توفيت دون وجود وصية صحيحة، فإن قواعد “الوراثة دون وصية” في ولايتك تحدد من سيرث. وقد لا يكون ذلك مطابقًا لما تريده، خاصة إذا كان لديك أطفال، أو شريك جديد، أو أفراد عائلة يعتمدون عليك.

خطر آخر هو ترك الأسماء القديمة كما هي. قد يظل الزوج السابق ظاهرًا كمستفيد، أو كوكيل بموجب توكيل، أو كصاحب قرار في الرعاية الصحية، أو كوصي (Trustee)، أو كممثل شخصي. في بعض الولايات، قد تُلغي إجراءات الطلاق تلقائيًا بعض الحقوق للزوج السابق؛ وفي ولايات أخرى قد لا ينطبق ذلك بالطريقة التي يتوقعها الناس. التفاصيل مهمة.

قد توجد أيضًا مشكلات مرتبطة بالوقت. إذا لم يكن الطلاق قد أصبح نهائيًا بعد، فقد تؤثر عملية تغيير بعض المستندات أو اختيارات المستفيدين في حساباتك على أوامر المحكمة أو القيود المؤقتة. ولهذا السبب تُعدّ الخطوة الذكية الحصول على إرشاد خاص بالولاية من محامٍ مرخّص قبل إجراء تغييرات كبيرة.

تشمل الأخطاء الشائعة: عدم تسمية وصي للأطفال، أو مستفيدين غير محدثين، أو الاعتماد على نماذج “افعل ذلك بنفسك”، أو افتراض أن الصندوق قد اكتمل رغم أنه لم يتم تمويله. قد تؤدي هذه الأخطاء إلى ارتباك، أو تعارض داخل العائلة، أو تأخير في إجراءات التحقق/التحقق الشرعي (Probate)، أو انتقال الممتلكات إلى الشخص الخطأ.

كم قد تكلف عملية التخطيط العقاري بعد الطلاق

غالبًا ما يتم تسعير معظم أعمال التخطيط العقاري بمبلغ إجمالي ثابت، وليس بالساعة. يعتمد الإجمالي على المستندات التي تحتاجها، ومدى تعقيد عائلتك وأصولك، والولاية التي تعيش فيها. هذه نطاقات تعليمية عامة فقط وليست عروض أسعار.

قد تكلف عملية تحديث بسيطة بعد الطلاق تشمل وصية، وتوكيل مالي، وتوجيهًا تقدميًا تقريبًا بين $300 و $1,200 في بعض المناطق. وقد تبلغ خطة أكثر اكتمالاً باستخدام صندوق ائتماني حي قابل للإلغاء حوالي $1,200 إلى $3,500 أو أكثر. وإذا كانت هناك مخاوف حول عائلة ممتزجة، أو تخطيط لاحتياجات خاصة، أو اهتمامات تجارية، أو عقارات في أكثر من ولاية، أو تغييرات كبيرة على الصندوق، فقد تكون الرسوم أعلى.

يجب أن تطلب الحصول على المبلغ الثابت مكتوبًا قبل بدء العمل. تبقى العائلة في السيطرة: تقارن بين المحامين، وتختار من تستأجره، وتقرر ما إذا كان نطاق العمل والسعر مناسبين لك.

WillArbor مجاني للعائلات. يدفع المحامون المشاركون مبلغًا ثابتًا للمشاركة. نحن نجمع فقط معلومات التواصل ونية التخطيط—مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري) والولاية، وما ترغب في التخطيط له، واللغة المفضلة—حتى تتم مطابقتك مع محامٍ مرخّص في التخطيط العقاري بالقرب منك.

كيفية العثور على المحامي المناسب وما الذي يجب أن تسأله

ابحث عن محامٍ مرخّص في التخطيط العقاري داخل ولايتك، لأن قوانين الولاية تتحكم في كثير من هذه القواعد. يمكنك أيضًا التأكد من ترخيص المحامي لمزاولة المهنة قبل التعاقد. هذه الخطوة الإضافية بسيطة وتستحق القيام بها.

عندما تتحدث مع محامٍ، اشرح أنك تقوم بتحديث خطة التخطيط العقاري بعد الطلاق. اسأل أي المستندات يجب استبدالها، وأي نماذج تعيين مستفيدين يجب تحديثها مباشرةً لدى كل حساب، وما إذا كان وجود صندوق (Trust) منطقيًا، وما إذا كان أي شيء في أوامر الطلاق يؤثر على توقيت التغييرات أو الخيارات.

طريقة بسيطة للبدء:

1. اجمع وصيتك الحالية وصندوقك وتوكيلاتك ومستندات الرعاية الصحية.

2. اعدّ قائمة بتأمين الحياة وحسابات التقاعد وحسابات البنوك وسندات/صكوك الملكية.

3. دوّن أي تفاصيل عن الأطفال أو التزامات الدعم أو مخاوف حول العائلة الممتزجة.

4. اطلب المبلغ الثابت مكتوبًا للمحامي وما المستندات التي يشملها.

5. تأكد أن المحامي مرخّص في ولايتك.

إذا كنت تريد مساعدة في اتخاذ هذه الخطوة الأولى، تفضل بزيارة السيناريوهات للحصول على أدلة ذات صلة أو احصل على مطابقة للتواصل—مجانيًا—مع محامٍ مرخّص في التخطيط العقاري. WillArbor خدمة مجانية للمطابقة، وليست شركة محاماة وليست محاميك.

بعد الطلاق، حدّث وصيتك ونماذج المستفيدين ومستندات من سيتخذون القرارات حتى تكون الحماية للشخص المناسب ولا يترك الشخص الخطأ في موقع المسؤولية.

أسئلة شائعة

هل يزيل الطلاق تلقائيًا زوجي/زوجتي السابق/ة من وصيتي؟

أحيانًا تغيّر قوانين الولاية طريقة التعامل مع أجزاء من وصية قديمة بعد الطلاق، لكن ليس دائمًا بالطريقة التي يتوقعها الناس. تختلف القواعد حسب الولاية، لذا يكون الأكثر أمانًا أن يراجع محامٍ مرخّص في التخطيط العقاري مستنداتك ويقوم بتحديثها.

هل يجب عليّ تغيير نماذج تعيين المستفيدين أيضًا؟

نعم، غالبًا يجب. عادةً ما تنتقل مزايا تأمين الحياة وحسابات التقاعد وحسابات الدفعة عند الوفاة وفق نموذج تعيين المستفيدين، وقد تتحكم هذه النماذج حتى لو كانت وصيتك تقول شيئًا مختلفًا.

إذا كان لدي أطفال، على ماذا يجب أن أركز أولاً؟

يبدأ كثير من الآباء والأمهات بوضع وصية تسمّي الأوصياء، بالإضافة إلى خطة تحدد من سيتولى إدارة المال للأطفال. يمكن لمحامٍ مرخّص أن يساعدك في تحديد ما إذا كانت وصية بسيطة كافية أو إذا كان الصندوق سيوفر حماية أفضل للأطفال.

هل يجب أن أنشئ صندوقًا بعد الطلاق؟

ربما. قد يساعد الصندوق بعض الأشخاص على تجنب إجراءات التحقق/التحقق الشرعي وإدارة كيفية انتقال الأصول إلى الأطفال، لكنه ليس مناسبًا لكل عائلة. يعتمد القرار الأفضل على أهدافك وممتلكاتك وظروف عائلتك وولايتك.

كم تكلفة تحديث التخطيط العقاري بعد الطلاق؟

يفرض كثير من المحامين مبلغًا ثابتًا. قد يكون التحديث الأساسي بضع مئات إلى حوالي $1,200 في بعض المناطق، بينما قد تكون خطة أكثر شمولاً مبنية على الصندوق حوالي $1,200 إلى $3,500 أو أكثر، حسب التعقيد والولاية. هذه ليست عروض أسعار.

ماذا يفعل WillArbor؟

WillArbor هي خدمة مطابقة مجانية تساعد العائلات على التواصل مع محامٍ مرخّص في التخطيط العقاري بالقرب منها. ليست شركة محاماة، ولا تُعدّ المستندات، ولا تُنشئ علاقة محامٍ-موكّل.

مساعدة ذات صلة

الأوصياء، وصية، وخطة بسيطة لتكونوا مطمئنين على رعاية أطفالكم إن حدث لك شيء.

فتح → التخطيط العقاري لمالكي المنازلكيف تحافظ على أن يبقى منزلك خارج نطاق إجراءات الوصاية القضائية وأن يُسلَّم للأشخاص الذين تختارهم.

فتح → التخطيط العقاري للعائلات المُختلطةخطط تحمي الزوج/الزوجة الحاليين والأطفال من علاقة سابقة — بشكل منصف وواضح.

فتح →