Hướng dẫn

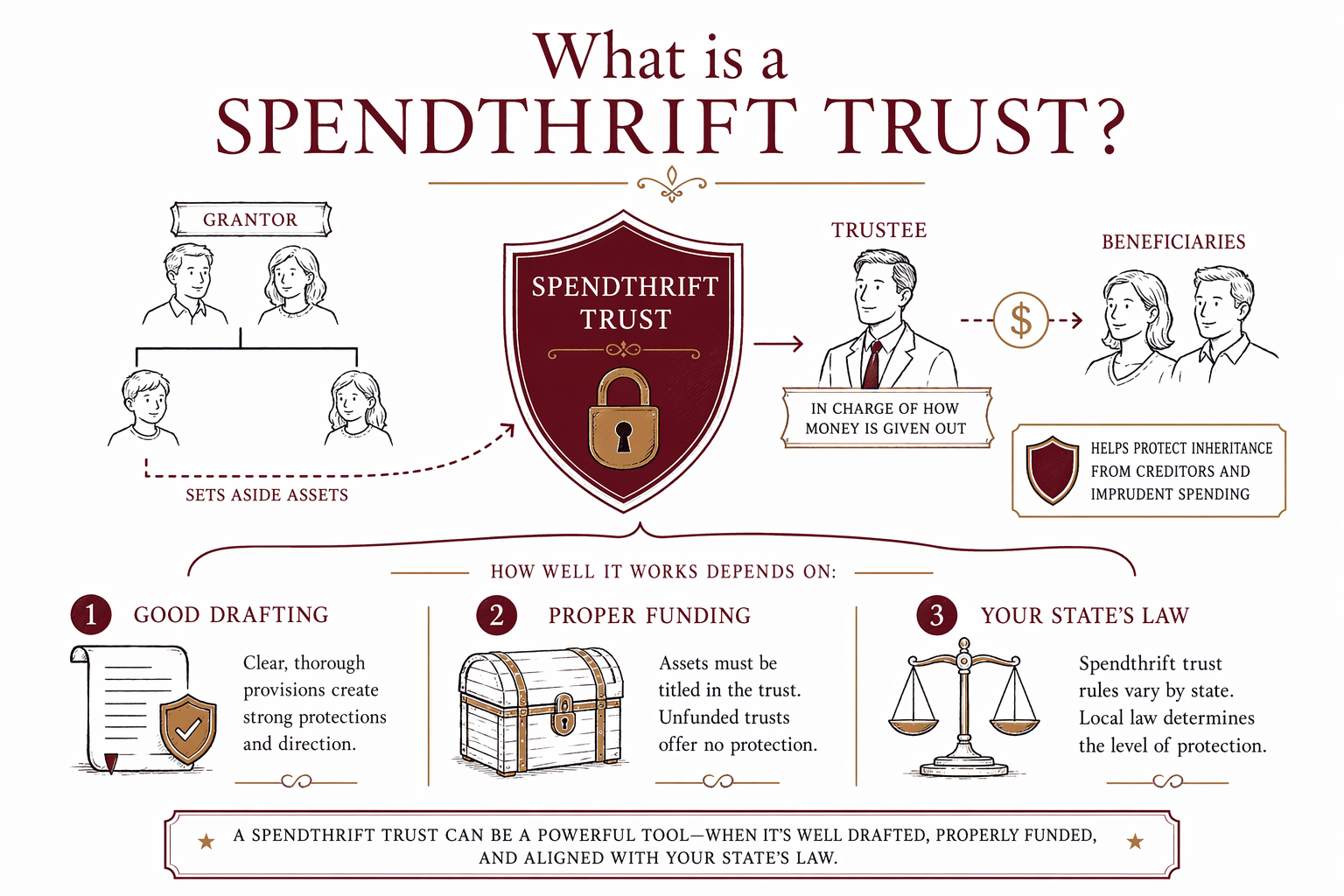

Quỹ tín thác hạn chế chi tiêu (spendthrift trust) là gì?

Quỹ tín thác hạn chế chi tiêu (spendthrift trust) là một loại quỹ tín thác được thiết kế để giúp bảo vệ tiền hoặc tài sản cho người thụ hưởng có thể chi tiêu quá nhanh, có chủ nợ, hoặc cần hỗ trợ trong việc quản lý phần thừa kế. Quỹ này có thể hữu ích trong một số gia đình, nhưng quy định và giới hạn sẽ khác nhau tùy theo từng tiểu bang.

Câu trả lời ngắn gọn

Quỹ tín thác hạn chế chi tiêu là một dạng quỹ tín thác giới hạn quyền kiểm soát trực tiếp của người thụ hưởng đối với các tài sản trong quỹ. Thay vì nhận toàn bộ di sản cùng một lúc, người thụ hưởng sẽ nhận tiền hoặc được hỗ trợ theo các quy tắc được ghi trong quỹ tín thác và do người quản quỹ (trustee) điều hành.

Mục tiêu thường là sự bảo vệ. Spendthrift trust có thể giúp bảo vệ tài sản trong quỹ khỏi việc người thụ hưởng chi tiêu bốc đồng của chính mình, và trong một số tình huống, nó cũng có thể khiến một số chủ nợ khó tiếp cận phần tài sản vẫn còn nằm trong quỹ. Tuy nhiên, đây không phải “lá chắn thần kỳ”, và mức độ bảo vệ cụ thể phụ thuộc vào luật của tiểu bang, nội dung ngôn ngữ trong quỹ tín thác và hoàn cảnh thực tế.

Đây chỉ là thông tin giáo dục chung, không phải tư vấn pháp lý, thuế hay tài chính. Luật về quỹ tín thác khác nhau theo từng tiểu bang và có thể thay đổi theo thời gian, vì vậy trước khi thiết lập, bạn nên trao đổi với một luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của mình.

Hoạt động như thế nào theo cách dễ hình dung

Hãy hình dung đơn giản thế này: thay vì để lại cho một người con hoặc người thân của mình một khoản tiền lớn một lần, bạn chuyển phần thừa kế đó vào quỹ tín thác. Sau đó, bạn chỉ định một người quản quỹ — người hoặc tổ chức quản lý quỹ — và đặt ra các quy tắc về thời điểm và cách người thụ hưởng nhận tiền.

Ví dụ, quỹ tín thác có thể cho phép người quản quỹ chi trả cho các khoản như y tế, giáo dục, nhà ở hoặc các hình thức hỗ trợ khác. Hoặc quỹ có thể chỉ đạo việc chi trả theo các khoản nhỏ hàng tháng thay vì trả một lần lớn khi đến tuổi 18. Người thụ hưởng có thể được hưởng lợi từ các tài sản đó, nhưng có thể không được phép bán, chuyển nhượng hoặc đòi toàn bộ số tiền bất cứ lúc nào họ muốn.

Chính cấu trúc này tạo nên cái tên “spendthrift trust”. Quỹ tín thác được lập ra nhằm giảm rủi ro việc phần thừa kế sẽ bị chi tiêu quá nhanh hoặc bị mất đi ngay sau khi được nhận.

Vì sao các gia đình sử dụng spendthrift trust

Các gia đình thường cân nhắc spendthrift trust khi họ muốn để lại sự hỗ trợ, nhưng cũng muốn có “hàng rào” kiểm soát. Điều này có thể xảy ra nếu người thụ hưởng còn trẻ, gặp khó khăn trong việc quản lý tiền bạc, đang ở trong một cuộc hôn nhân rủi ro, có tình trạng khuyết tật, có lo ngại về nghiện ngập, hoặc đơn giản là dễ bị gây áp lực từ người khác.

Spendthrift trust cũng có thể hữu ích khi cha mẹ hoặc ông bà muốn tránh việc trao một khoản thừa kế lớn cho con cháu ngay lập tức. Khi đó, người quản quỹ có thể làm theo các hướng dẫn trong quỹ theo thời gian.

Trong một số trường hợp, gia đình cũng mong muốn có sự bảo vệ khỏi chủ nợ. Sự bảo vệ này có thể tồn tại ở một mức độ nào đó trong thời gian tài sản vẫn còn nằm trong quỹ, nhưng thường có các ngoại lệ quan trọng theo nhiều luật của tiểu bang. Tiền cấp dưỡng con cái, trợ cấp hôn phối, thuế và một số yêu cầu đòi bồi thường/đòi quyền lợi khác có thể được xử lý khác đi. Khi tiền được phân phối cho người thụ hưởng, khả năng bảo vệ có thể bị mất.

Nếu mục tiêu chính của bạn là lập kế hoạch di sản tổng quát hơn — như tránh thủ tục chứng thực di chúc (probate), chọn người được thừa hưởng, chỉ định người giám hộ, và phối hợp các giấy ủy quyền (powers of attorney) — bạn có thể đọc thêm trong các hướng dẫn của chúng tôi hoặc xem các dịch vụ phổ biến.

Spendthrift trust có thể và không thể làm được gì

Spendthrift trust có thể giúp kiểm soát thời điểm và cách sử dụng phần thừa kế. Nó có thể giúp giảm lãng phí, trì hoãn việc tiếp cận cho đến khi ở độ tuổi an toàn hơn, và trao cho người quản quỹ có trách nhiệm quyền hạn để quản lý tài sản vì lợi ích của người thụ hưởng.

Nhưng quỹ tín thác này không giải quyết mọi vấn đề. Nó không đảm bảo rằng sẽ được bảo vệ khỏi tất cả các chủ nợ. Nó không thay thế việc chọn đúng người quản quỹ. Nó không sửa được việc soạn thảo kém. Và nếu quỹ tín thác không được tạo lập hoặc không được cấp vốn đúng cách, quỹ có thể không hoạt động như dự định.

Một hiểu lầm phổ biến là “mọi quỹ tín thác đều tự động bảo vệ tài sản”. Điều đó không đúng. Một số quỹ tín thác có thể hủy bỏ (revocable) và vẫn gắn chặt với người đã tạo ra quỹ trong suốt cuộc đời của họ. Một số biện pháp bảo vệ chỉ áp dụng sau khi chết, hoặc chỉ áp dụng nếu quỹ tín thác được soạn theo một cách nhất định. Ở đây, luật của tiểu bang đóng vai trò rất lớn.

Những “cạm bẫy” thường gặp cần tránh

Một cạm bẫy là dùng mẫu tự làm (DIY) không phù hợp với tiểu bang của bạn. Quỹ tín thác không phải “một kiểu dùng cho tất cả”, và cách diễn đạt quan trọng. Một tài liệu nghe có vẻ đúng trong ngôn ngữ đời thường vẫn có thể không đạt được điều mà gia đình bạn mong muốn.

Một vấn đề phổ biến khác là quỹ tín thác chưa được cấp vốn. Dù quỹ được viết tốt đến đâu, nó có thể không giúp ích nếu tài sản không bao giờ được chuyển vào quỹ hoặc nếu các chỉ định người thụ hưởng không được phối hợp. Nhiều gia đình ngạc nhiên khi biết rằng quỹ tín thác chỉ kiểm soát những tài sản thực sự được chuyển vào quỹ.

Ngoài ra còn có những sai lầm lớn trong lập kế hoạch di sản liên quan đến chủ đề này:

- Qua đời mà không lập di chúc, nghĩa là quy định về thừa kế theo luật của tiểu bang sẽ quyết định ai được thừa hưởng

- Không chỉ định người giám hộ cho trẻ em chưa thành niên

- Chỉ định người thụ hưởng đã lỗi thời trên tài khoản hưu trí hoặc bảo hiểm nhân thọ

- Chọn người quản quỹ sai, hoặc không chỉ định người quản quỹ dự phòng

- Cho rằng quỹ tín thác tự động tránh mọi vấn đề về probate hoặc chủ nợ

Vì quy định thay đổi theo từng tiểu bang, một luật sư lập kế hoạch di sản được cấp phép có thể giúp bạn đánh giá liệu spendthrift trust có phù hợp với mục tiêu thật của bạn hay không, hoặc liệu một bản di chúc đơn giản hơn hoặc một quỹ tín thác để sống (living trust) có đủ hay không.

Chi phí có thể là bao nhiêu và cách nhận hỗ trợ

Spendthrift trust thường là một phần của kế hoạch di sản tổng thể được chuẩn bị theo mức phí trọn gói (flat fee), không tính theo giờ, dù từng nơi có thể khác nhau. Ở nhiều tiểu bang, một kế hoạch dựa trên di chúc đơn giản có thể dao động từ vài trăm đến khoảng $1,500, trong khi kế hoạch quỹ tín thác để sống có thể hủy bỏ (revocable living trust) thường vào khoảng $1,500 đến $5,000 trở lên. Nếu bạn muốn điều khoản quỹ tín thác được cá nhân hóa hơn, lập kế hoạch cho người thụ hưởng dễ bị tổn thương, có vấn đề về thuế, quan ngại về gia đình “pha trộn” (blended-family), hoặc nhiều tài sản bất động sản, phí trọn gói có thể cao hơn. Đây là các mức giá tham khảo chung, không phải báo giá.

Giá thực tế phụ thuộc vào các giấy tờ bạn cần, mức độ phức tạp của gia đình và tài sản của bạn, và tiểu bang của bạn. Trước khi bắt đầu bất kỳ công việc nào, hãy yêu cầu luật sư xác nhận phí trọn gói bằng văn bản, giải thích những giấy tờ nào được bao gồm, và cho bạn biết liệu có bao gồm hỗ trợ cấp vốn (funding help) hay không.

WillArbor là dịch vụ kết nối miễn phí, không phải công ty luật, không phải luật sư, và không soạn thảo giấy tờ hay tạo mối quan hệ luật sư–khách hàng. Chúng tôi có thể giúp bạn được ghép cặp miễn phí với một luật sư lập kế hoạch di sản được cấp phép ở gần bạn hoặc phục vụ tiểu bang của bạn. Bạn vẫn nắm quyền kiểm soát: so sánh các luật sư, đặt câu hỏi, xác nhận giấy phép hành nghề trong bang (bar license), và quyết định thuê ai.

Nếu bạn muốn được giúp tìm người, bạn có thể được ghép cặp. Chúng tôi chỉ thu thập thông tin liên hệ cơ bản và ý định lập kế hoạch — như tên, số điện thoại, email (tùy chọn), tiểu bang, bạn muốn lên kế hoạch gì và ngôn ngữ bạn mong muốn — chứ không thu thập số tài khoản, giá trị tài sản hay các chi tiết nhạy cảm về di sản.

Spendthrift trust có thể giúp bảo vệ phần thừa kế bằng cách giao cho người quản quỹ quyền điều phối tiền được chi ra như thế nào, nhưng việc nó có hiệu quả tốt hay không còn phụ thuộc vào bản soạn thảo đúng, việc cấp vốn phù hợp và luật của tiểu bang của bạn.

Câu hỏi thường gặp

Spendthrift trust chỉ dành cho những người quản lý tiền kém phải không?

Không. Các gia đình cũng dùng loại quỹ này cho người thụ hưởng còn trẻ, gia đình có “pha trộn”, người đang phải chịu áp lực từ người khác, hoặc bất kỳ ai có thể cần cấu trúc lâu dài thay vì một khoản tiền nhận một lần.

Spendthrift trust có bảo vệ tài sản khỏi mọi chủ nợ không?

Thường là không. Có thể tồn tại một mức độ bảo vệ khi tài sản vẫn còn nằm trong quỹ, nhưng ngoại lệ là điều hay gặp và quy định sẽ khác nhau theo từng tiểu bang. Khi tiền được phân phối cho người thụ hưởng, các chủ nợ thường dễ tiếp cận hơn nhiều.

Tôi có thể lập spendthrift trust trong di chúc của mình không?

Đôi khi, có. Quỹ tín thác có thể được tạo lập thông qua di chúc hoặc dưới dạng một văn bản quỹ tín thác riêng, tùy theo kế hoạch. Cái nào phù hợp nhất sẽ phụ thuộc vào mục tiêu của bạn, người thụ hưởng và quy định của tiểu bang.

Ai nên là người quản quỹ (trustee)?

Hãy chọn một người có trách nhiệm, ngăn nắp, và có khả năng làm đúng các điều khoản trong quỹ một cách công bằng. Người đó có thể là người thân đáng tin, một người bạn, hoặc một trustee chuyên nghiệp, tùy vào hoàn cảnh.

Tôi có cần cả di chúc và quỹ tín thác không?

Có thể. Nhiều kế hoạch di sản bao gồm cả hai, vì mỗi loại làm một nhiệm vụ khác nhau. Luật sư lập kế hoạch di sản có thể giải thích liệu bạn chỉ cần di chúc, một kế hoạch quỹ tín thác để sống, hay một quỹ tín thác dành cho một người thụ hưởng cụ thể.

Làm sao để tìm đúng luật sư?

Hãy tìm luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn, hỏi về kinh nghiệm với quỹ tín thác cho người thụ hưởng, và xác nhận phí trọn gói bằng văn bản trước khi bắt đầu công việc. WillArbor có thể giúp bạn được ghép cặp miễn phí, nhưng chúng tôi không phải công ty luật và không phải luật sư của bạn.

Trợ giúp liên quan

Sự khác biệt giữa di chúc và trust (living trust), khi nào phù hợp, và vì sao nhiều gia đình dùng cả hai.

Mở → Cách tránh thủ tục chứng thực di chúc (probate)Những cách hiểu đơn giản giúp gia đình giảm hoặc tránh thủ tục chứng thực di chúc — tín thác, chỉ định người thụ hưởng và hình thức sở hữu chung.

Mở → Nếu Mình Qua Đời Mà Không Có Di Chúc Thì Điều Gì Sẽ Xảy Ra?Luật thừa kế theo diện không có di chúc: tiểu bang xác định ai sẽ nhận tài sản thế nào — và vì sao điều đó có thể không phù hợp với mong muốn của bạn.

Mở →