Mga gabay

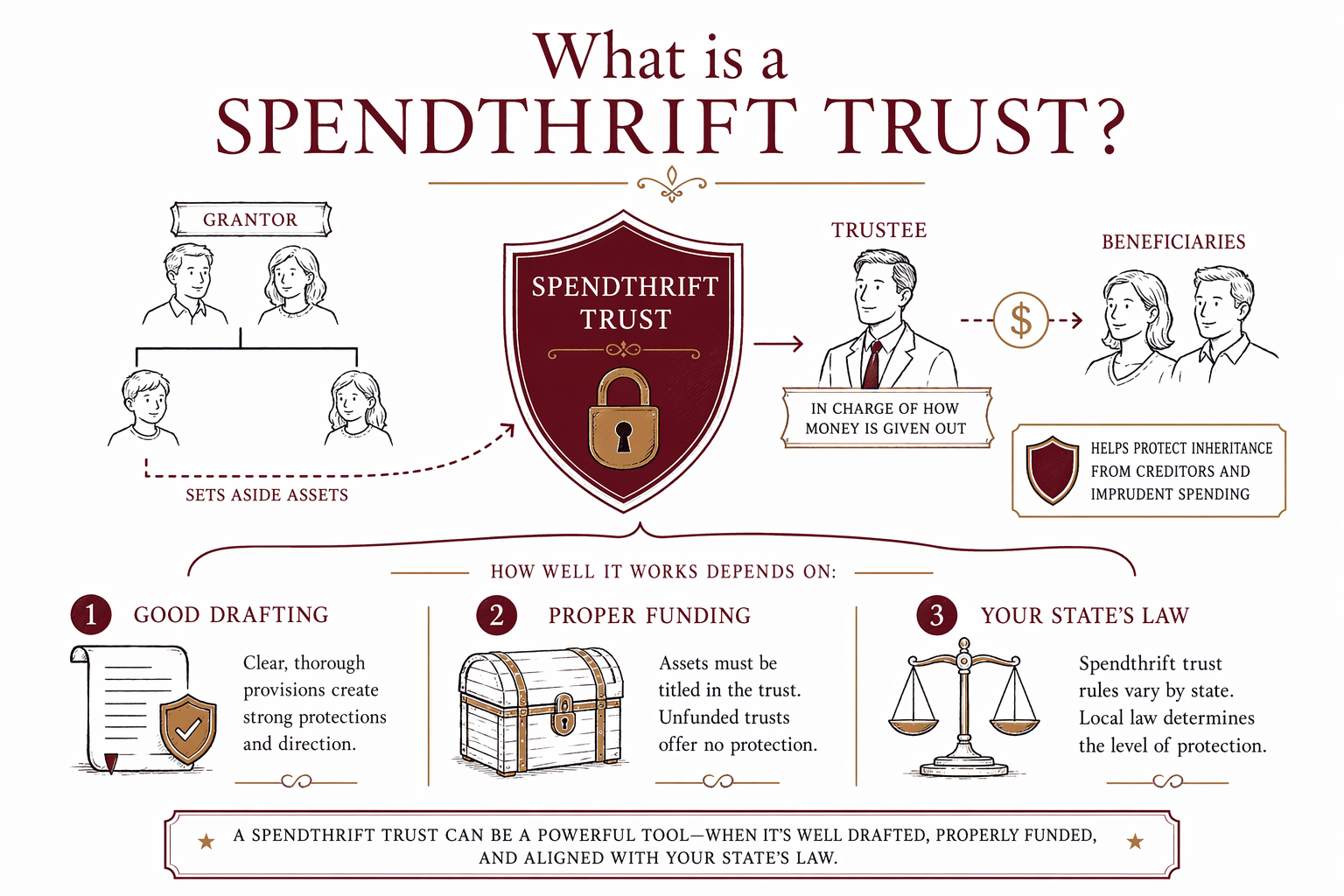

Ano ang spendthrift trust?

Ang spendthrift trust ay isang uri ng trust na idinisenyo para makatulong na protektahan ang pera o ari-arian para sa benepisyaryong maaaring gumastos nang mabilis, may mga pinagkakautangan, o kailangan ng tulong sa pag-manage ng matatanggap na mana. Maaari itong maging kapaki-pakinabang sa ilang pamilya, pero nag-iiba ang mga tuntunin at limitasyon ayon sa state.

Ang maikling sagot

Ang spendthrift trust ay isang uri ng trust na nililimitahan ang direktang kontrol ng benepisyaryo sa mga asset na nasa loob ng trust. Sa halip na matanggap agad ang buong mana, ang benepisyaryo ay tumatanggap ng pera o suporta ayon sa mga patakarang nakasulat sa trust at pinamamahalaan ng isang trustee.

Karaniwan, ang layunin ay proteksyon. Makakatulong ang spendthrift trust na protektahan ang mga asset ng trust laban sa padalus-dalos na paggastos ng benepisyaryo, at sa ilang sitwasyon maaari rin nitong gawing mas mahirap para sa ilang uri ng creditors na maabot ang natitira pa sa loob ng trust. Pero hindi ito magic na panangga, at ang eksaktong antas ng proteksyon ay nakadepende sa batas ng state, sa mismong language ng trust, at sa mga detalye ng sitwasyon.

Pangkalahatang impormasyong pang-edukasyon lamang ito, hindi legal, tax, o financial advice. Nag-iiba ang batas ng trust kada state at nagbabago ito sa paglipas ng panahon, kaya makabubuting makipag-usap muna sa isang lisensyadong abogado sa estate planning sa inyong state bago ito ipagawa.

Paano ito gumagana sa araw-araw

Isipin ito nang ganito: sa halip na iwan ang isang anak o ibang mahal sa buhay na malaking kabuuang halaga, inilalagay mo ang mana sa isang trust. Pagkatapos, pipili ka ng trustee — ang taong o institusyong namamahala sa trust — at nagtatakda ka ng mga patakaran kung kailan at paano makakatanggap ang benepisyaryo ng pera.

Halimbawa, maaaring payagan ng trust na magbayad ang trustee para sa health, education, housing, o iba pang uri ng suporta. O maaari nitong ituro na ang benepisyaryo ay makakatanggap ng maliliit na buwanang distribution imbes na isang malaking payout pagdating sa edad na 18. Maaaring makinabang ang benepisyaryo sa mga asset, pero maaaring hindi pinapayagang ibenta, i-assign, o hilingin ang buong halaga anumang oras na gusto nila.

Iyon ang istrukturang nagbibigay ng pangalan sa spendthrift trust. Ang layunin ng trust ay bawasan ang panganib na ang mana ay magastos nang masyadong mabilis o mawala agad pagkatapos itong matanggap.

Bakit iniisip ng mga pamilya ang spendthrift trust

Madaling pag-isipan ng mga pamilya ang spendthrift trust kapag gusto nilang magbigay ng tulong, pero gusto rin nila ng mga guardrails. Madalas itong lumitaw kung bata pa ang benepisyaryo, nahihirapan sa pag-manage ng pera, nasa mapanganib na pagsasama, may disability, may mga alalahanin sa addiction, o simpleng vulnerable sila sa pressure mula sa iba.

Makatutulong din ang spendthrift trust kapag nais ng magulang o lolo/ lola na iwasang ibigay agad ang isang malaking inheritance nang sabay-sabay. Sa halip, maaaring sundin ng trustee ang mga instruksyon sa trust sa paglipas ng panahon.

Sa ilang kaso, umaasa rin ang mga pamilya sa creditor protection. Maaaring may ganoong proteksyon sa ilang lawak habang nasa loob pa ng trust ang mga asset, pero may mahahalagang eksepsiyon sa ilalim ng maraming state laws. Halimbawa, maaaring tratuhin nang iba ang child support, spousal support, taxes, at ilang iba pang claims. Kapag na-distribute na ang pera sa benepisyaryo, maaaring mawala ang proteksyon.

Kung ang pangunahing layunin mo ay mas malawak na pagpaplano para sa pamilya — tulad ng pag-iwas sa probate, pagpili kung sino ang magmamana, pag-naming ng mga guardian, at pag-coordinate ng powers of attorney — maaaring makatulong na magbasa pa ng higit sa aming guides o mag-explore ng mga karaniwang services.

Ano ang magagawa at hindi magagawa ng spendthrift trust

Maaaring makatulong ang spendthrift trust sa pag-control ng timing at kung paano gagamitin ang mana. Maaari nitong bawasan ang sayang, maantala ang pag-access hanggang sa mas ligtas na edad, at bigyan ang isang responsableng trustee ng awtoridad na i-manage ang mga asset para sa benepisyo ng benepisyaryo.

Pero hindi nito nalulutas ang lahat ng problema. Hindi nito ginagarantiyahan ang proteksyon laban sa lahat ng creditors. Hindi nito pinapalitan ang pagpili ng tamang trustee. Hindi nito inaayos ang maling pagkakagawa ng dokumento. At kung ang trust ay hindi naayos nang maayos o hindi nailagay ang mga asset (funded), maaaring hindi ito gumana nang gaya ng inaasahan.

Karaniwang maling akala ay na ang anumang trust ay awtomatikong nagpoprotekta ng mga asset. Hindi iyon totoo. Ang ilang trust ay revocable at nananatiling malapit na nakatali sa taong lumikha nito habang nabubuhay pa sila. Ang ilang proteksyon ay nalalapat lang pagkatapos mamatay, o kapag ang trust ay ginawa sa isang partikular na paraan. Malaki ang papel ng state law dito.

Mga karaniwang pitfall na dapat iwasan

Ang isang pitfall ay ang paggamit ng DIY form na hindi akma sa inyong state. Ang mga trust ay hindi one-size-fits-all, at mahalaga ang mga salitang ginamit. Kahit ang dokumento ay mukhang tama sa plain English, maaari pa rin itong mabigo na gawin ang gusto ng inyong pamilya.

Ang isa pang karaniwang problema ay ang unfunded trust. Kahit may maayos na pagkakasulat na trust, maaaring hindi ito makatulong kung walang mga asset na inililipat dito o kung hindi naka-coordinate ang beneficiary designations. Madalas mabigla ang mga pamilya kapag nalaman nilang ang trust ay kontrolado lang ang mga asset na talagang napapasa sa trust.

Mayroon ding mas malalaking estate-planning mistakes na konektado sa paksang ito:

- Mamamatay nang walang will, kaya ang state intestacy rules ang magpapasya kung sino ang magmamana

- Walang named guardian para sa mga minor na anak

- Luma nang beneficiary designations sa retirement accounts o life insurance

- Pagpili ng maling trustee, o hindi pag-naming ng backup trustee

- Pag-aakalang iniiwasan ng trust ang bawat probate o problema sa creditors nang automatic

Dahil nag-iiba ang mga patakaran kada state, makakatulong ang isang lisensyadong abogado sa estate planning na makita kung ang spendthrift trust ay bagay sa tunay mong mga layunin, o kung sapat na ang mas simpleng will o living trust.

Ano ang maaaring gastos at paano makakuha ng tulong

Ang spendthrift trust ay kadalasang bahagi ng mas malawak na estate plan na ginagawa para sa flat fee, hindi hourly, kahit nag-iiba ang mga practice. Sa maraming state, ang simpleng plan na nakabase sa will ay maaaring ilang daang halaga hanggang sa mga $1,500, habang ang revocable living trust estate plan ay madalas nasa bandang $1,500 hanggang $5,000 o higit pa. Kung gusto mo ng mas naka-customize na terms ng trust, pagpaplano para sa vulnerable na benepisyaryo, mga isyu sa taxes, mga alalahanin sa blended-family, o maraming properties, mas mataas ang flat fee. Ang mga ito ay mga general range, hindi quotes.

Ang totoong presyo ay nakadepende sa mga dokumentong kakailanganin, sa pagiging komplikado ng pamilya at mga asset mo, at sa inyong state. Bago magsimula ang anumang trabaho, hilingin sa abogado na kumpirmahin ang flat fee sa pagsulat, ipaliwanag kung anong mga dokumento ang kasama, at sabihin kung may kasamang tulong sa funding.

Ang WillArbor ay libreng matching service, hindi law firm, hindi abogado, at hindi nagdodraft ng mga dokumento o lumilikha ng attorney-client relationship. Matutulungan ka naming makapagpa-match nang libre sa isang lisensyadong abogado sa estate planning na malapit sa iyo o may serbisyong sakop ang inyong state. Nananatili ka sa kontrol: i-compare ang mga abogado, magtanong, kumpirmahin ang bar license, at ikaw ang magpapasya kung sino ang kukunin.

Kung gusto mo ng tulong sa paghahanap ng tao, puwede kang get matched. Kinokolekta lang namin ang basic contact at planning intent information — gaya ng pangalan mo, phone, optional email, state, kung ano ang gusto mong iplano, at preferred language — hindi ang account numbers, asset values, o sensitibong estate details.

Ang spendthrift trust ay makakatulong na protektahan ang mana sa pamamagitan ng paglalagay ng trustee na mamahala kung paano ilalabas ang pera, pero kung gaano ito magiging epektibo ay nakadepende sa maayos na pagdodraft, tamang funding, at sa batas ng inyong state.

Mga madalas itanong

Ang spendthrift trust ba ay para lang sa mga taong mahirap sa pag-manage ng pera?

Hindi. Ginagamit din ito ng mga pamilya para sa mga batang benepisyaryo, mga blended family, mga benepisyaryong nahaharap sa pressure mula sa iba, o sinuman na maaaring kailangan ng long-term structure imbes na isang lump sum.

Pinoprotektahan ba ng spendthrift trust ang mga asset laban sa lahat ng creditors?

Kadalasan hindi. Maaaring may ilang proteksyon habang nasa loob pa ng trust ang mga asset, pero karaniwan ang mga eksepsiyon at nag-iiba ang mga patakaran ayon sa state. Kapag na-distribute na ang pondo, mas madalas na mas madali na para sa creditors na maabot.

Maaari ba akong gumawa ng spendthrift trust sa aking will?

Minsan, oo. Ang isang trust ay puwedeng likhain sa ilalim ng will o bilang hiwalay na trust document, depende sa plan. Ang pinakamagandang opsyon ay nakadepende sa iyong mga layunin, sa benepisyaryo, at sa mga patakaran ng inyong state.

Sino dapat ang trustee?

Pumili ng taong responsableng, organisado, at kayang sundin ang mga terms ng trust nang patas. Maaaring ito ay isang pinagkakatiwalaang kamag-anak, isang kaibigan, o isang professional trustee, depende sa sitwasyon.

Kailangan ko ba pareho ng will at trust?

Siguro. Maraming estate plans ang may parehong bahagi, dahil magkakaiba ang ginagawa ng mga ito. Puwedeng ipaliwanag ng isang estate planning attorney kung kailangan mo lang ng will, isang living trust plan, o isang trust para sa isang partikular na benepisyaryo.

Paano ko mahahanap ang tamang abogado?

Hanapin ang isang lisensyadong abogado sa estate planning sa inyong state, magtanong tungkol sa karanasan sa mga trust para sa mga benepisyaryo, at kumpirmahin ang flat fee sa pagsulat bago magsimula ang trabaho. Matutulungan ka ng WillArbor na makapagpa-match nang libre, pero hindi kami law firm at hindi kami ang iyong abogado.

Kaugnay na tulong

Ang pagkakaiba ng will at living trust, kung kailan sila kapaki-pakinabang, at bakit madalas gumagamit ang maraming pamilya ng pareho.

Buksan → Paano Maiiwasan ang ProbateMga malinaw na paraan para bawasan o iwasan ng mga pamilya ang probate—mga trust, beneficiary designations, at joint ownership.

Buksan → Ano ang Mangyayari Kapag Namatay Ka Nang Walang WillIpinaliwanag ang “intestacy”: paano tinutukoy ng iyong estado kung sino ang magmamana kapag walang will — at bakit maaaring hindi ito tugma sa iyong nais.

Buksan →