الأدلة

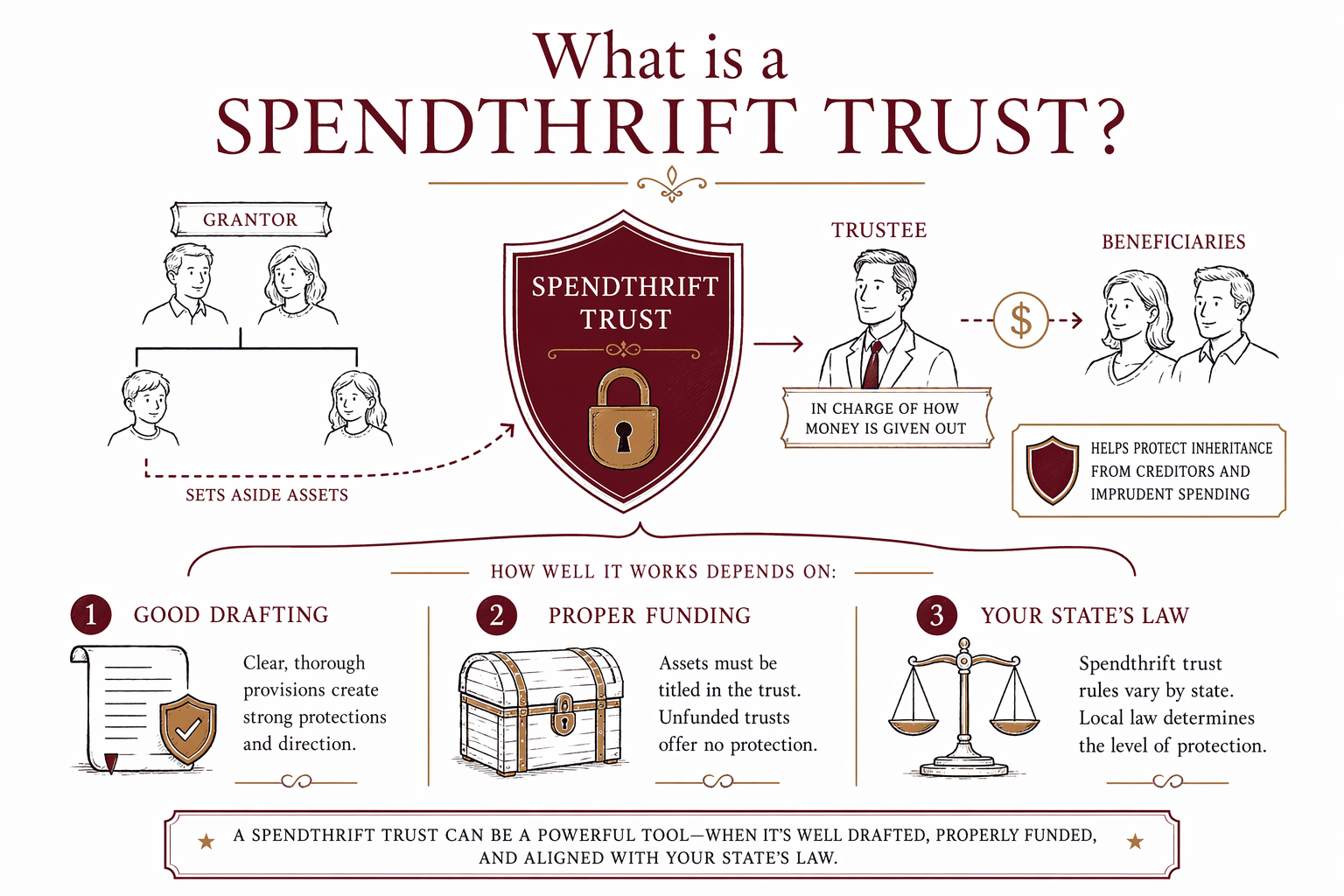

ما هو الصندوق الاستئماني المانع من الصرف؟

الصندوق الاستئماني المانع من الصرف هو صندوق استئماني مُصمَّم للمساعدة في حماية المال أو الممتلكات لصالح مستفيد قد ينفق بسرعة كبيرة، أو لديه دائنون، أو يحتاج إلى مساعدة في إدارة الميراث. قد يكون مفيدًا في بعض العائلات، لكن القواعد والحدود تختلف حسب الولاية.

الجواب المختصر

الصندوق الاستئماني المانع من الصرف هو نوع من الصناديق الاستئمانية يحدّ من تحكّم المستفيد المباشر بالأصول داخل الصندوق. بدلًا من استلام كامل الميراث دفعة واحدة، يستلم المستفيد المال أو الدعم وفقًا لقواعد مكتوبة في الصندوق الاستئماني ويُدار ذلك بواسطة أمين الصندوق الاستئماني.

غالبًا ما يكون الهدف هو الحماية. قد يساعد الصندوق الاستئماني المانع من الصرف على حماية أصول الصندوق من الإنفاق الاندفاعي لدى المستفيد نفسه، وفي بعض الحالات قد يجعل من الصعب أكثر على بعض الدائنين الوصول إلى ما يزال داخل الصندوق. لكن هذا ليس درعًا سحريًا، وتعتمد درجة الحماية الدقيقة على قانون الولاية، وعلى نصوص الصندوق الاستئماني، ووقائع الحالة.

هذه معلومات تعليمية عامة فقط وليست نصيحة قانونية أو ضريبية أو مالية. قوانين الصناديق الاستئمانية تختلف حسب الولاية وتتغير مع الوقت، لذلك من الحكمة التحدث مع محامٍ مرخّص للتخطيط العقاري في ولايتك قبل إنشائه.

كيف يعمل بلغة الحياة اليومية

فكّر في الأمر بهذه الطريقة: بدلًا من ترك طفل أو شخص عزيز آخر مبلغًا كبيرًا دفعة واحدة، تضع الميراث داخل صندوق استئماني. بعد ذلك تسمي أمينًا للصندوق — الشخص أو الجهة التي تُدير الصندوق الاستئماني — وتضع قواعد تحدد متى وكيف يحصل المستفيد على المال.

على سبيل المثال، قد يسمح الصندوق الاستئماني لأمين الصندوق بدفع تكاليف الصحة أو التعليم أو السكن أو غير ذلك من أشكال الدعم. أو قد يوجّه إلى توزيعات شهرية صغيرة بدلًا من صرفٍ كبير واحد عند بلوغ 18 عامًا. قد يستفيد المستفيد من الأصول، لكن قد لا يُسمح له ببيعها أو التنازل عنها أو المطالبة بالمبلغ كاملًا متى شاء.

هذا هو الهيكل الذي يمنح الصندوق الاستئماني المانع من الصرف اسمه. يفترض أن يقلل من خطر إنفاق الميراث بسرعة كبيرة أو فقدانه بعد وقت قصير من استلامه.

لماذا تفكر العائلات في الصندوق الاستئماني المانع من الصرف

غالبًا ما تفكر العائلات في الصندوق الاستئماني المانع من الصرف عندما تريد ترك دعم، لكنها أيضًا تريد وجود «حواجز» أو ضوابط. وقد يظهر ذلك إذا كان المستفيد صغير السن، أو لديه صعوبة في إدارة المال، أو كان في زواج محفوف بالمخاطر، أو لديه إعاقة، أو كانت هناك مخاوف تتعلق بالإدمان، أو ببساطة كان عرضة للضغط من الآخرين.

يمكن للصندوق الاستئماني المانع من الصرف أن يساعد أيضًا عندما يريد أحد الوالدين أو أحد الأجداد تجنب منح ميراث كبير مرة واحدة. بدلًا من ذلك، يمكن لأمين الصندوق اتباع التعليمات الواردة في الصندوق الاستئماني على مدى الوقت.

وفي بعض الحالات، تأمل العائلات كذلك في الحماية من الدائنين. قد توجد هذه الحماية إلى حدّ ما طالما تبقى الأصول داخل الصندوق الاستئماني، لكن توجد استثناءات مهمة بموجب كثير من قوانين الولايات. قد تُعامل نفقة الطفل، أو نفقة الزوج/الزوجة، أو الضرائب، أو بعض الادعاءات الأخرى بشكل مختلف. بمجرد توزيع المال على المستفيد، قد تفقد الحماية.

إذا كان هدفك الأساسي هو التخطيط الأوسع للعائلة — مثل تجنب إجراءات الإثبات (التحقق من الوصية) واختيار من سيرث وتسمية الأوصياء وتنسيق التوكيلات بالنيابة — فقد يفيدك قراءة المزيد في الدلائل أو استكشاف الخدمات الشائعة.

ما الذي يمكن للصندوق الاستئماني المانع من الصرف فعله وما لا يمكنه فعله

قد يساعد الصندوق الاستئماني المانع من الصرف في التحكم في توقيت وكيفية استخدام الميراث. قد يساعد في تقليل الهدر، وتأخير الوصول حتى سنّ أكثر أمانًا، ومنح أمين الصندوق المسؤول سلطة إدارة الأصول لمصلحة المستفيد.

لكنّه لا يحل كل مشكلة. لا يضمن الحماية من جميع الدائنين. لا يعوّض اختيار أمين الصندوق الجيد. لا يصلح صياغة غير محكمة. وإذا لم يُنشأ الصندوق الاستئماني بشكل صحيح أو لم تتم «تمويله» (نقله بالأصول إلى الصندوق) فقد لا يعمل كما هو متوقع.

من المفاهيم الخاطئة الشائعة أن أي صندوق استئماني يحمي الأصول تلقائيًا. هذا غير صحيح. بعض الصناديق الاستئمانية تكون قابلة للإلغاء (وتبقى مرتبطة بشكل وثيق بالشخص الذي أنشأها خلال حياته). وبعض أشكال الحماية لا تنطبق إلا بعد الوفاة، أو لا تنطبق إلا إذا صُمم الصندوق بطريقة معيّنة. ويهمّ قانون الولاية كثيرًا هنا.

المزالق الشائعة التي ينبغي تجنبها

أحد المزالق هو استخدام نموذج «افعلها بنفسك» لا يناسب ولايتك. الصناديق الاستئمانية ليست «مقاسًا واحدًا للجميع»، وتؤثر صياغة الكلمات. قد تبدو الوثيقة صحيحة عند قراءتها بالإنجليزية البسيطة، لكنها قد تفشل في تحقيق ما أرادته عائلتك.

مشكلة شائعة أخرى هي صندوق استئماني غير مُموَّل. حتى لو كانت الصندوق الاستئماني مكتوبًا بشكل جيد، قد لا يساعد إذا لم تُنقل الأصول فعليًا إليه أو إذا لم تتم مواءمة تسميات المستفيدين. غالبًا ما تُفاجأ العائلات عندما تكتشف أن الصندوق الاستئماني لا يتحكم إلا في الأصول التي تمر فعليًا إلى الصندوق.

كما توجد أخطاء أكبر في التخطيط العقاري ترتبط بهذا الموضوع:

- الوفاة دون وصية، ما يعني أن قواعد «الوراثة دون وصية» في الولاية تحدد من سيرث

- عدم تسمية وصيّ للقاصرين (الأطفال القُصّر)

- عدم تحديث تسميات المستفيدين على حسابات التقاعد أو التأمين على الحياة

- اختيار أمين صندوق غير مناسب، أو عدم تسمية أمين صندوق احتياطي

- افتراض أن الصندوق الاستئماني يتجنب تلقائيًا كل مسائل الإثبات (التحقق من الوصية) أو الدائنين

وبما أن القواعد تختلف حسب الولاية، يمكن لمحامٍ مرخّص للتخطيط العقاري أن يساعدك على معرفة ما إذا كان الصندوق الاستئماني المانع من الصرف يناسب أهدافك الفعلية، أو ما إذا كانت وصية أبسط أو صندوق استئماني حي (living trust) يكفي.

ما الذي قد يكلفه وكيف تحصل على مساعدة

عادةً ما يكون الصندوق الاستئماني المانع من الصرف جزءًا من خطة أوسع للتخطيط العقاري تُحضّر مقابل مبلغ ثابت، وليس بالساعة، رغم اختلاف الممارسات. في كثير من الولايات، قد تكلف الخطة البسيطة القائمة على الوصية بضع مئات إلى ما يقارب $1,500، بينما تكون خطة الصندوق الاستئماني الحي القابل للإلغاء غالبًا تقريبًا $1,500 إلى $5,000 أو أكثر. إذا كنت تريد شروط صندوق استئماني أكثر تخصيصًا، أو التخطيط لمستفيد ضعيف، أو مسائل ضريبية، أو مخاوف تتعلق بالعائلات الممتزجة، أو وجود عدة عقارات، فقد يكون المبلغ الثابت أعلى. هذه نطاقات عامة وليست عروض أسعار.

السعر الحقيقي يعتمد على الوثائق التي تحتاجها، ومدى تعقيد عائلتك وأصولك، وولايتك. قبل أن يبدأ أي عمل، اطلب من المحامي تأكيد المبلغ الثابت كتابةً، وشرح ما الذي تتضمنه الوثائق، وإخبارك ما إذا كانت المساعدة في التمويل ضمن الخدمة.

WillArbor هي خدمة مجانية للمطابقة، وليست مكتبًا قانونيًا ولا محاميًا، ولا تقوم بإعداد الوثائق أو إنشاء علاقة محامٍ-موكّل. يمكننا مساعدتك في مطابقة مجانية مع محامٍ مرخّص للتخطيط العقاري بالقرب منك أو يخدم ولايتك. تبقى أنت صاحب القرار: قارن بين المحامين، واطرح الأسئلة، وأكد الترخيص لدى نقابة المحامين، وقرر من الذي ستستعين به.

إذا كنت تريد مساعدة في العثور على شخص ما، يمكنك الحصول على مطابقة. نحن لا نجمع إلا معلومات تواصل وتوجهات تخطيط أساسية — مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري)، والولاية، وما الذي تريد التخطيط له، واللغة المفضلة — وليس أرقام الحسابات أو قيم الأصول أو تفاصيل عقارية حساسة.

قد يساعد الصندوق الاستئماني المانع من الصرف على حماية الميراث عبر جعل أمين الصندوق مسؤولًا عن طريقة صرف الأموال، لكن مدى فعاليته يعتمد على صياغة جيدة وتمويل صحيح وعلى قانون ولايتك.

أسئلة شائعة

هل الصندوق الاستئماني المانع من الصرف مخصص فقط للأشخاص الذين يتعاملون مع المال بشكل سيّئ؟

لا. تستخدمه العائلات أيضًا للمستفيدين صغار السن، أو للعائلات الممتزجة، أو للمستفيدين الذين يواجهون ضغطًا من الآخرين، أو لأي شخص قد يحتاج إلى هيكل طويل المدى بدل مبلغ مرة واحدة.

هل يحمي الصندوق الاستئماني المانع من الصرف الأصول من جميع الدائنين؟

غالبًا لا. قد توجد بعض الحماية طالما تبقى الأصول داخل الصندوق الاستئماني، لكن الاستثناءات شائعة وتختلف القواعد حسب الولاية. بمجرد توزيع الأموال على المستفيد، تصبح عادةً أسهل بكثير لوصول الدائنين.

هل يمكنني إنشاء صندوق استئماني مانع من الصرف ضمن وصيتي؟

أحيانًا نعم. يمكن إنشاء صندوق استئماني بموجب وصية أو كوثيقة صندوق استئماني مستقلة، بحسب الخطة. يعتمد ما الأفضل على أهدافك والمستفيد وقواعد ولايتك.

من ينبغي أن يكون أمين الصندوق؟

اختر شخصًا مسؤولًا ومنظمًا وقادرًا على اتباع شروط الصندوق بشكل عادل. وقد يكون ذلك قريبًا موثوقًا، أو صديقًا، أو أمينًا للصندوق بشكل مهني، حسب الحالة.

هل أحتاج إلى وصية وصندوق استئماني معًا؟

قد تحتاج. غالبًا تتضمن خطط التخطيط العقاري الاثنين، لأن كل واحد منهما يقوم بدور مختلف. يمكن لمحامي التخطيط العقاري أن يشرح لك ما إذا كنت تحتاج وصية فقط، أو خطة صندوق استئماني حي، أو صندوقًا لمستفيد محدد.

كيف أجد المحامي المناسب؟

ابحث عن محامٍ مرخّص للتخطيط العقاري في ولايتك، واسأله عن الخبرة في صناديق الاستفادة للمستفيدين، وأكد المبلغ الثابت كتابةً قبل بدء العمل. يمكن لـ WillArbor مساعدتك في الحصول على مطابقة مجانية، لكننا لسنا مكتبًا قانونيًا ولا محاميك.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →