指南

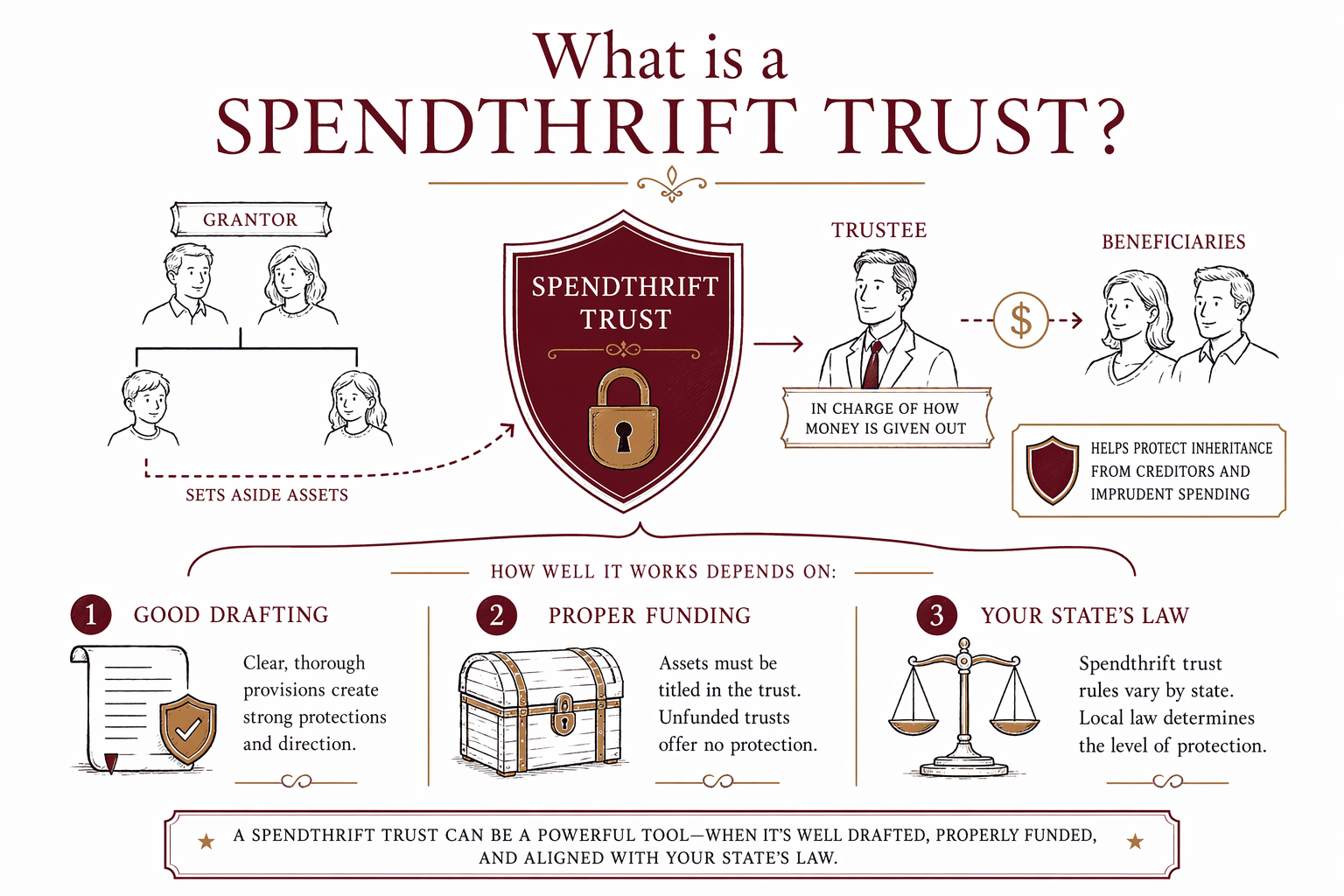

什麼是限制支出信託(spendthrift trust)?

限制支出信託(spendthrift trust)是一種信託,旨在協助保護給受益人的金錢或財產——特別是當受益人可能花費太快、面臨債權人、或需要協助來管理繼承資產時。某些家庭可能會用到它,但規則與限制會因州而異。

簡短回答

限制支出信託是一種會限制受益人對信託資產「直接掌控」的信託。受益人不會一次拿到完整的繼承款,而是依照信託契約中寫下的規則,由受託人(trustee)管理,按規定領取金錢或獲得照顧支持。

通常目的在於「保護」。限制支出信託可能有助於把信託資產從受益人的衝動性花費中保住;在某些情況下,也可能讓特定債權人更難取得仍留在信託裡的資產。但它不是神奇的保護盾,實際保護程度取決於州法、信託條款內容,以及當下事實情況。

以上僅為一般教育資訊,不構成法律、稅務或財務建議。信託法會因州而異,且會隨時間變動;在設立之前,先與你所在州的持牌遺產規劃律師討論,會更有保障。

用日常情境理解它如何運作

可以這樣想:與其把一大筆金錢直接留給孩子或其他親人,不如把繼承款放進信託中。接著,你會指定受託人——負責管理信託的人或機構——並訂定規則,說明受益人何時、以及用什麼方式領到金錢。

例如,信託可能允許受託人支付健康照護、教育、住房或其他支持。或是改以小額的每月配付方式發放,而不是在受益人 18 歲時一次大筆給付。受益人可能會從這些資產中受益,但不一定被允許在任何他/她想要的時候就把資產出售、轉讓,或要求拿走全部金額。

正是這種架構,讓限制支出信託有了這個名字。信託的設計目標,是降低繼承款被過快花掉,或在收到後不久就失去的風險。

為什麼家庭會考慮限制支出信託

當家庭想留下幫助,但也希望有「界線或護欄」時,常會考慮限制支出信託。若受益人年紀較小、金錢管理有困難、處在風險較高的婚姻中、本人有身心障礙、擔心成癮問題,或只是容易受到他人壓力影響,都可能會遇到這種需求。

在父母或祖父母希望避免把一大筆繼承一次全給出時,限制支出信託也可能有幫助。這樣,受託人就能在一段時間內依照信託的指示執行。

在某些情況下,家庭也希望能取得債權人保護。在資產仍留在信託中的期間,這種保護可能在一定程度上存在,但在許多州的法律下仍有重要例外。子女扶養費、配偶扶養費、稅款,以及某些其他請求,可能會被不同方式處理。一旦金錢配發給受益人,保護可能就會消失。

如果你的主要目標是更全面的家庭規劃——例如避免遺產驗證(probate)、決定由誰繼承、指定監護人,以及協調授權書(powers of attorney)——你可以再閱讀我們的 指南 或探索常見的 服務。

限制支出信託能做什麼、不能做什麼

限制支出信託可能有助於控制繼承款的時間與使用方式。它可能減少浪費、延後取得直到較安全的年齡,並賦予負責任的受託人權限,為受益人的利益管理信託資產。

但它不會解決所有問題。它無法保證能防止所有債權人。它不取代良好的受託人選擇。它也無法修正草擬不佳的問題。若信託沒有妥善設立或未完成資金到位(funding),它也可能無法如預期運作。

常見誤解之一是:任何信託都會自動保護資產。這不是真的。有些信託是可撤銷的,且在設立者生前仍與設立者關聯很緊密。有些保護只在身故後才適用,或只有在信託以特定方式起草時才適用。這裡州法影響很大。

避免常見的陷阱

一個陷阱是使用不符合你所在州的 DIY 表格。信託不是「一套適用所有人」的東西,措辭很重要。一份看起來用白話寫得很對的文件,仍可能無法達成你家人真正想要的效果。

另一個常見問題是不投入資金的信託(unfunded trust)。即使信託寫得再好,也可能因為從未把資產轉入信託,或未協調受益人指定(beneficiary designations),而派不上用場。家人常常會驚訝地發現:信託只能管到「實際上有通過程序進入信託」的那些資產。

也有與這個主題相關、較大的遺產規劃錯誤,例如:

- 未立遺囑(這表示由州的無遺囑繼承規則決定誰繼承)

- 沒有為未成年子女指定監護人

- 退休帳戶或人壽保險上的受益人指定已過期

- 選錯受託人,或沒有指定備用受託人

- 以為信託能自動避免所有遺產驗證或債權人問題

因為規則會因州而異,持牌遺產規劃律師能協助你看清:限制支出信託是否符合你真正的目標,或更簡單的遺囑或生前信託(living trust)是否就足夠。

可能費用是多少,以及如何獲得協助

限制支出信託通常會是更完整遺產規劃的一部分,通常是以「單一固定費」準備,而不是按小時計費;不過各地做法可能不同。以許多州來說,基於遺囑的簡易方案可能是幾百美元到約 $1,500;而可撤銷生前信託的遺產規劃,常見約在 $1,500 到 $5,000 或更多。若你希望信託條款更客製化、需要為可能較弱勢的受益人規劃、涉及稅務議題、混合家庭(blended-family)的考量,或有多處不動產,固定費可能更高。以上都是一般區間,不是報價。

實際費用取決於你需要哪些文件、你的家庭與資產狀況的複雜程度,以及你所在的州。在任何工作開始前,請先要求律師以書面確認固定費、說明包含哪些文件,並告訴你是否包含資金到位協助(funding help)。

WillArbor 是免費的媒合服務,不是律師事務所、也不是律師;我們不起草文件,也不建立律師-客戶關係。我們可以協助你免費媒合:讓你在你附近或服務你所在州的持牌遺產規劃律師找到合適人選。你仍掌握主導權:比較律師、提出問題、確認律師的州律師執照(bar license),並決定要聘請誰。

如果你想找人協助,可以 開始媒合。我們只收集基本聯絡資訊與規劃意圖——例如你的姓名、電話、選填的電子郵件、州別、你想做哪些規劃、以及偏好的語言——而不是帳號號碼、資產價值或敏感的遺產細節。

限制支出信託可以透過指定受託人來掌控金錢如何發放,協助保護繼承款;但它是否真的運作良好,仍取決於是否有良好的起草內容、是否完成資金到位,以及你所在州的法律。

常見問題

限制支出信託是不是只適合不太會理財的人?

不是。家庭也會用它來安排年輕受益人、混合家庭、面臨他人壓力的受益人,或任何可能需要長期架構來運作的人,而不是把錢一次給成一大筆。

限制支出信託能保護資產免於所有債權人嗎?

通常不行。資產仍留在信託中的期間可能存在某些保護,但例外情況很常見,且規則會因州而異。一旦資金配發給受益人,債權人通常更容易取得金錢。

我能在我的遺囑中設立限制支出信託嗎?

有時可以。信託可以在遺囑中建立,或以獨立的信託文件形式建立,取決於你的整體規劃。哪一種最合適,會取決於你的目標、受益人,以及你所在州的規則。

受託人應該由誰擔任?

選擇一位負責任、有條理、且能公平遵循信託條款的人。可能是可信任的親友、朋友,或在特定情況下由專業受託人擔任。

我需要同時有遺囑和信託嗎?

可能需要。許多遺產規劃會同時包含遺囑與信託,因為它們各自扮演不同角色。遺產規劃律師可以說明:你是只需要遺囑、需要生前信託方案,還是需要為特定受益人設立信託。

我要怎麼找到合適的律師?

在你的州找持牌的遺產規劃律師,詢問他們在受益人信託方面的經驗,並在工作開始前以書面確認固定費。WillArbor 可以幫你免費媒合到合適的律師,但我們不是律師事務所,也不是你的律師。