Guías

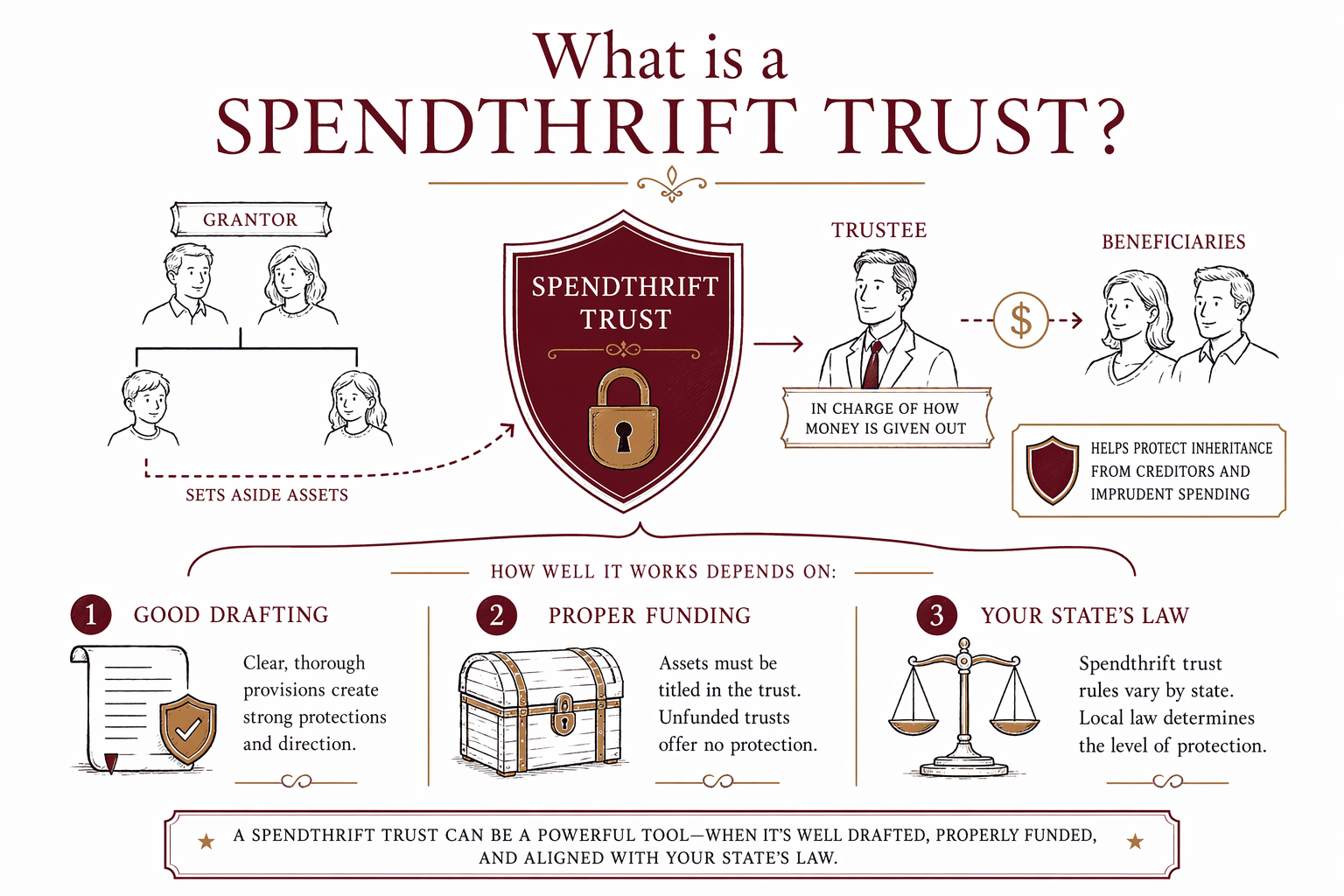

¿Qué es un fideicomiso spendthrift?

Un fideicomiso spendthrift es un fideicomiso diseñado para ayudar a proteger dinero o bienes para un beneficiario que podría gastar demasiado rápido, tener acreedores, o necesitar ayuda para administrar una herencia. Puede ser útil en algunas familias, pero las reglas y los límites varían según el estado.

La respuesta corta

Un fideicomiso spendthrift es un tipo de fideicomiso que limita el control directo de un beneficiario sobre los bienes dentro del fideicomiso. En lugar de recibir toda la herencia de una sola vez, el beneficiario recibe dinero o apoyo conforme a reglas redactadas en el fideicomiso y administradas por un fiduciario (trustee).

El objetivo suele ser la protección. Un fideicomiso spendthrift puede ayudar a proteger los bienes del fideicomiso contra el gasto impulsivo del propio beneficiario y, en algunas situaciones, también puede dificultar que ciertos acreedores lleguen a lo que todavía está dentro del fideicomiso. Pero no es un escudo mágico, y la protección exacta depende de la ley estatal, el lenguaje del fideicomiso y los hechos del caso.

Esta es información general con fines educativos únicamente, y no es asesoría legal, fiscal ni financiera. La ley de fideicomisos varía según el estado y cambia con el tiempo, así que es buena idea hablar con un abogado con licencia de planificación patrimonial en su estado antes de crearlo.

Cómo funciona en términos cotidianos

Piensa en esto así: en lugar de dejar a un hijo u otro ser querido una gran suma de una sola vez, colocas la herencia dentro de un fideicomiso. Luego nombras a un fiduciario (la persona o institución que administra el fideicomiso) y estableces reglas sobre cuándo y cómo el beneficiario recibe dinero.

Por ejemplo, el fideicomiso podría permitir que el fiduciario pague por salud, educación, vivienda u otro tipo de apoyo. O podría indicar distribuciones mensuales pequeñas en lugar de un solo pago grande cuando el beneficiario cumpla 18 años. El beneficiario puede beneficiarse de los bienes, pero es posible que no se le permita venderlos, cederlos o exigir el monto total cuando quiera.

Esa estructura es lo que le da el nombre a un fideicomiso spendthrift. El fideicomiso busca reducir el riesgo de que la herencia se gaste demasiado rápido o se pierda poco después de recibirse.

Por qué las familias usan un fideicomiso spendthrift

Las familias suelen considerar un fideicomiso spendthrift cuando quieren dejar ayuda, pero también desean “límites” o “barandales”. Esto puede surgir si el beneficiario es joven, tiene dificultades para administrar el dinero, está en un matrimonio riesgoso, tiene una discapacidad, tiene preocupaciones por adicciones o simplemente es vulnerable a la presión de otras personas.

Un fideicomiso spendthrift también puede ayudar cuando un padre o abuelo quiere evitar entregar una herencia grande de una sola vez. En vez de eso, el fiduciario puede seguir las instrucciones del fideicomiso a lo largo del tiempo.

En algunos casos, las familias también esperan protección frente a acreedores. Es posible que exista hasta cierto punto mientras los bienes permanezcan dentro del fideicomiso, pero hay excepciones importantes bajo muchas leyes estatales. La manutención de los hijos, la manutención del cónyuge, los impuestos y ciertas otras reclamaciones pueden tratarse de manera diferente. Una vez que el dinero se distribuye al beneficiario, la protección podría perderse.

Si su objetivo principal es una planeación familiar más amplia —por ejemplo, evitar el proceso sucesorio (probate), elegir quién hereda, nombrar tutores y coordinar poderes notariales (powers of attorney)— puede ayudarle leer más en nuestras guías o explorar servicios comunes en servicios.

Lo que un fideicomiso spendthrift puede y no puede hacer

Un fideicomiso spendthrift puede ayudar a controlar el momento y el uso de una herencia. Puede ayudar a reducir el desperdicio, a retrasar el acceso hasta una edad más segura y a dar al fiduciario responsable autoridad para administrar los bienes en beneficio del beneficiario.

Pero no resuelve todos los problemas. No garantiza protección frente a todos los acreedores. No reemplaza una buena elección del fiduciario. No corrige una redacción deficiente. Y si el fideicomiso no se crea o no se financia correctamente, puede que no funcione como se pretende.

Un malentendido común es que cualquier fideicomiso protege automáticamente los bienes. Eso no es cierto. Algunos fideicomisos son revocables y permanecen estrechamente ligados a la persona que los creó durante su vida. Algunas protecciones solo aplican después de la muerte, o solo si el fideicomiso se redacta de cierta manera. La ley estatal importa mucho en este punto.

Problemas comunes que conviene evitar

Un riesgo es usar un formato DIY (hágalo usted mismo) que no se ajusta a su estado. Los fideicomisos no son “talla única para todos”, y el lenguaje sí importa. Un documento que suena correcto en inglés sencillo aún puede fallar en hacer lo que su familia quería.

Otro problema común es un fideicomiso que no se financia. Incluso un fideicomiso bien redactado puede no ayudar si los bienes nunca se transfieren a él o si no se coordinan las designaciones de beneficiarios. Las familias a menudo se sorprenden al saber que el fideicomiso solo controla los bienes que realmente pasan al fideicomiso.

También hay errores más grandes de planificación patrimonial que se relacionan con este tema:

- Morir sin testamento, lo que significa que las reglas de sucesión intestada (intestacy) del estado determinan quién hereda

- No nombrar un tutor para hijos menores

- Designaciones de beneficiarios desactualizadas en cuentas de retiro o seguro de vida

- Elegir al fiduciario equivocado, o no nombrar un fiduciario de respaldo

- Asumir que un fideicomiso evita automáticamente cualquier problema de sucesión (probate) o de acreedores

Como las reglas varían por estado, un abogado con licencia de planificación patrimonial puede ayudarle a ver si un fideicomiso spendthrift se ajusta a sus metas reales, o si bastaría con un testamento más simple o un fideicomiso en vida (living trust).

Cuánto podría costar y cómo conseguir ayuda

Un fideicomiso spendthrift usualmente forma parte de un plan patrimonial más amplio preparado con una tarifa fija (flat fee), no por hora, aunque las prácticas varían. En muchos estados, un plan sencillo basado en testamento puede costar desde unos cientos hasta alrededor de $1,500, mientras que un plan de fideicomiso revocable en vida suele ser aproximadamente $1,500 a $5,000 o más. Si desea condiciones del fideicomiso más personalizadas, planear para un beneficiario vulnerable, temas fiscales, preocupaciones por familias mezcladas (blended family) o varias propiedades, la tarifa fija podría ser más alta. Estas son rangos generales, no cotizaciones.

El precio real depende de los documentos que necesita, de la complejidad de su familia y sus bienes, y de su estado. Antes de que comience cualquier trabajo, pida al abogado que confirme la tarifa fija por escrito, que explique qué documentos se incluyen y que le diga si se incluye ayuda para financiar el fideicomiso.

WillArbor es un servicio gratuito de emparejamiento, no es una firma legal, no es un abogado y no redacta documentos ni crea una relación abogado-cliente. Podemos ayudarle a emparejarse, gratis, con un abogado de planificación patrimonial con licencia cerca de usted o que atienda su estado. Usted mantiene el control: compare abogados, haga preguntas, confirme la licencia ante el colegio de abogados (bar license) y decida a quién contratar.

Si desea ayuda para encontrar a alguien, puede obtener emparejamiento. Solo recopilamos información básica de contacto e intención de planeación —como su nombre, teléfono, correo electrónico opcional, estado, qué quiere planear e idioma preferido— no números de cuenta, valores de bienes ni detalles patrimoniales sensibles.

Un fideicomiso spendthrift puede ayudar a proteger una herencia al poner a un fiduciario a cargo de cómo se entrega el dinero, pero qué tan bien funciona depende de una buena redacción, de que el fideicomiso se financie correctamente y de la ley de su estado.

Preguntas frecuentes

¿Un fideicomiso spendthrift es solo para personas que manejan mal el dinero?

No. Las familias también los usan para beneficiarios jóvenes, familias mezcladas, beneficiarios que enfrentan presión de otras personas o para cualquiera que pueda necesitar estructura a largo plazo en lugar de una suma global.

¿Un fideicomiso spendthrift protege los bienes de todos los acreedores?

Por lo general, no. Puede existir cierta protección mientras los bienes permanezcan dentro del fideicomiso, pero las excepciones son comunes y las reglas varían según el estado. Una vez que los fondos se distribuyen, normalmente es mucho más fácil para los acreedores llegar a ellos.

¿Puedo hacer un fideicomiso spendthrift en mi testamento?

A veces, sí. Un fideicomiso puede crearse mediante un testamento o como un documento de fideicomiso por separado, dependiendo del plan. Lo que funciona mejor depende de sus metas, del beneficiario y de las reglas de su estado.

¿Quién debería ser el fiduciario?

Elija a alguien responsable, organizado y capaz de seguir las condiciones del fideicomiso de manera justa. Eso podría ser un familiar de confianza, un amigo o un fiduciario profesional, dependiendo del caso.

¿Necesito tanto un testamento como un fideicomiso?

Tal vez. Muchos planes patrimoniales incluyen ambos, porque hacen trabajos distintos. Un abogado de planificación patrimonial puede explicar si necesita un testamento solo, un plan de fideicomiso en vida (living trust) o un fideicomiso para un beneficiario en particular.

¿Cómo encuentro al abogado adecuado?

Busque a un abogado con licencia de planificación patrimonial en su estado, pregunte por su experiencia con fideicomisos para beneficiarios y confirme la tarifa fija por escrito antes de que comience el trabajo. WillArbor puede ayudarle a emparejarse de forma gratuita, pero no somos una firma legal y no somos su abogado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →