Guías

¿Qué pasa con las deudas cuando alguien fallece?

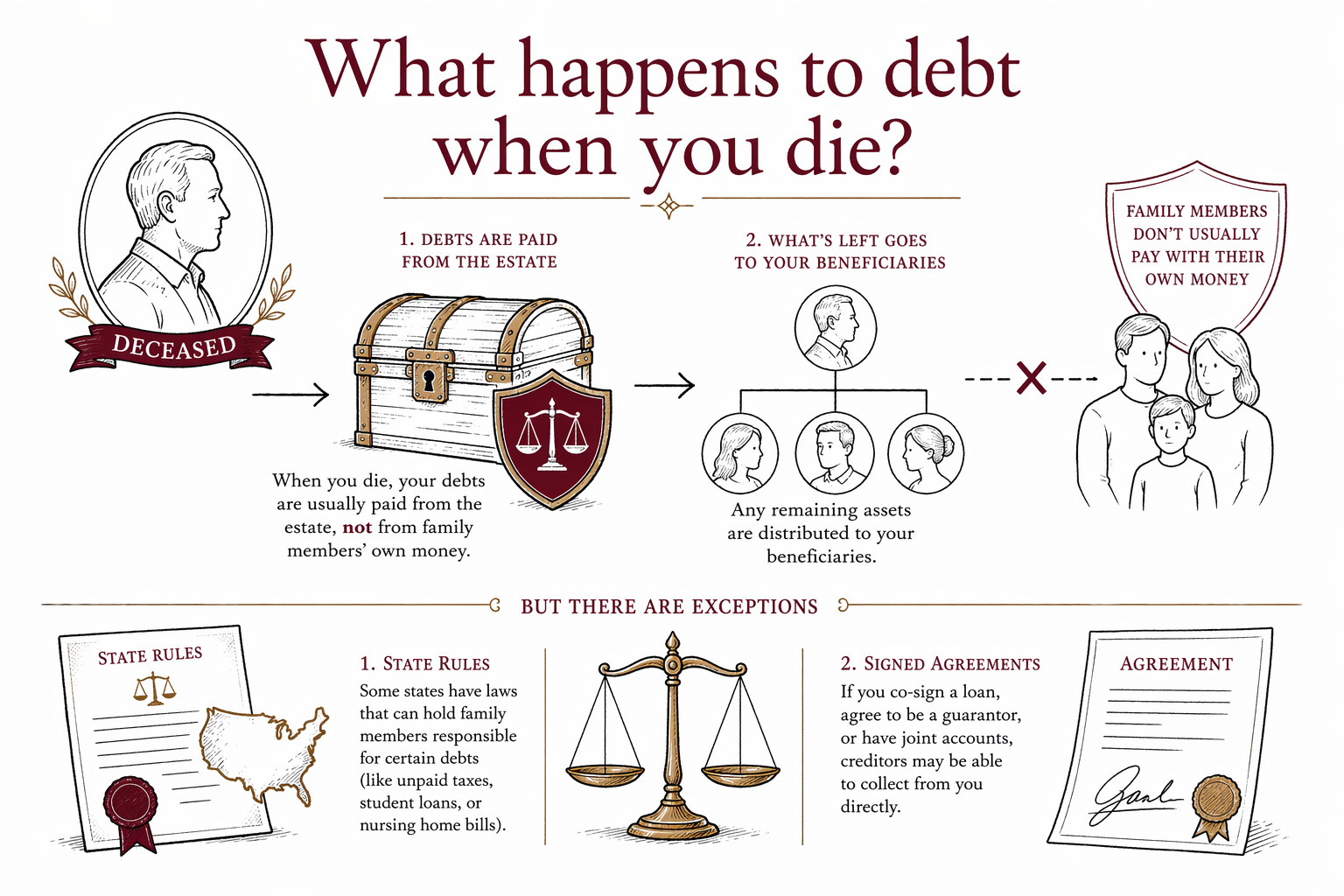

Cuando alguien fallece, sus deudas no desaparecen automáticamente, pero por lo general los familiares no son personalmente responsables, a menos que hayan cofirmado, garantizado, o vivan en un estado de bienes gananciales donde las reglas pueden ser diferentes. En general, el patrimonio paga primero las deudas válidas y la ley estatal controla el orden y el proceso.

Respuesta corta: ¿quién paga la deuda?

En muchos casos, las deudas se pagan con el patrimonio de la persona después de su fallecimiento. Eso significa que el dinero y los bienes que queden pueden usarse para pagar ciertas cuentas antes de que algo se entregue a los herederos.

Si no hay suficiente dinero en el patrimonio, algunas deudas pueden quedar sin pagarse. Por lo general, los familiares no tienen que pagar la deuda de un padre o de un cónyuge solo por ser familia.

Hay excepciones importantes. Si firmaste la cuenta, pediste prestado en conjunto, garantizaste el préstamo o tenías la deuda de forma conjunta, es posible que sigas debiéndola. Las reglas también varían por estado, especialmente para cónyuges y bienes gananciales.

¿Qué deudas normalmente se atienden primero?

El orden exacto depende de la ley estatal, pero el patrimonio normalmente maneja las deudas en un orden de prioridad legal. Ejemplos comunes incluyen gastos funerarios, costos de administración, impuestos, deudas con garantía (aseguradas) y luego deudas sin garantía, como las tarjetas de crédito.

Un tribunal de sucesiones (probate) o la persona a cargo del patrimonio puede necesitar revisar las reclamaciones y pagarlas con fondos del patrimonio. Si el patrimonio es pequeño o no hay sucesiones, el proceso puede ser más sencillo, pero aun así importan las reglas sobre deudas.

Toma en cuenta que algunas deudas están ligadas a un bien específico. Por ejemplo, un préstamo para auto o una hipoteca a menudo están garantizados por el auto o la casa, así que el acreedor puede tener derechos sobre esa propiedad si se dejan de hacer los pagos.

Deudas que las familias deben vigilar

Algunas deudas pueden sorprender más a las familias después de un fallecimiento:

- Tarjetas de crédito o préstamos en conjunto

- Préstamos estudiantiles o préstamos personales cofirmados

- Hipotecas y préstamos de auto

- Facturas médicas

- Impuestos adeudados por la persona fallecida

- Préstamos sobre el valor de la vivienda (home equity loans) y otras deudas con garantía

También hay que vigilar los pagos automáticos y suscripciones vinculados a las cuentas de la persona. Esos pueden seguir corriendo si nadie cierra o actualiza las cuentas.

Errores comunes que empeoran los problemas con deudas

Algunos errores de planeación pueden hacer que sea más difícil para los familiares:

- Fallecer sin testamento, lo que puede llevar a intestadía y a un proceso judicial más largo

- Designaciones de beneficiarios desactualizadas en seguros de vida, cuentas de retiro o cuentas pagaderas por fallecimiento

- Un fideicomiso (trust) sin fondos, donde existe el fideicomiso pero los bienes clave nunca se movieron a él

- No nombrar un fiduciario de respaldo, albacea o tutor

- Confiar en formularios de “hazlo tú mismo” que no cumplen con las reglas de tu estado

Estos problemas no crean deudas por sí mismos, pero pueden retrasar la administración del patrimonio y dificultar pagar las cuentas válidas a tiempo.

Qué hacer si un ser querido falleció con deudas

- Reúne el correo, los estados de cuenta y las facturas para ver qué existe.

- Detén y revisa los pagos automáticos y las suscripciones.

- No pagues una deuda con tu propio dinero hasta que sepas si eres legalmente responsable.

- Averigua si el patrimonio pasará por sucesiones (probate) en tu estado.

- Pídele a un abogado con licencia de planificación patrimonial en tu estado que te explique cómo la ley local maneja las reclamaciones de acreedores y la responsabilidad del cónyuge.

Un abogado también puede ayudar si el patrimonio tiene una casa, un fideicomiso o deudas que podrían estar garantizadas por bienes.

Cómo puede ayudar WillArbor

WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Te ayudamos a conectar con un abogado con licencia de planificación patrimonial cerca de ti, quien puede explicarte las reglas de tu estado y ayudarte a planear con anticipación o a manejar el patrimonio de un ser querido.

Tú mantienes el control: comparas abogados, eliges a quién contratar y confirmas el costo de tarifa plana por escrito antes de que empiece cualquier trabajo. La mayoría de la planeación patrimonial se cotiza como tarifa plana, no por hora, pero el número real depende de los documentos, la complejidad y el estado. No redactamos documentos ni creamos una relación abogado-cliente.

Solo necesitas compartir información de contacto e intención de planeación, como tu estado, lo que quieres planear y el idioma que prefieres. Si estás listo, empieza con get matched, o conoce más en nuestros guides y services.

Cuando alguien fallece, las deudas normalmente se pagan con el patrimonio, no con el dinero propio de la familia, pero las reglas estatales y los acuerdos firmados pueden cambiar eso.

Preguntas frecuentes

¿Mis hijos tienen que pagar mis deudas cuando yo fallezca?

Por lo general, no. Los hijos en general no son personalmente responsables a menos que hayan cofirmado, pedido prestado en conjunto, o que la ley de tu estado cree una excepción específica. El patrimonio normalmente es el primer lugar al que recurren los acreedores.

¿Los acreedores pueden quedarse con todo lo que yo deje?

A veces, los bienes del patrimonio se usan para pagar deudas válidas, pero el resultado depende del tipo de deuda, de qué bienes existen y de la ley estatal. Algunos bienes pueden pasar fuera de sucesiones si tienen beneficiarios designados, pero esas reglas también varían por estado.

¿Necesito un abogado para manejar una muerte y las deudas?

Con frecuencia, sí, especialmente si hay una casa, un fideicomiso, varias deudas o confusión sobre quién es responsable. Un abogado con licencia de planificación patrimonial en tu estado puede explicarte las reglas locales y ayudarte a evitar pagar una deuda que no te corresponde.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →