الأدلة

ماذا يحدث للديون عند الوفاة؟

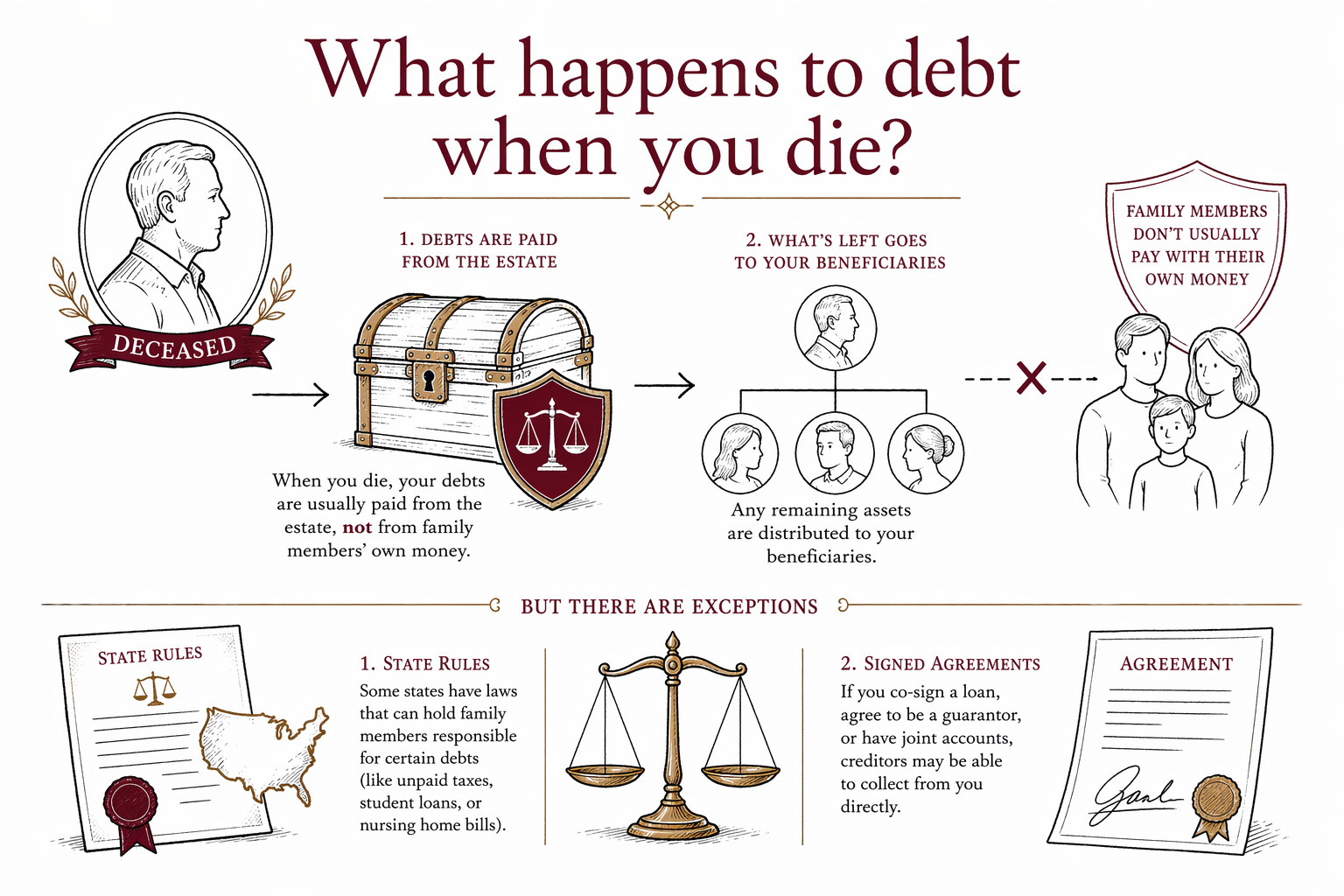

عند وفاة شخص ما، لا تختفي ديونه تلقائيًا، لكن أفراد العائلة غالبًا لا يتحملون المسؤولية الشخصية عنها ما لم يكونوا قد وقّعوا على الدين، أو كفلوا/ضمنوا القرض، أو كانوا يعيشون في ولاية يكون فيها النظام مجتمعيًا للأموال (community-property) حيث قد تختلف القواعد. عادةً ما تسدّد التركة الديون الصحيحة أولًا، ويحدد قانون الولاية ترتيب العملية ومسارها.

الجواب المختصر: من الذي يسدد الدين؟

في كثير من الحالات، تُسدَّد الديون من تركة الشخص بعد وفاته. وهذا يعني أن المال والممتلكات المتبقية قد تُستخدم لسداد بعض الفواتير قبل أن يُسلَّم أي شيء إلى الورثة.

إذا لم يكن هناك ما يكفي من المال في التركة، فقد تبقى بعض الديون دون سداد. عادةً لا يَجب على أفراد العائلة دفع ديْن الوالد أو الزوج/الزوجة فقط لأنه من أفراد العائلة.

لكن توجد استثناءات مهمّة. إذا كنت قد وقّعت على الحساب، أو اقترضتَ على سبيل الاقتسام (co-borrowed)، أو ضمنت القرض، أو كان الدين مشتركًا باسمك، فقد تظل مسؤولًا عنه. كما تختلف القواعد حسب الولاية، خصوصًا بالنسبة للزوجين والممتلكات في نظام الملكية المجتمعية.

ما الديون التي تُعالَج عادةً أولًا؟

يعتمد الترتيب الدقيق على قانون الولاية، لكن التركة غالبًا تتعامل مع الديون وفق ترتيب ذو أولوية قانونية. ومن الأمثلة الشائعة: نفقات الجنازة، وتكاليف إدارة التركة، والضرائب، والديون المضمونة، ثم الديون غير المضمونة مثل بطاقات الائتمان.

قد يحتاج قاضي/محكمة الوصاية (probatе) أو الشخص المسؤول عن التركة إلى مراجعة المطالبات وسدادها من أموال التركة. إذا كانت التركة صغيرة أو لم تكن هناك وصاية قضائية، قد تكون العملية أبسط، لكن لا تزال قواعد الديون مهمة.

ضع في اعتبارك أن بعض الديون ترتبط بممتلكات محددة. على سبيل المثال، غالبًا ما يكون قرض السيارة أو الرهن العقاري مضمونًا بالسيارة أو المنزل، لذلك قد يملك المُقرِض حقوقًا تجاه تلك الممتلكات إذا توقفت المدفوعات.

ديون يجب أن ينتبه لها أفراد العائلة

بعض الديون تكون أكثر عرضة لمفاجأة العائلات بعد الوفاة:

- بطاقات ائتمان أو قروض مشتركة

- قروض طلابية أو قروض شخصية موقّعة/مكفولة بالاشتراك

- الرهون العقارية وقروض السيارات

- الفواتير الطبية

- الضرائب المستحقة على الشخص المتوفى

- قروض حقوق الملكية في المنزل (home equity) وغيرها من الديون المضمونة

كذلك انتبه للمدفوعات التلقائية والاشتراكات المرتبطة بحسابات الشخص. قد تستمر في العمل إذا لم يقم أحد بإغلاق الحسابات أو تحديثها.

الأخطاء الشائعة التي تجعل مشكلات الديون أسوأ

بعض أخطاء التخطيط قد تجعل الأمور أصعب على أفراد العائلة:

- الوفاة بدون وصية (will)، ما قد يؤدي إلى حالة “الوفاة دون وصية” (intestacy) وإلى عملية قضائية أطول

- تحديدات المستفيدين غير المحدثة في التأمين على الحياة، أو حسابات التقاعد، أو حسابات “الدفع عند الوفاة” (payable-on-death)

- وجود صندوق/Trust غير ممول، حيث تكون التركة/الصندوق موجودًا لكن لم تُنقل إليه الأصول الأساسية أبدًا

- عدم تسمية جهة احتياطية موثوقة (backup fiduciary) أو منفّذ/منفّذة (executor) أو وصي/ولي (guardian)

- الاعتماد على نماذج جاهزة (DIY) لا تلائم قواعد ولايتك

لا تُنشئ هذه المشكلات الدين من تلقاء نفسها، لكنها قد تُبطئ إدارة التركة وتُصعّب سداد الفواتير الصحيحة في الوقت المناسب.

ماذا تفعل إذا توفي شخص عزيز وعليه ديون؟

- اجمع البريد، وكشوف الحسابات، والفواتير لكي تتعرف على الموجود.

- أوقف وراجع المدفوعات التلقائية والاشتراكات.

- لا تسدد دينًا من مالك أنت قبل أن تعرف ما إذا كنت مسؤولًا عنه قانونًا.

- اكتشف ما إذا كانت التركة ستخضع للوصاية القضائية في ولايتك.

- اسأل محاميًا مرخّصًا في التخطيط العقاري في ولايتك كيف يتعامل القانون المحلي مع مطالبات الدائنين ومسؤولية الزوج/الزوجة.

يمكن للمحامي أيضًا المساعدة إذا كانت التركة تشمل منزلًا أو صندوق/Trust، أو ديونًا قد تكون مضمونة بممتلكات.

كيف يمكن أن يساعد WillArbor

WillArbor هو خدمة مجانية لمطابقة الخيارات، وليس مكتب محاماة، ولا هو محاميك. نساعدك على التواصل مع محامٍ مرخّص في التخطيط العقاري بالقرب منك، يستطيع شرح قواعد ولايتك ومساعدتك في التخطيط مسبقًا أو في التعامل مع تركة شخص عزيز.

تبقى أنت صاحب القرار: تقارن بين المحامين، وتختار من الذي ستستعين به، وتؤكد رسوم المبلغ الثابت (flat fee) كتابةً قبل بدء أي عمل. تُقدَّم معظم خدمات التخطيط العقاري عادةً بسعر مبلغ ثابت لا بالساعة، لكن الرقم الحقيقي يعتمد على المستندات وتعقيد الحالة والولاية. لن نقوم بصياغة المستندات ولا إنشاء علاقة محامٍ-موكل.

لا تحتاج إلا إلى مشاركة معلومات التواصل ونية التخطيط، مثل ولايتك، وما الذي تريد تخطيطه، واللغة التي تفضّلها. إذا كنت جاهزًا، ابدأ بـ get matched، أو تعرف أكثر في guides وservices.

عند وفاة شخص ما، تُسدَّد الديون عادةً من التركة وليس من المال الخاص بأفراد العائلة، لكن قواعد الولاية والاتفاقيات الموقعة يمكن أن تغيّر ذلك.

أسئلة شائعة

هل يجب على أطفالي سداد ديوني عند وفاتي؟

غالبًا لا. عادةً لا تكون الأبناء/الأطفال مسؤولين شخصيًا إلا إذا كانوا قد وقّعوا على القرض بالاشتراك، أو اقترضوا معًا، أو إذا كان قانون ولايتك ينشئ استثناءً محددًا. تكون التركة عادةً أول مكان يفتّش فيه الدائنون.

هل يستطيع الدائنون أخذ كل ما أتركه؟

أحيانًا تُستخدم أصول التركة لسداد ديون صحيحة، لكن النتيجة تعتمد على نوع الدين، وما هي الممتلكات الموجودة، وقانون الولاية. قد تنتقل بعض الأصول خارج نطاق الوصاية القضائية إذا كان لها مستفيدون مُسمّون، لكن هذه القواعد تختلف أيضًا حسب الولاية.

هل أحتاج إلى محامٍ للتعامل مع الوفاة والديون؟

غالبًا نعم، خاصةً إذا كانت هناك منزل، أو صندوق/Trust، أو عدة ديون، أو كان هناك التباس حول من المسؤول. يمكن لمحامي تخطيط عقاري مرخّص في ولايتك أن يشرح القواعد المحلية ويساعدك على تجنب دفع دين لا تتحمله.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →