Mga gabay

Ano ang mangyayari sa utang kapag namatay ka?

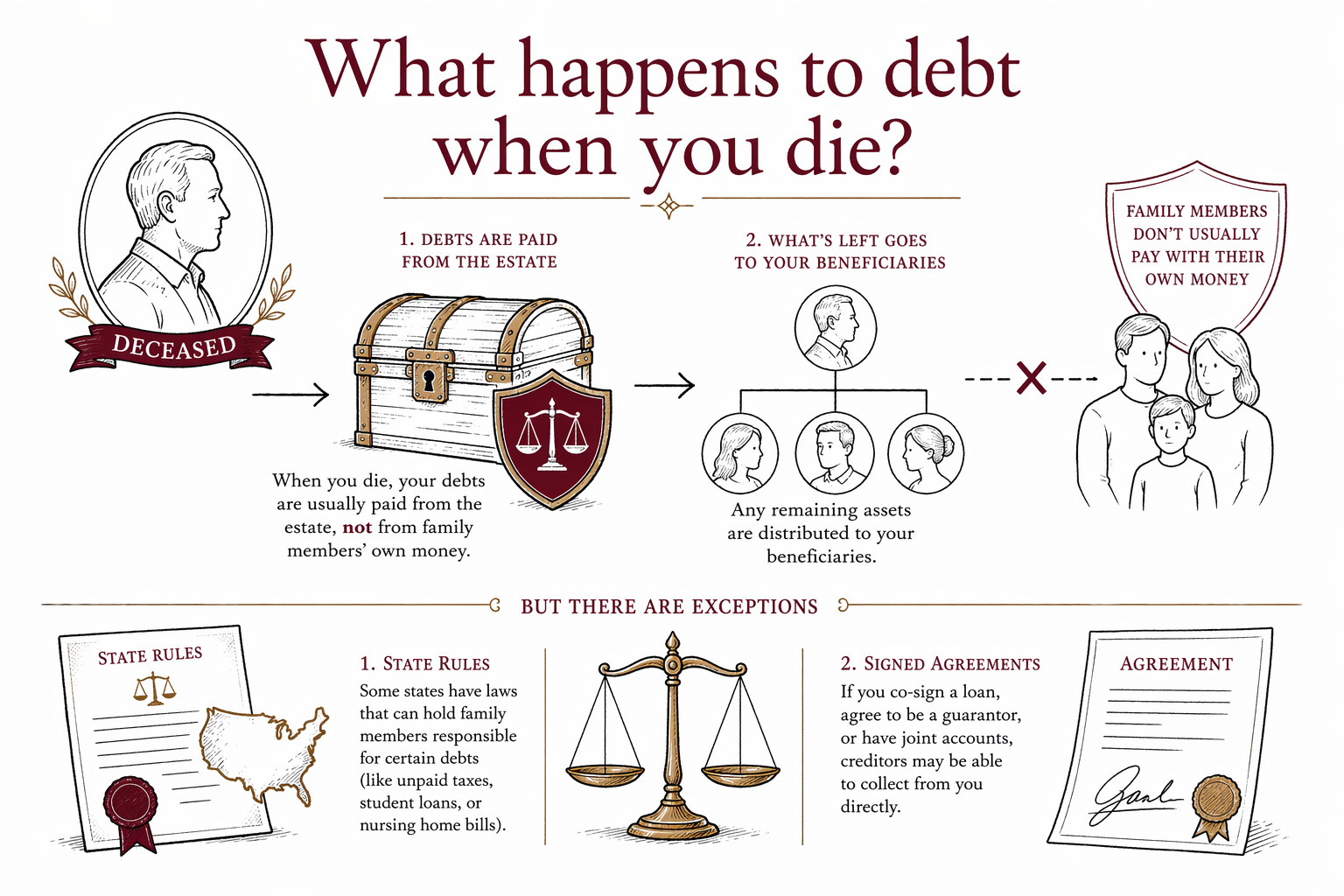

Kapag may namatay, hindi basta nawawala ang mga utang—ngunit kadalasan, hindi personal na responsable ang mga miyembro ng pamilya maliban kung sila ay pumirma, nag-co-sign, naggarantiya, o nakatira sa isang community-property state kung saan maaaring magkaiba ang mga patakaran. Karaniwang binabayaran muna ng estate ang mga balidong utang, at ang batas ng estado ang namamahala sa pagkakasunod-sunod at proseso.

Maikling sagot: sino ang nagbabayad ng utang?

Sa maraming kaso, binabayaran ang mga utang mula sa estate ng tao pagkatapos niyang mamatay. Ibig sabihin, ang pera at ari-arian na naiwan ay maaaring gamitin muna para pambayad ng ilang bills bago pa may mapunta sa mga tagapagmana.

Kung kulang ang pera sa estate, may ilang utang na maaaring hindi mabayaran. Sa pangkalahatan, hindi kailangang magbayad ang mga miyembro ng pamilya ng utang ng magulang o asawa dahil lang sila ay pamilya.

May mahahalagang eksepsiyon. Kung pumirma ka sa account, nag-co-borrow, naggarantiya ng loan, o hawak nang magkasama ang utang, maaari ka pa ring may utang. Nag-iiba rin ang patakaran kada estado—lalo na para sa mga mag-asawa at community property.

Anong mga utang ang karaniwang hahawakan muna?

Ang eksaktong pagkakasunod-sunod ay nakadepende sa batas ng estado, ngunit karaniwang hinahawakan ng estate ang mga utang sa isang legal na priority order. Karaniwang mga halimbawa ay funeral expenses (gastusin sa libing), mga administration cost (gastos sa pag-aasikaso), taxes, secured debts, at pagkatapos ay unsecured debts gaya ng credit cards.

Maaaring kailanganin ng probate court o ng taong namamahala sa estate na suriin ang mga claim at bayaran ang mga ito gamit ang pera ng estate. Kung maliit ang estate o walang probate, mas simple ang proseso, pero mahalaga pa rin ang mga patakaran sa utang.

Tandaan na may ilang utang na naka-attach sa isang partikular na asset. Halimbawa, ang car loan o mortgage ay madalas secured ng sasakyan o bahay, kaya may karapatan ang lender laban sa ari-arian na iyon kung tumigil ang mga bayad.

Mga utang na dapat bantayan ng pamilya

May ilang utang na mas malamang na makagulat sa pamilya pagkatapos ng isang pagkamatay:

- Mga joint credit card o loans

- Mga student loan o personal loan na co-signed

- Mga mortgage at car loans

- Mga medical bills

- Mga buwis (taxes) na utang ng namatay

- Mga home equity loans at iba pang secured debts

Bantayan din ang mga automatic payments at subscription na naka-link sa mga account ng taong namatay. Maaaring tuloy-tuloy pa rin ang mga ito kung walang magko-close o mag-a-update ng mga account.

Mga karaniwang pagkakamali na nagpapalala sa mga problema sa utang

Ang ilang maling pagpaplano ay puwedeng magpahirap sa pamilya:

- Ang mamatay nang walang will, na maaaring humantong sa intestacy at mas mahabang proseso sa korte

- Hindi na-updated na beneficiary designations sa life insurance, retirement accounts, o payable-on-death accounts

- Isang trust na walang laman (unfunded trust), kung saan naroon ang trust pero hindi kailanman inilipat ang mga key assets dito

- Walang named backup fiduciary, executor, o guardian

- Pag-asa sa DIY forms na hindi sumusunod sa mga patakaran ng iyong estado

Ang mga problemang ito ay hindi mismo lumilikha ng utang, pero maaari nitong mapabagal ang pag-aasikaso ng estate at gawing mas mahirap ang pagbabayad ng mga balidong bills sa tamang oras.

Ano ang gagawin kung namatay ang mahal mo sa buhay na may utang

- Tipunin ang mail, account statements, at bills para makita kung ano ang mayroon.

- Itigil at repasuhin ang automatic payments at subscription.

- Huwag muna magbayad ng utang gamit ang sarili mong pera hangga’t hindi mo nalalaman kung legally responsable ka.

- Alamin kung dadaan sa probate ang estate sa iyong estado.

- Tanungin ang isang lisensyadong estate planning attorney sa iyong estado kung paano pinapahawakan ng lokal na batas ang creditor claims at ang pananagutan ng asawa.

Makakatulong din ang isang abogado kung may bahay ang estate, may trust, o may mga utang na maaaring secured ng ari-arian.

Paano makakatulong ang WillArbor

Ang WillArbor ay isang libreng matching service, hindi isang law firm, at hindi ikaw ang abogado namin. Tinutulungan ka naming makakonekta sa isang lisensyadong estate planning attorney malapit sa iyo na makakapagpaliwanag ng mga patakaran ng iyong estado at makakatulong sa pagpaplano nang mas maaga o pag-asikaso sa estate ng mahal mo sa buhay.

Ikaw ang may kontrol: ihahambing mo ang mga abogado, pipiliin kung sino ang kukunin, at kukumpirmahin ang flat fee nang nakasulat bago magsimula ang anumang trabaho. Kadalasan, ang estate planning ay sinisingil bilang flat fee, hindi hourly, pero ang tunay na halaga ay nakadepende sa mga dokumento, sa pagiging komplikado, at sa estado. Hindi kami nagdidraft ng mga dokumento at hindi rin kami lumilikha ng attorney-client relationship.

Kailangan mo lang ibahagi ang contact information at planning intent—halimbawa, ang iyong estado, kung ano ang gusto mong ipaplano, at ang preferred mong wika. Kung handa ka na, simulan sa get matched, o alamin pa sa aming mga guides at services.

Kapag may namatay, kadalasan ang mga utang ay binabayaran mula sa estate, hindi mula sa sariling pera ng pamilya—pero puwedeng baguhin ito ng mga patakaran ng estado at ng mga napirmahang kasunduan.

Mga madalas itanong

Kailangan bang magbayad ng mga utang ko ang mga anak ko kapag namatay ako?

Karaniwan, hindi. Sa pangkalahatan, hindi personal na responsable ang mga anak maliban kung sila ay nag-co-sign, nag-joint borrow, o kung ang batas ng iyong estado ay lumilikha ng partikular na eksepsiyon. Ang estate ang kadalasang unang tinitingnan ng mga creditor.

Maaari bang kunin ng mga creditor ang lahat ng naiwan ko?

Minsan, ginagamit ang mga assets ng estate para bayaran ang balidong mga utang, pero ang resulta ay nakadepende sa uri ng utang, kung anong ari-arian ang mayroon, at sa batas ng estado. May ilang assets na maaaring mapasa labas ng probate kung may mga named beneficiaries ang mga ito, pero ang mga patakarang iyon ay nag-iiba rin kada estado.

Kailangan ko ba ng abogado para harapin ang pagkamatay at utang?

Madalas, oo—lalo na kung may bahay, trust, ilang utang, o may kalituhan kung sino ang responsable. Ang isang lisensyadong estate planning attorney sa iyong estado ay makakapagpaliwanag ng mga lokal na patakaran at makakatulong sa iyong iwasang magbayad ng utang na hindi mo naman pala utang.

Kaugnay na tulong

Ang pagkakaiba ng will at living trust, kung kailan sila kapaki-pakinabang, at bakit madalas gumagamit ang maraming pamilya ng pareho.

Buksan → Paano Maiiwasan ang ProbateMga malinaw na paraan para bawasan o iwasan ng mga pamilya ang probate—mga trust, beneficiary designations, at joint ownership.

Buksan → Ano ang Mangyayari Kapag Namatay Ka Nang Walang WillIpinaliwanag ang “intestacy”: paano tinutukoy ng iyong estado kung sino ang magmamana kapag walang will — at bakit maaaring hindi ito tugma sa iyong nais.

Buksan →