指南

人去世後,債務會怎麼辦?

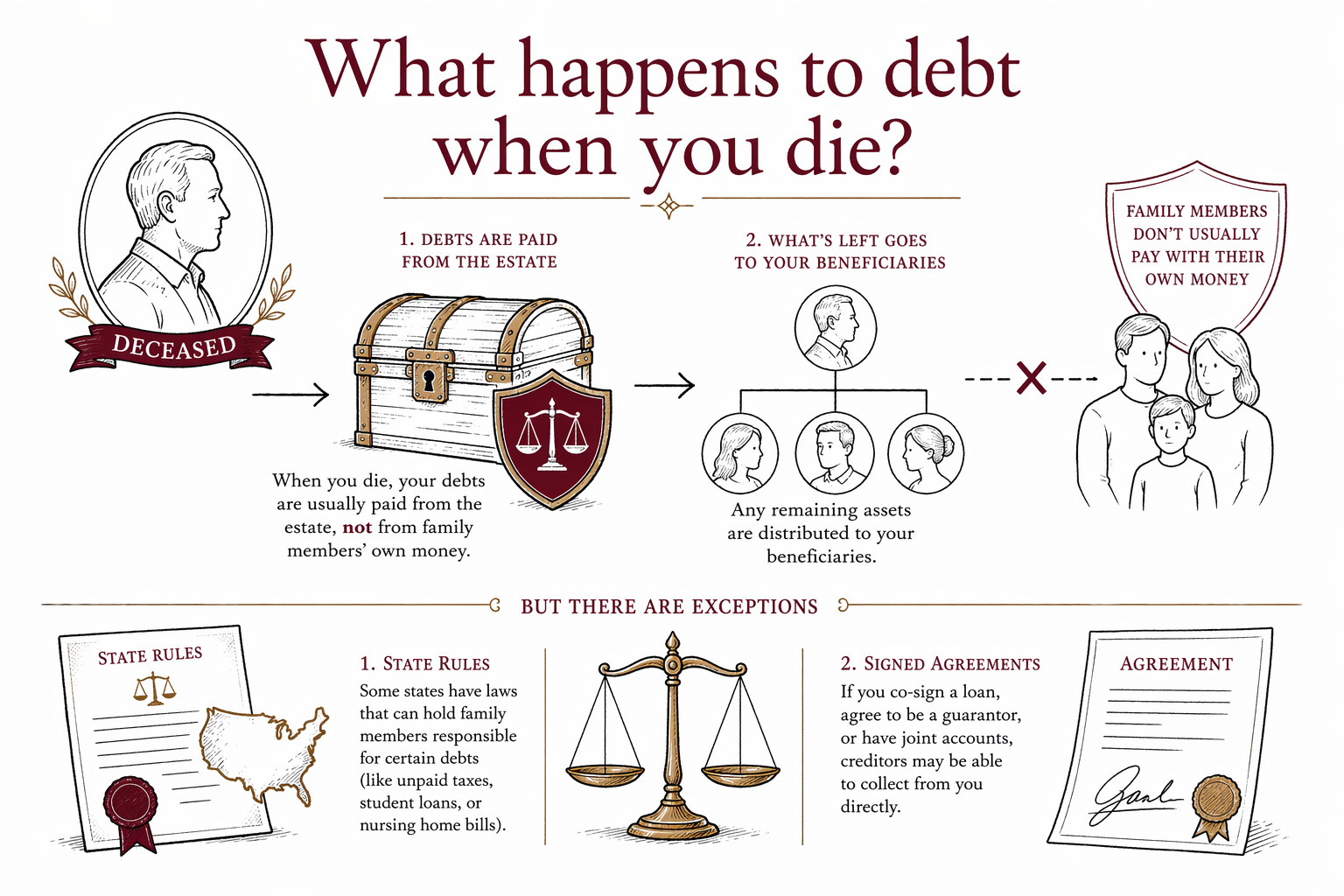

當一個人過世時,他/她的債務通常不會就這樣憑空消失,但家人通常不需要因為是家人就對債務負上個人責任,除非你們曾共同簽署、提供擔保,或你居住在可能適用不同規則的「共同財產制」州。通常是由遺產先行支付有效債務;而先後順序與處理流程則由州法決定。

簡短回答:由誰來付債?

在許多情況下,債務會在過世後由該人的遺產支付。這表示:剩下的金錢與財產,可能會先用來支付某些帳單,再把剩餘部分交給繼承人。

如果遺產中的金錢不夠,可能會有部分債務無法被清償。通常,家人不必因為與死者有親屬關係,就一定要替父母或配偶的債務付錢。

但也有重要例外。如果你曾簽過該帳戶、共同借款、替借款做過保證,或是以共同名義持有該債務,你仍可能需要負責繳款。規則也會因州而異,尤其在配偶與共同財產相關的情形更是如此。

通常會先處理哪些債務?

確切順序取決於州法,但遺產通常會依照法律上的優先順序處理債務。常見例子包括:喪葬費用、遺產管理費用、稅款、有擔保的債務,最後才是像信用卡這樣的無擔保債務。

可能需要由遺囑認證法院(probate court)或負責遺產的人員,審查申請的債權並以遺產資金支付。如果遺產規模很小、或沒有進行遺囑認證程序,流程可能會更簡化,但債務規則仍然很重要。

另外要注意:有些債務是和特定資產綁在一起的。例如,汽車貸款或房貸通常由汽車或房屋作為擔保,因此一旦停止繳款,貸款人可能對該資產擁有權利。

家人需要留意的債務類型

有些債務更容易讓家人在過世後感到意外:

- 共同名義的信用卡或貸款

- 共同簽署的學生貸款或個人貸款

- 房貸與汽車貸款

- 醫療費用

- 死者生前欠下的稅款

- 房屋淨值貸款(home equity loans)以及其他有擔保的債務

也請留意是否有和死者帳戶綁定的自動扣款與訂閱服務。如果沒有人關閉或更新帳戶,它們可能仍會繼續扣款。

讓債務問題變更嚴重的常見錯誤

有幾個規劃上的誤判,可能會讓家人處理起來更困難:

- 沒有留下遺囑,可能導致無遺囑繼承(intestacy)以及更冗長的法院程序

- 生命保險、退休帳戶或「受益人指定/死亡給付」(payable-on-death)帳戶上的受益人指定資訊已過期

- 未注資的信託(unfunded trust):信託存在,但關鍵資產從未被移轉到信託中

- 沒有指定備援的受託人/執行人(fiduciary)、遺囑執行人(executor)或監護人(guardian)

- 依賴不符合你所在州規則的自行填寫(DIY)表格

這些問題本身不會憑空製造新的債務,但可能會拖慢遺產管理進度,並讓你更難按時支付有效的帳單。

如果摯愛的人過世時也有債務,該怎麼做

- 收集郵件、帳戶對帳單與帳單,先確認到底有哪些債務。

- 停下來檢查自動扣款與訂閱服務。

- 在你確認自己是否在法律上需要負責之前,不要用自己的錢去先替任何債務付款。

- 了解死者的遺產在你所在的州是否需要進行遺囑認證(probate)。

- 請諮詢你所在州的持牌遺產規劃律師,了解當地法律如何處理債權人的申請與配偶的責任。

如果遺產有房屋、信託,或可能與特定財產綁定的債務,律師也能協助你處理相關事宜。

WillArbor 可以怎麼幫助你

WillArbor 是免費的配對服務,不是法律事務所,也不是你的律師。我們協助你連結到你附近的持牌遺產規劃律師,讓他/她可以說明你所在州的規則,並協助你提前規劃或處理摯愛的人的遺產。

你保持主導權:你可以比較不同律師,選擇要找誰,並在任何工作開始前以書面方式確認一次性固定費用(flat fee)。多數遺產規劃的費用是以固定費報價(flat fee),不是按小時計算,但實際金額仍取決於文件內容、案件複雜度以及州別。我們不會起草文件,也不會建立律師-委任人關係。

你只需要分享聯絡資訊與規劃意圖,例如你的州別、你想要規劃什麼,以及你偏好的語言。如果你已經準備好,可以先從 get matched 開始;或在我們的 guides 與 services 了解更多。

當有人過世時,債務通常是由遺產先支付,而不是由家人用自己的錢來承擔;但州別規則以及已簽署的協議可能會讓結果不同。

常見問題

我的孩子在我過世後,是否必須替我的債務付款?

通常不用。孩子一般不會因為是家人就對債務負上個人責任,除非他們曾共同簽署、共同借款,或你所在州法律建立了特定例外。債權人通常會先把遺產當作第一個求償對象。

債權人能不能把我留下一切都拿走?

有時候遺產資產會用來支付有效債務,但結果取決於債務的類型、有哪些財產,以及州法。有些資產如果已指定受益人,可能會在遺囑認證之外移轉,但這些規則同樣會因州而異。

我需要律師來處理死亡與債務問題嗎?

往往需要,尤其是如果遺產有房屋、信託、有多筆債務,或對於誰需要負責感到混亂時。你所在州的持牌遺產規劃律師可以說明當地規則,並協助你避免替你其實不需要負責的債務付款。