指南

人去世后,债务会怎样处理?

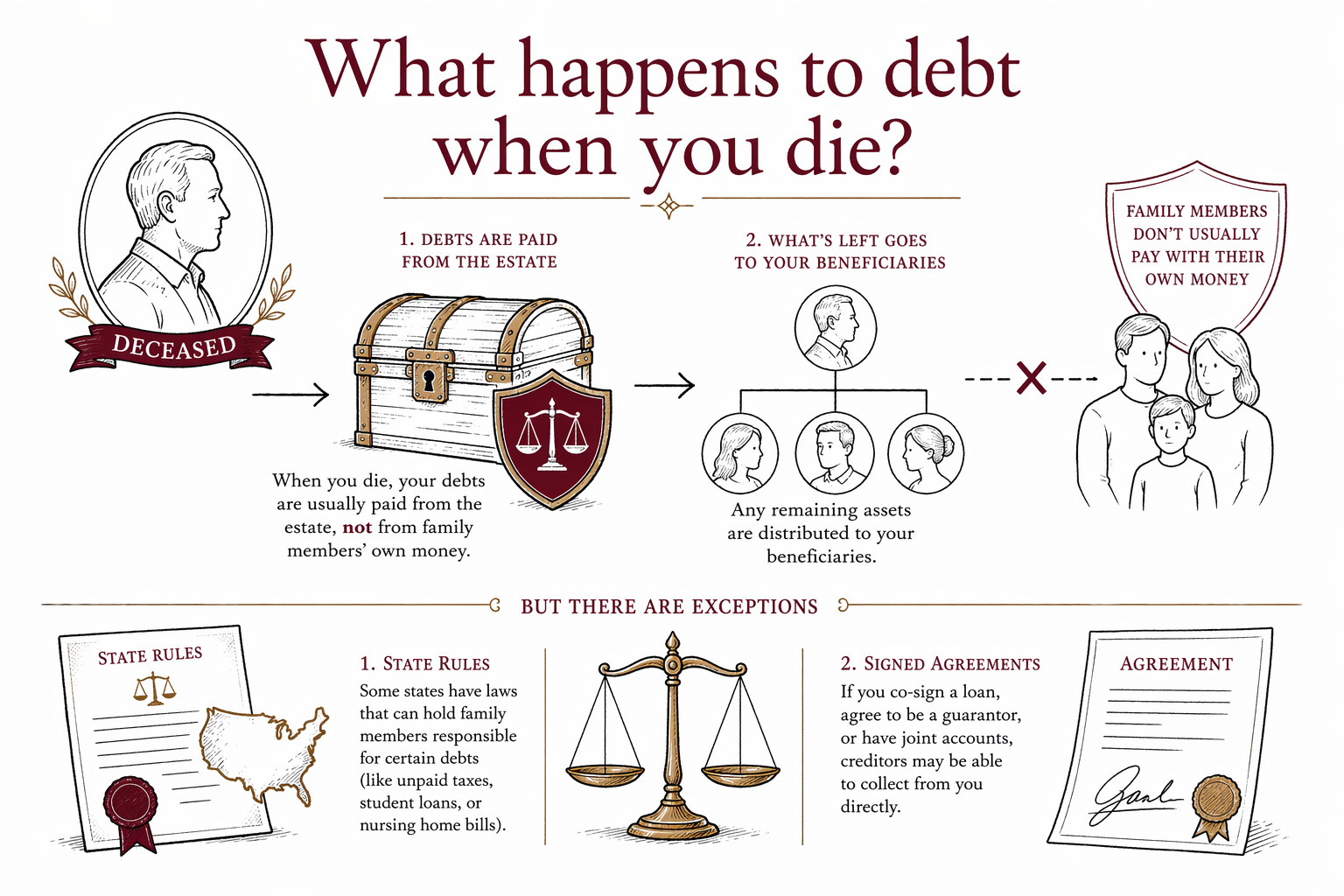

当有人去世时,他的债务通常不会就此“消失”,但家属通常不会因为是亲人就要承担个人责任——除非他们曾共同签署、作过担保,或所在州属于“共同财产”州(届时规则可能不同)。一般来说,遗产会先用于偿还有效债务,具体顺序与流程由州法律决定。

简答:谁来还债?

在很多情况下,人去世后,债务会从该人的遗产中偿还。这意味着死者留下的资金和财产,可能会先用来支付某些账单,然后才把剩余的东西转给继承人。

如果遗产中的钱不够,有些债务可能无法全部偿还。通常情况下,家属并不需要因为“是亲属”就去偿还父母或配偶的债务。

但也有重要例外。如果您签过该账户、与他共同借过款、为这笔贷款作过担保,或把债务以共同方式持有,那么您可能仍然需要偿还。规则也因州而异,尤其是涉及配偶和共同财产时。

通常先处理哪些债务?

具体顺序取决于州法律,但遗产一般会按“法律优先级顺序”来处理债务。常见例子包括:丧葬费用、管理/清理遗产的相关费用、税款、有担保的债务,然后才是无担保债务(例如信用卡欠款)。

遗嘱认证(probate)法院或负责管理遗产的人,可能需要审查债权申报,并从遗产资金中支付。如果遗产规模较小,或不需要进行遗嘱认证,流程可能更简单,但债务处理规则仍然很关键。

另外要注意:有些债务与特定资产绑定。例如,汽车贷款或房贷通常以汽车或房屋作为担保。如果停止还款,贷款方可能对该财产享有相应权利。

家属需要留意的“容易让人意外”的债务

有些债务更容易在去世后让家庭措手不及:

- 联名信用卡或联名贷款

- 共同签署的学生贷款或个人贷款

- 房贷和车贷

- 医疗账单

- 欠款人去世后仍未缴清的税款

- 房屋净值贷款(home equity loans)以及其他有担保债务

同时留意是否有与欠款人账户绑定的自动扣款和订阅服务。如果没人关闭或更新账户,它们可能仍会继续扣费。

会让债务问题更糟的常见错误

少数规划上的失误会让家属更难处理:

- 没有遗嘱就去世,可能导致法定继承(intestacy),并让法院流程更漫长

- 生命保险、退休账户或“死亡即支付(payable-on-death)”账户的受益人指定信息过期

- 信托未出资(unfunded trust):信托虽已存在,但关键资产从未转入

- 没有指定备选的受托人/执行人/监护人(backup fiduciary、executor 或 guardian)

- 依赖不符合您所在州规则的“自助表格(DIY forms)”

这些问题本身不会“凭空制造债务”,但它们可能会拖慢遗产管理,并让家属更难按时支付有效账单。

如果所爱之人带着债务去世,该做什么

- 收集邮件、账户对账单和账单,确认具体有哪些债务。

- 停下来,逐一查看自动扣款和订阅服务。

- 在弄清楚自己是否在法律上需要承担责任之前,不要用自己的钱去替对方还债。

- 了解在您所在州,这份遗产是否需要走遗嘱认证(probate)。

- 向您所在州的持牌遗产规划律师咨询:当地法律如何处理债权申索以及配偶责任。

如果遗产里有房子、有信托,或有可能由财产担保的债务,律师也可以帮助您处理。

WillArbor 能如何帮助您

WillArbor 是一个免费的匹配服务,不是律师事务所,也不是您的律师。我们帮助您联系您附近的持牌遗产规划律师,让他们能解释您所在州的规则,并协助您提前规划或处理所爱之人的遗产。

您始终掌握主动权:您可以对比律师、选择要聘请谁,并在任何工作开始前以书面形式确认固定费用(flat fee)。多数遗产规划服务会按固定费用报价,而不是按小时计费,但具体金额取决于文件内容、复杂程度以及所在州。我们不会起草文件,也不会建立律师-客户关系。

您只需要分享联系信息和规划意向,例如您的州、您想要规划的内容以及您偏好的语言。如果您已准备好,请从 get matched 开始;或通过我们的 guides 和 services 了解更多信息。

当有人去世时,债务通常由遗产来偿还,而不是由家属的个人资金承担;但州规则以及已签署的协议可能会改变这一点。

常见问题

我的孩子去世后需要替我还债吗?

通常不需要。孩子一般不会因为是亲属就要承担个人责任,除非他们曾共同签署、共同借款,或者您所在州法律设定了特定例外。遗产通常是债权人首先查看的地方。

债权人能把我留下的一切都拿走吗?

有时,遗产资产会用来偿还有效债务,但结果取决于债务类型、现有财产情况以及州法律。有些资产如果指定了受益人,可能会在遗嘱认证之外转移,但这些规则也因州而异。

处理去世和债务时,我一定需要律师吗?

很多情况下需要,尤其是当遗产里有房屋、信托、债务不止一项,或对谁需要承担责任存在困惑时。您所在州的持牌遗产规划律师可以解释当地规则,帮助您避免替自己并不需要偿还的债务买单。