Hướng dẫn

Thuế bất động sản theo cơ chế “portability” là gì?

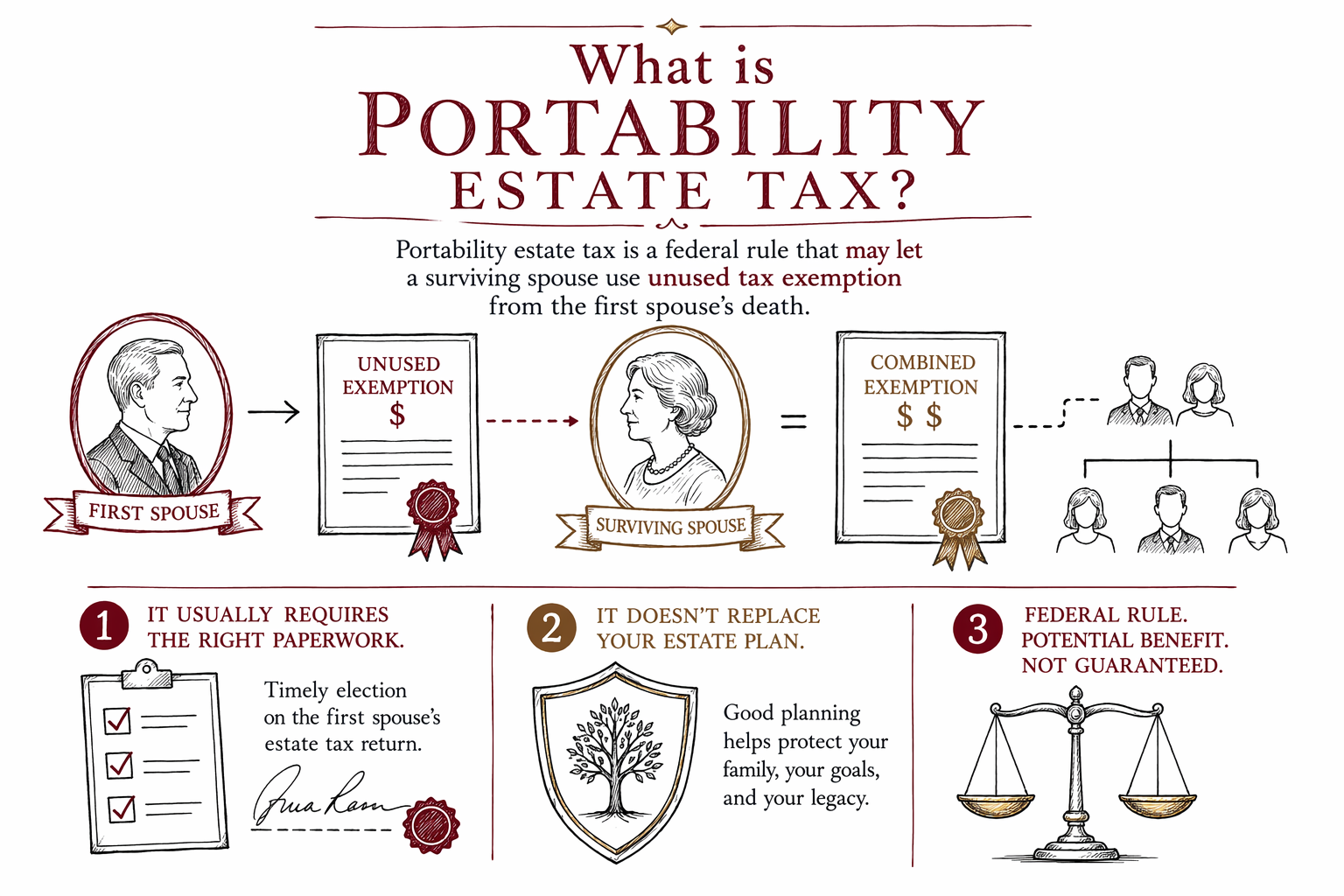

Thuế bất động sản theo cơ chế “portability” là một quy định thuế của Hoa Kỳ cho phép vợ/chồng có thể “chuyển tiếp” một phần hạn mức miễn thuế liên bang về thuế bất động sản chưa sử dụng từ người phối ngẫu đã mất sang người phối ngẫu còn sống. Hướng dẫn này giải thích cơ chế đó là gì và các gia đình nên hỏi luật sư lập kế hoạch di sản được cấp phép những gì.

Trả lời nhanh: cơ chế “portability” trong thuế bất động sản nghĩa là gì

Thuế bất động sản theo cơ chế “portability” là một quy định của liên bang dành cho các cặp vợ/chồng đã kết hôn. Khi người phối ngẫu thứ nhất qua đời, người phối ngẫu còn sống có thể được sử dụng hạn mức miễn thuế liên bang về thuế bất động sản chưa sử dụng của người phối ngẫu đã mất (gọi là “khoản miễn thuế”)—nhưng chỉ khi các thủ tục giấy tờ cần thiết được nộp đúng thời hạn.

Quy tắc này thường được nhắc đến trong quá trình lập kế hoạch di sản vì nó có thể ảnh hưởng đến việc có thể phải nộp thuế bất động sản hay không và cách bạn sắp xếp các tài liệu. Quy tắc này không tự động áp dụng cho mọi tình huống, và nó không thay thế những điều cơ bản như việc có di chúc hoặc quỹ tín thác (trust).

Quy định và mẫu biểu có thể khá phức tạp, và kế hoạch tốt nhất sẽ phụ thuộc vào tiểu bang của bạn, tình hình gia đình, và mục tiêu của bạn. Luật sư lập kế hoạch di sản có thể giải thích liệu cơ chế “portability” có thể (hoặc không thể) phù hợp với bạn.

Cơ chế “portability” hoạt động như thế nào (từng bước, dễ hiểu)

Nói một cách đơn giản, “portability” là việc chuyển tiếp khoản miễn thuế chưa sử dụng từ lần mất thứ nhất. Nếu người quản lý di sản (executor) nộp một lựa chọn (election) cùng tờ khai thuế liên bang cho người phối ngẫu đã mất, thì phần hạn mức miễn thuế chưa sử dụng có thể được chuyển tiếp cho người phối ngẫu còn sống.

Vì chi tiết phụ thuộc vào thời điểm và hồ sơ giấy tờ, nên không nên giả định rằng sau này rồi cũng “sẽ tự xảy ra”. Thông thường việc này được xử lý ngay sau khi người phối ngẫu thứ nhất qua đời.

Với các gia đình, điều rút ra mang tính thực tế là: hãy chuẩn bị trước để nếu phù hợp thì có thể thực hiện đúng lựa chọn cần thiết.

- Thường cần có một lựa chọn/hồ sơ giấy tờ được nộp sau khi người phối ngẫu thứ nhất qua đời.

- Đây là quy định của liên bang (Mỹ)—nhưng quy tắc về di sản và thừa kế của từng tiểu bang có thể khác.

Cơ chế “portability” làm được gì—và không làm được gì—cho các gia đình

“Portability” có thể giúp bảo toàn hạn mức miễn thuế liên bang về thuế bất động sản của người phối ngẫu còn sống, từ đó có thể giảm hoặc loại bỏ rủi ro phải chịu thuế bất động sản liên bang trong một số trường hợp.

Nhưng “portability” không thay thế các tài liệu lập kế hoạch di sản. Di chúc, quỹ tín thác (nếu sử dụng) và các quyết định như việc chỉ định người giám hộ cho con cái và ai là người thừa hưởng vẫn còn quan trọng. Ngoài ra, “portability” thường chỉ ảnh hưởng đến hạn mức miễn thuế liên bang—không phải các vấn đề quan trọng khác như việc xử lý di sản qua thủ tục chứng thực di chúc (probate), lựa chọn người thụ hưởng, hoặc thời gian có thể phân chia tài sản.

Nhiều gia đình vẫn sử dụng quỹ tín thác, chỉ định người thụ hưởng, và cách sắp xếp quyền sở hữu được cân nhắc kỹ lưỡng để đạt mục tiêu vượt ra ngoài thuế bất động sản liên bang.

Vấn đề thuộc về tiểu bang: quy định thay đổi theo từng tiểu bang

Dù “portability” là một khái niệm của liên bang, tổng thể kế hoạch của bạn vẫn có thể chịu ảnh hưởng bởi tiểu bang của bạn. Quy tắc về probate, cách thức quản lý di sản, và việc tiểu bang của bạn có áp dụng thuế di sản hoặc thuế thừa kế của riêng hay không có thể khác nhau rất nhiều.

Đây là lý do vì sao hai gia đình có cùng câu hỏi “portability” của liên bang có thể nhận được các khuyến nghị khác nhau tùy theo nơi họ sinh sống. Hãy nhờ một luật sư tại tiểu bang của bạn xem xét tình huống của bạn trong bối cảnh cả quy định của liên bang và của tiểu bang.

Nếu bạn muốn một điểm bắt đầu, bạn có thể xem các hướng dẫn của WillArbor hoặc tìm hiểu về dịch vụ lập kế hoạch di sản rồi được ghép cặp với một luật sư được cấp phép.

Những vướng mắc thường gặp

Cơ chế “portability” có thể bị bỏ sót hoặc trở nên khó hơn nếu không nộp đúng mẫu biểu sau lần mất thứ nhất. Một vấn đề phổ biến khác là cho rằng “chúng tôi sẽ lo sau”, trong khi thực tế các lựa chọn và thời hạn hồ sơ có thể rất nghiêm ngặt.

Vướng mắc khác là chỉ tập trung vào ý tưởng về thuế và quên đi nền tảng về con người và pháp lý: ai nên nhận tài sản, ai sẽ ra quyết định nếu một người không còn khả năng thực hiện, và—nếu có con—ai nên là người giám hộ.

Bạn cũng có thể gặp rắc rối với các mẫu tự làm (DIY) không phù hợp với tiểu bang của bạn, hoặc với các chỉ định người thụ hưởng đã lỗi thời khiến không khớp với kế hoạch tổng thể của bạn.

- Qua đời mà không có di chúc (trường hợp không có di chúc) hoặc có tài liệu nhưng không phản ánh đúng ý định của bạn.

- Giả định rằng “portability” tự động áp dụng—trong khi có thể cần nộp một lựa chọn của liên bang sau lần mất thứ nhất.

- Chỉ định người thụ hưởng hoặc việc đứng tên tài khoản đã lỗi thời khiến kế hoạch của bạn bị ghi đè.

- Các mẫu DIY có thể không hoạt động được ở tiểu bang của bạn.

Nên hỏi gì với luật sư lập kế hoạch di sản được cấp phép

Vì “portability” phụ thuộc vào chi tiết và thời điểm, bạn sẽ thấy hữu ích nếu chuẩn bị sẵn các câu hỏi—không phải các giá trị tài sản hoặc số tài khoản. Một cuộc trao đổi ban đầu tốt có thể diễn ra bình tĩnh và thực tế.

Cân nhắc hỏi:

1. Liệu “portability” có liên quan đến gia đình và mục tiêu của bạn hay không.

2. Cần những tài liệu và bước nào sau khi người phối ngẫu thứ nhất qua đời (và ai sẽ thực hiện).

3. Quy tắc probate và thuế của tiểu bang bạn có thể tương tác như thế nào với “portability” của liên bang.

4. Liệu có nên khuyến nghị một quỹ tín thác hoặc một thiết kế kế hoạch khác thay vì chỉ dựa vào “portability” hay không.

Bạn cũng nên xác nhận luật sư có giấy phép hành nghề (bar license) và hỏi họ báo phí theo cách nào. Phần lớn công việc lập kế hoạch di sản được báo dưới dạng phí trọn gói (flat fee) (không phải theo giờ). Chi phí phụ thuộc vào tài liệu, mức độ phức tạp và tiểu bang của bạn—vì vậy bất kỳ khoảng chi phí nào bạn thấy chỉ mang tính thông tin, không phải lời hứa.

- Hầu hết các gia đình sẽ phù hợp nhất với một kế hoạch bao gồm cả thuế và các biện pháp bảo vệ pháp lý hằng ngày (di chúc/quỹ tín thác, giấy ủy quyền, chỉ dẫn trước).

- Phí có thể khác nhau, vì vậy hãy xác nhận phí trọn gói bằng văn bản trước khi bắt đầu bất kỳ công việc nào.

Dự kiến chi phí (khoảng minh họa dễ hiểu) cho các cuộc thảo luận lập kế hoạch di sản

Nếu bạn đang tìm cách hiểu “portability” như một phần của lập kế hoạch di sản, chi phí thường gắn với việc bạn cần những tài liệu gì—không chỉ riêng khái niệm thuế. Nhiều luật sư báo phí lập kế hoạch di sản theo dạng phí trọn gói.

Nói chung, các gia đình có thể gặp các khoảng phí trọn gói như:

- Kế hoạch cơ bản (thường gồm di chúc và các tài liệu quyết định quan trọng): khoảng $1,500–$4,000

- Lập kế hoạch phức tạp hơn (thường thêm quỹ tín thác để ở nhà (living trust) và/hoặc các cấu trúc bổ sung): khoảng $3,000–$8,000+

Đây là không phải báo giá và cũng không phải giá được đảm bảo. Chi phí thực sự phụ thuộc vào tiểu bang của bạn, mục tiêu của bạn phức tạp đến mức nào, và những tài liệu được khuyến nghị. Hãy yêu cầu luật sư giải thích những gì được bao gồm và xác nhận phí trọn gói bằng văn bản trước khi bắt đầu làm việc.

Nếu chi phí là mối quan tâm, bạn vẫn có thể bắt đầu bằng việc được ghép cặp. WillArbor miễn phí cho các gia đình và có thể kết nối bạn với một luật sư được cấp phép để thảo luận các lựa chọn của bạn.

Thuế bất động sản theo cơ chế “portability” là quy định của liên bang có thể cho phép người phối ngẫu còn sống sử dụng phần miễn thuế thuế chưa dùng từ lần mất thứ nhất, nhưng thường cần đúng hồ sơ giấy tờ và không thay thế các tài liệu lập kế hoạch di sản dựa trên luật của tiểu bang bạn.

Câu hỏi thường gặp

Thuế bất động sản theo cơ chế “portability” có giống với hạn mức miễn thuế bất động sản không?

“Portability” là một quy định có thể cho phép người phối ngẫu còn sống sử dụng hạn mức miễn thuế bất động sản liên bang chưa sử dụng của người đã qua đời, nếu các giấy tờ lựa chọn theo quy định của liên bang được nộp sau lần mất thứ nhất. Nó liên quan đến hạn mức miễn thuế, nhưng cơ chế “portability” chính là cách thức để chuyển tiếp phần chưa sử dụng.

“Portability” có tự động áp dụng khi vợ/chồng tôi qua đời không?

Thường là không. Người quản lý di sản thường phải nộp đúng các giấy tờ lựa chọn cho phép “portability” có hiệu lực trong thời hạn sau lần mất thứ nhất.

“Portability” có thay thế di chúc hoặc quỹ tín thác của tôi không?

Không. “Portability” (khi áp dụng) liên quan đến hạn mức miễn thuế bất động sản liên bang. Nó không thay thế các tài liệu lập kế hoạch cốt lõi như di chúc, quỹ tín thác (nếu dùng), giấy ủy quyền, hoặc chỉ dẫn trước.

Nếu “portability” là của liên bang thì vì sao tôi cần nói chuyện với luật sư ở tiểu bang của mình?

Vì quy định lập kế hoạch di sản và quy trình probate khác nhau theo từng tiểu bang, và một số tiểu bang có quy định thuế riêng. Một luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn có thể giải thích cách “portability” phù hợp với yêu cầu tại địa phương.

Tôi nên mang theo gì cho buổi gặp đầu tiên về “portability”?

Hãy mang theo mục tiêu và thông tin cơ bản về gia đình—ví dụ bạn đã kết hôn hay chưa, có liên quan đến con cái không, và điều bạn quan tâm nhất (bảo vệ vợ/chồng, tránh probate, giám hộ). Tránh chia sẻ các thông tin nhạy cảm như số tài khoản hoặc SSNs (số an sinh xã hội) trừ khi luật sư của bạn yêu cầu thông qua một quy trình bảo mật.

Trợ giúp liên quan

Sự khác biệt giữa di chúc và trust (living trust), khi nào phù hợp, và vì sao nhiều gia đình dùng cả hai.

Mở → Cách tránh thủ tục chứng thực di chúc (probate)Những cách hiểu đơn giản giúp gia đình giảm hoặc tránh thủ tục chứng thực di chúc — tín thác, chỉ định người thụ hưởng và hình thức sở hữu chung.

Mở → Nếu Mình Qua Đời Mà Không Có Di Chúc Thì Điều Gì Sẽ Xảy Ra?Luật thừa kế theo diện không có di chúc: tiểu bang xác định ai sẽ nhận tài sản thế nào — và vì sao điều đó có thể không phù hợp với mong muốn của bạn.

Mở →