Guías

¿Qué es el impuesto patrimonial con “portabilidad”?

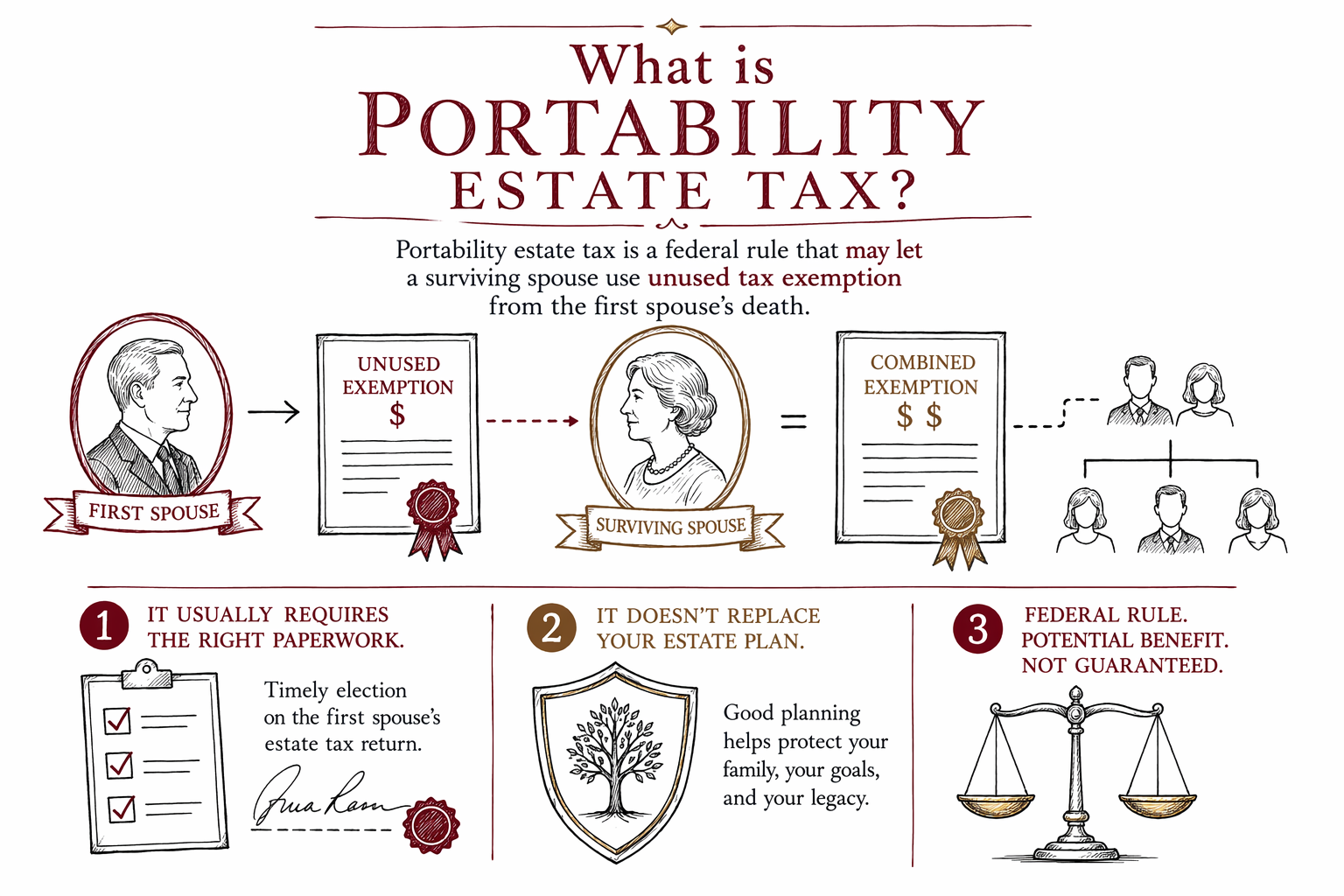

El impuesto patrimonial con “portabilidad” es una regla tributaria de EE. UU. que puede permitir que una pareja casada “traslade” parte de la exención federal del impuesto patrimonial que no se utilizó del cónyuge fallecido al cónyuge sobreviviente. Esta guía explica en qué consiste y qué deberían preguntar las familias a un abogado de planeación patrimonial con licencia.

Respuesta rápida: qué significa el impuesto patrimonial con “portabilidad”

El impuesto patrimonial con “portabilidad” es una regla federal para parejas casadas. Cuando muere el primer cónyuge, el cónyuge sobreviviente puede ser capaz de usar la exención federal del impuesto patrimonial que no se utilizó del primer cónyuge (el “monto de la exención”)—pero solo si se presentan los trámites necesarios a tiempo.

Esta regla suele comentarse durante la planeación patrimonial porque puede afectar cuánto impuesto patrimonial (si es que hay alguno) podría deberse y cómo se estructuran los documentos. No se aplica automáticamente en todas las situaciones, y no sustituye los elementos básicos de tener un testamento o un fideicomiso.

Las reglas y los formularios pueden ser complejos, y el mejor plan depende de su estado, su situación familiar y sus objetivos. Los abogados de planeación patrimonial pueden explicar cómo la “portabilidad” puede (o no) encajar para ustedes.

Cómo funciona la “portabilidad”, en pasos sencillos

En pocas palabras, la “portabilidad” se trata de la exención que no se utilizó en la primera muerte. Si el ejecutor presenta una elección con la declaración de impuestos federal del cónyuge fallecido, la exención no utilizada puede transferirse al cónyuge sobreviviente.

Como los detalles dependen del tiempo y de los documentos, no es algo que se deba asumir que sucederá más adelante. Por lo general, se maneja justo después de la muerte del primer cónyuge.

Para las familias, la idea práctica es: planificar con anticipación para que, si es apropiado, se pueda hacer la elección correcta.

- Por lo general, requiere una elección o trámites presentados después de la muerte del primer cónyuge.

- Es federal (de EE. UU.)—pero las reglas estatales sobre patrimonio y herencias pueden ser diferentes.

Qué hace y qué no hace la “portabilidad” para las familias

La “portabilidad” puede ayudar a conservar la exención federal del impuesto patrimonial del cónyuge sobreviviente, lo que en algunos casos podría reducir o eliminar la exposición al impuesto patrimonial federal.

Pero la “portabilidad” no reemplaza los documentos de planeación patrimonial. Un testamento, un fideicomiso (si se usa) y decisiones como la tutela de los hijos y quién hereda siguen siendo importantes. Además, por lo general la “portabilidad” afecta la exención federal del impuesto patrimonial—no otros temas importantes como el proceso de sucesión (probate), la elección de beneficiarios o qué tan rápido se pueden distribuir los bienes.

Muchas familias aún usan fideicomisos, designaciones de beneficiarios y una elección cuidadosa de la forma de titular los bienes para cumplir objetivos que van más allá del impuesto patrimonial federal.

Importancia del estado: las reglas varían según el estado

Aunque la “portabilidad” es un concepto federal, el plan general de ustedes todavía puede estar influido por su estado. Las reglas de sucesión (probate), cómo se administran los patrimonios y si su estado tiene sus propios impuestos de patrimonio o herencia pueden variar mucho.

Por eso, dos familias con la misma pregunta de “portabilidad federal” pueden terminar con recomendaciones diferentes según dónde vivan. Pidan a un abogado de su estado que revise su situación en el contexto tanto de las reglas federales como de las estatales.

Si quieren un punto de partida, pueden consultar las guías de WillArbor o conocer los servicios de planeación patrimonial y luego ser conectados con un abogado con licencia.

Errores comunes en los que caen las familias

La “portabilidad” se puede pasar por alto o volverse más difícil si no se presentan los formularios correctos después de la primera muerte. Otro problema común es asumir “ya lo manejaremos después”, cuando en realidad las elecciones y los plazos de los trámites pueden ser estrictos.

Un tropiezo diferente es enfocarse solo en ideas fiscales y olvidar las bases humanas y legales: quién debe recibir los bienes, quién debe tomar decisiones si alguien ya no puede actuar y—si hay hijos—quién debe ser el tutor.

También pueden surgir problemas con formularios hechos por cuenta propia (DIY) que no encajan con su estado, o con designaciones de beneficiarios desactualizadas que entran en conflicto con el plan general.

- Morir sin testamento (intestacy) o con documentos que no coinciden con sus intenciones.

- Asumir que la “portabilidad” es automática—cuando puede requerir una elección federal después de la muerte del primer cónyuge.

- Designaciones de beneficiarios desactualizadas o cómo está titulada la cuenta, lo que puede anular su plan.

- Formularios DIY que tal vez no funcionen en su estado.

Qué preguntar a un abogado de planeación patrimonial con licencia

Como la “portabilidad” depende de detalles y del momento, es útil presentarse con preguntas—no con valores de bienes o números de cuentas. Una buena conversación inicial puede ser tranquila y práctica.

Consideren preguntar:

1. Si la “portabilidad” es relevante para su familia y objetivos.

2. Qué documentos y pasos se necesitarían después de la muerte del primer cónyuge (y quién se encargaría).

3. Cómo las reglas de sucesión (probate) y tributarias de su estado podrían interactuar con la “portabilidad” federal.

4. Si se recomienda un fideicomiso u otro diseño de plan en lugar de depender solo de la “portabilidad”.

También deben confirmar la licencia del abogado ante el colegio de abogados y preguntar cómo cotiza honorarios. La mayor parte del trabajo de planeación patrimonial se cotiza como tarifa fija (no por hora). El costo depende de los documentos, la complejidad y su estado—por lo que cualquier rango que vean es solo informativo, no una promesa.

- La mayoría de las familias se beneficia más de un plan que cubra impuestos y las protecciones legales cotidianas (testamento/fideicomiso, poderes notariales y directivas).

- Los honorarios varían, así que confirmen la tarifa fija por escrito antes de que empiece cualquier trabajo.

Expectativas de costo (rangos claros) para conversaciones de planeación patrimonial

Si están tratando de entender la “portabilidad” como parte de la planeación patrimonial, el costo normalmente se relaciona con los documentos que necesitan—no solo con el concepto fiscal. Muchos abogados cotizan la planeación patrimonial como tarifa fija.

En general, las familias pueden ver rangos de tarifa fija como:

- Plan básico (a menudo un testamento más documentos clave de decisiones): aproximadamente $1,500–$4,000

- Planeación más completa (a menudo agregando un fideicomiso en vida y/o estructuras adicionales): aproximadamente $3,000–$8,000+

Estos son no son cotizaciones y no son precios garantizados. El costo real depende de su estado, qué tan complejos sean sus objetivos y qué documentos se recomienden. Pidan al abogado que explique qué está incluido y que confirme la tarifa fija por escrito antes de que empiece el trabajo.

Si el costo es una preocupación, igual pueden empezar con que los conecten. WillArbor es gratis para las familias y puede conectarlos con un abogado con licencia para hablar sobre sus opciones.

La “portabilidad” del impuesto patrimonial es una regla federal que podría permitir que el cónyuge sobreviviente use la exención fiscal no utilizada de la muerte del primer cónyuge, pero normalmente requiere la documentación correcta y no reemplaza los documentos de planeación patrimonial basados en su estado.

Preguntas frecuentes

¿La “portabilidad” del impuesto patrimonial es lo mismo que una exención del impuesto patrimonial?

La “portabilidad” es una regla que puede permitir que el cónyuge sobreviviente use la exención federal del impuesto patrimonial que no se utilizó del cónyuge fallecido, si se presenta la documentación de elección federal requerida después de la primera muerte. Está relacionada con la exención, pero la “portabilidad” es el mecanismo para trasladar los montos no utilizados.

¿La “portabilidad” se aplica automáticamente cuando muere mi cónyuge?

Con frecuencia, no. Normalmente, el ejecutor debe presentar la elección de los trámites federales correspondientes a tiempo después de la muerte del primer cónyuge para que la “portabilidad” esté disponible.

¿La “portabilidad” reemplaza mi testamento o mi fideicomiso?

No. La “portabilidad” (cuando aplica) se refiere a la exención federal del impuesto patrimonial. No reemplaza los documentos principales de planeación como un testamento, un fideicomiso (si se usa), poderes notariales ni las directivas anticipadas.

Si la “portabilidad” es federal, ¿por qué necesito hablar con un abogado en mi estado?

Porque las reglas de planeación patrimonial y los procesos de sucesión (probate) varían según el estado, y algunos estados tienen sus propias reglas tributarias. Un abogado de planeación patrimonial con licencia en su estado puede explicar cómo encaja la “portabilidad” con los requisitos locales.

¿Qué debería llevar a mi primera reunión sobre la “portabilidad”?

Lleven sus objetivos y la información básica de la familia—por ejemplo, si están casados, si hay hijos involucrados y qué les preocupa más (proteger al cónyuge, evitar el probate, tutela). Eviten compartir detalles sensibles como números de cuenta o SSNs a menos que su abogado lo solicite mediante un proceso seguro.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →