الأدلة

ما هو نقل إعفاء ضريبة التركات؟

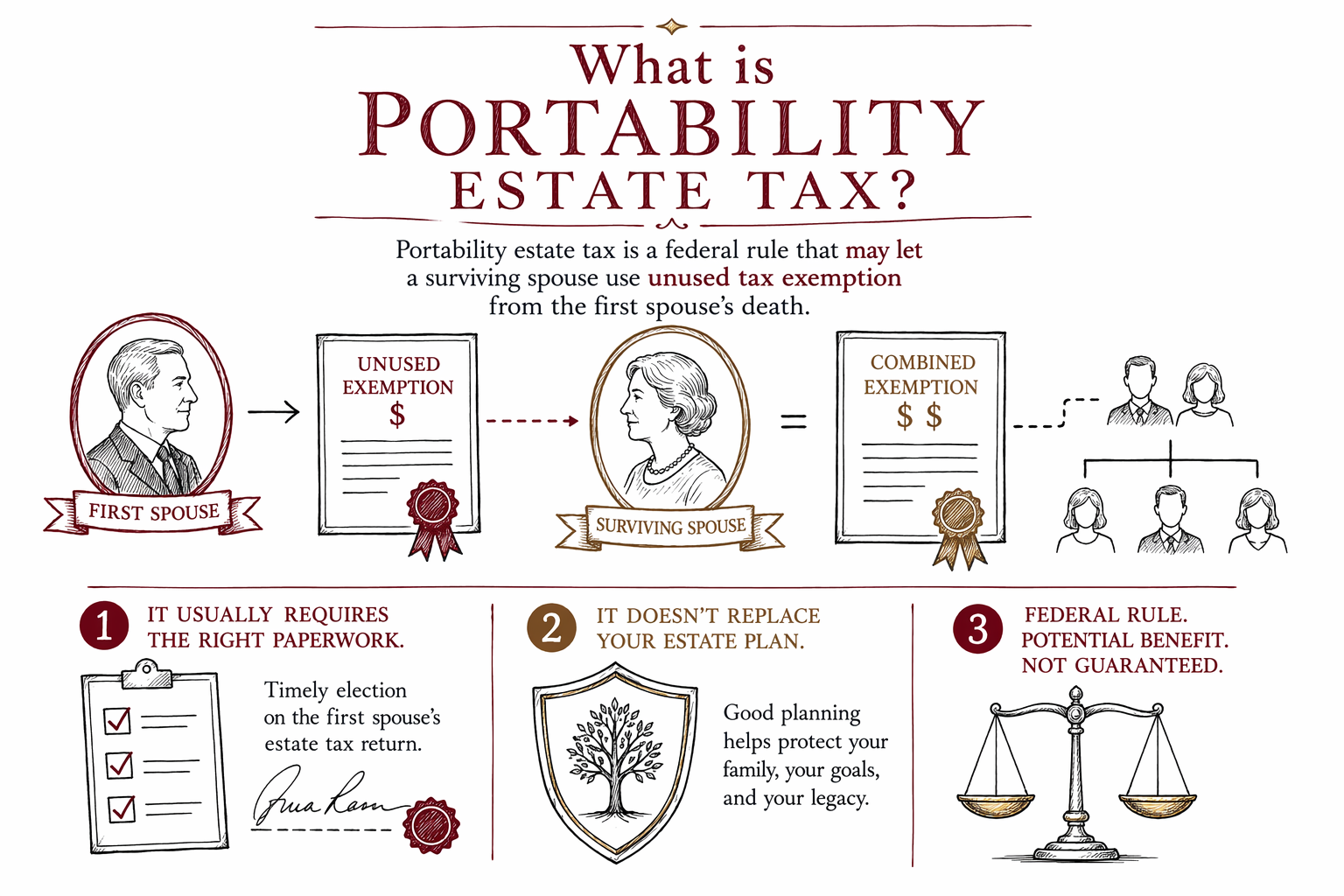

نقل إعفاء ضريبة التركات هو قاعدة ضريبية أمريكية يمكن أن تسمح للزوجين (المتزوجين) بـ“ترحيل” جزء من إعفاء ضريبة التركات الفيدرالي غير المُستَغل من الزوج المتوفّى إلى الزوج/الزوجة الناجي/الناجية. يشرح هذا الدليل ما هو، وما الذي ينبغي للعائلات سؤال محامٍ مرخّص في التخطيط العقاري عنه.

الإجابة السريعة: ماذا يعني نقل إعفاء ضريبة التركات؟

نقل إعفاء ضريبة التركات هو قاعدة فيدرالية للزوجين. عند وفاة الزوج/الزوجة الأول/الأولى، قد يتمكّن الزوج/الزوجة الناجي/الناجية من استخدام إعفاء ضريبة التركات الفيدرالي غير المستخدم لدى الزوج المتوفّى ("مقدار الإعفاء")—ولكن فقط إذا تم تقديم الأوراق/النماذج اللازمة في الوقت المحدد.

غالبًا ما تتم مناقشة هذه القاعدة ضمن التخطيط العقاري لأنها قد تؤثر على مقدار ضريبة التركات (إن وُجدت) التي قد تكون مستحقة، وعلى كيفية صياغة المستندات. لكنها لا تنطبق تلقائيًا في كل حالة، ولا تستبدل الأساسيات مثل وجود وصية أو عقد ثقة.

يمكن أن تكون القواعد والنماذج معقّدة، وغالبًا ما يعتمد أفضل خيار على الولاية التي تعيش فيها، ووضع عائلتك، وأهدافك. يمكن لمحامي التخطيط العقاري أن يشرح لك كيف قد يناسبك نقل الإعفاء (أو قد لا يناسبك).

كيف يعمل نقل إعفاء ضريبة التركات، بخطوات بسيطة

بعبارات بسيطة، يرتبط نقل الإعفاء بالإعفاء غير المُستخدم من الوفاة الأولى. إذا قدّم المنفّذ (المسؤول عن التركة) اختيارًا/إقرارًا مع الإقرار الضريبي الفيدرالي للزوج المتوفّى، فقد يتم ترحيل الإعفاء غير المستخدم إلى الزوج/الزوجة الناجي/الناجية.

وبسبب أن التفاصيل تعتمد على التوقيت والأوراق المطلوبة، فإن نقل الإعفاء ليس شيئًا يُفترض أنه سيحدث لاحقًا. عادةً ما تتم إدارته مباشرةً بعد وفاة الزوج/الزوجة الأولى.

بالنسبة للعائلات، الفكرة العملية هي: خطّط مسبقًا حتى يتم اتخاذ الاختيار/تقديم الإقرار الصحيح إذا كان ذلك مناسبًا.

- يتطلب عادةً تقديم اختيار/أوراق مُعَدّة بعد وفاة الزوج/الزوجة الأولى.

- هو فيدرالي (الولايات المتحدة)—لكن قواعد الولاية الخاصة بالتركات والإرث قد تختلف.

ماذا يفعل نقل إعفاء ضريبة التركات—وماذا لا يفعل—للعائلات

قد يساعد نقل الإعفاء في الحفاظ على إعفاء ضريبة التركات الفيدرالي للزوج/الزوجة الناجي/الناجية، وقد يقلّل أو يزيل تعرّض ضريبة التركات الفيدرالي في بعض الحالات.

لكن نقل الإعفاء لا يستبدل مستندات التخطيط العقاري. الوصية، وعقد الثقة (إن تم استخدامه)، والقرارات مثل تحديد الوصي على الأطفال ومن الذي سيرث ما زالت مهمة. أيضًا، يؤثر نقل الإعفاء عادةً على إعفاء ضريبة التركات الفيدرالي—وليس على قضايا أخرى مهمة مثل إجراءات الإثبات الشرعي، أو خيارات المستفيدين، أو مدى سرعة توزيع الأصول.

لا تزال العديد من العائلات تستخدم عقود الثقة، وتعيينات المستفيدين، واختيار ملكيةٍ بعناية لتحقيق أهداف تتجاوز ضريبة التركات الفيدرالية.

أمور الولاية: القواعد تختلف حسب الولاية

حتى إذا كان نقل الإعفاء مفهومًا فيدراليًا، فإن الخطة العامة الخاصة بك قد تتأثر بولايتك. قد تختلف بشكل كبير قواعد الإثبات الشرعي، وكيف تتم إدارة التركات، وما إذا كانت ولايتك لديها ضرائب تركات أو ضرائب إرث خاصة بها.

لهذا قد ينتهي الأمر بعائلتين لديهما نفس سؤال "نقل إعفاء ضريبة التركات الفيدرالي" إلى توصيات مختلفة اعتمادًا على مكان سكنهما. اسأل محامياً في ولايتك لمراجعة وضعك ضمن سياق كلٍ من القواعد الفيدرالية وقواعد ولايتك.

إذا كنت تريد نقطة بداية، يمكنك تصفح أدلة WillArbor أو التعرّف على خدمات التخطيط العقاري ثم يتم مطابقتك مع محامٍ مرخّص.

المزالق الشائعة التي تقع فيها العائلات

قد يتم تفويت نقل الإعفاء أو يصبح من الصعب تحقيقه إذا لم يتم تقديم النماذج الصحيحة بعد الوفاة الأولى. مشكلة شائعة أخرى هي افتراض: "سنتعامل مع ذلك لاحقًا"، بينما في الواقع قد تكون المواعيد النهائية لتقديم الاختيارات والأوراق ضيقة.

ومن المزالق الأخرى التركيز على أفكار الضرائب فقط ونسيان الأساسيات الإنسانية والقانونية: من يجب أن يحصل على الأصول، ومن يجب أن يتخذ القرارات إذا أصبح شخص ما غير قادر على التصرف،—وإذا كانت هناك أطفال—من ينبغي أن يكون الوصي.

قد تواجه أيضًا مشكلات مع النماذج المعدّة ذاتيًا (DIY) التي لا تتناسب مع ولايتك، أو مع تعيينات المستفيدين القديمة التي تتعارض مع خطتك العامة.

- الموت دون وصية (انعدام الوصية) أو بوجود مستندات لا تتوافق مع نواياك.

- افتراض أن نقل الإعفاء تلقائي—بينما قد يتطلب اختيارًا/إقرارًا فيدراليًا بعد الوفاة الأولى.

- تعيينات المستفيدين غير المحدثة أو تِملُك/عَناوين الحسابات التي تتجاوز خطتك.

- نماذج DIY قد لا تعمل في ولايتك.

ماذا تسأل محامي التخطيط العقاري المرخّص؟

لأن نقل الإعفاء يعتمد على التفاصيل والتوقيت، يساعد أن تأتي مُحضّرًا بأسئلة—وليس بالقيم الخاصة بالأصول أو أرقام الحسابات. يمكن أن تكون بداية الحديث جيدة وهادئة وعملية.

فكّر في طرح:

1. ما إذا كان نقل الإعفاء ذا صلة بعائلتك وأهدافك.

2. ما المستندات والخطوات التي ستكون مطلوبة بعد وفاة الزوج/الزوجة الأولى (ومن سيتولى ذلك).

3. كيف قد تتفاعل قواعد ولايتك في الإثبات الشرعي والضرائب مع نقل الإعفاء الفيدرالي.

4. ما إذا كان يُوصى بعقد ثقة أو بتصميم خطة آخر بدل الاعتماد على نقل الإعفاء وحده.

كما ينبغي أن تؤكد رخصة المحامي في نقابة المحامين (bar license)، وأن تسأل كيف يقدّر الرسوم. غالبًا ما تُسعّر أعمال التخطيط العقاري كـ رسوم ثابتة (وليس بالساعة). تعتمد التكلفة على المستندات والتعقيد والولاية الخاصة بك—لذلك فإن أي نطاق تراه هو معلوماتية وليست وعدًا.

- غالبًا ما تكون أفضل خطة لمعظم العائلات هي خطة تشمل الضرائب إضافةً إلى وسائل الحماية القانونية اليومية (وصية/عقد ثقة، توكيلات رسمية، توجيهات).

- تختلف الرسوم، لذا تأكد من الرسوم الثابتة كتابةً قبل بدء أي عمل.

توقعات التكلفة (نطاقات واضحة) لمناقشات التخطيط العقاري

إذا كنت تحاول فهم نقل الإعفاء ضمن التخطيط العقاري، فإن التكلفة عادةً ترتبط بما المستندات التي تحتاجها—وليس فقط بمفهوم الضريبة. كثير من المحامين يقدّمون التخطيط العقاري كرسوم ثابتة.

عمومًا، قد ترى نطاقات رسوم ثابتة مثل:

- خطة أساسية (غالبًا وصية مع مستندات قرار رئيسية): تقريبًا $1,500–$4,000

- تخطيط أكثر تعقيدًا (غالبًا إضافة عقد ثقة للمعيشة و/أو هياكل إضافية): تقريبًا $3,000–$8,000+

هذه ليست عروض تسعير وليست أسعارًا مضمونة. التكلفة الفعلية تعتمد على ولايتك، ومدى تعقيد أهدافك، وما المستندات التي يُوصى بها. اطلب من المحامي أن يشرح ما الذي يشمله الأمر وأن يؤكد الرسوم الثابتة كتابةً قبل بدء العمل.

إذا كانت التكلفة مصدر قلق، يمكنك البدء أيضًا بالحصول على مطابقة. WillArbor مجاني للعائلات ويمكنه ربطك بمحامٍ مرخّص لمناقشة خياراتك.

نقل إعفاء ضريبة التركات هو قاعدة فيدرالية قد تسمح للزوج/الزوجة الناجي/الناجية باستخدام إعفاء ضريبي غير مستخدم من وفاة الزوج الأول، لكنه عادةً يتطلب الأوراق الصحيحة ولا يستبدل مستندات التخطيط العقاري الخاصة بولايتك.

أسئلة شائعة

هل نقل إعفاء ضريبة التركات هو نفسه إعفاء ضريبة التركات؟

نقل الإعفاء هو قاعدة قد تسمح للزوج/الزوجة الناجي/الناجية باستخدام إعفاء ضريبة التركات الفيدرالي غير المستخدم للزوج المتوفّى، إذا تم تقديم أوراق/إقرار اختيار فيدرالي مطلوب بعد الوفاة الأولى. هو مرتبط بالإعفاء، لكن نقل الإعفاء هو الآلية التي تتيح ترحيل المبالغ غير المستخدمة.

هل ينطبق نقل الإعفاء تلقائيًا عند وفاة زوجي/زوجتي؟

غالبًا لا يحدث تلقائيًا. عادةً يجب على المنفّذ تقديم أوراق اختيار/إقرار فيدرالية صحيحة في الوقت المناسب بعد الوفاة الأولى لكي يكون نقل الإعفاء متاحًا.

هل يُغني نقل الإعفاء عن وصيتي أو عقد الثقة؟

لا. نقل الإعفاء (عندما ينطبق) يتعلق بإعفاء ضريبة التركات الفيدرالي. ولا يستبدل مستندات التخطيط الأساسية مثل الوصية، أو عقد الثقة (إن تم استخدامه)، أو التوكيلات الرسمية، أو التوجيهات السابقة.

إذا كان نقل الإعفاء فيدراليًا، فلماذا أحتاج للحديث مع محامٍ في ولايتي؟

لأن قواعد التخطيط العقاري وإجراءات الإثبات الشرعي تختلف حسب الولاية، وبعض الولايات لديها قواعدها الخاصة للضرائب. يمكن لمحامي تخطيط عقاري مرخّص في ولايتك أن يشرح كيف يتماشى نقل الإعفاء مع المتطلبات المحلية.

ماذا ينبغي أن أحضر إلى أول اجتماع حول نقل الإعفاء؟

أحضر أهدافك ومعلومات أساسية عن عائلتك—مثل ما إذا كنت متزوجًا/متزوجة، وما إذا كانت هناك أطفال، وما أكثر ما يهمك (حماية الزوج/الزوجة، تجنب الإثبات الشرعي، الوصاية). تجنّب مشاركة تفاصيل حساسة مثل أرقام الحسابات أو أرقام الضمان الاجتماعي (SSNs) ما لم يطلب محاميك ذلك عبر عملية آمنة.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →