Hướng dẫn

Lập kế hoạch di sản cho các cặp đôi không kết hôn

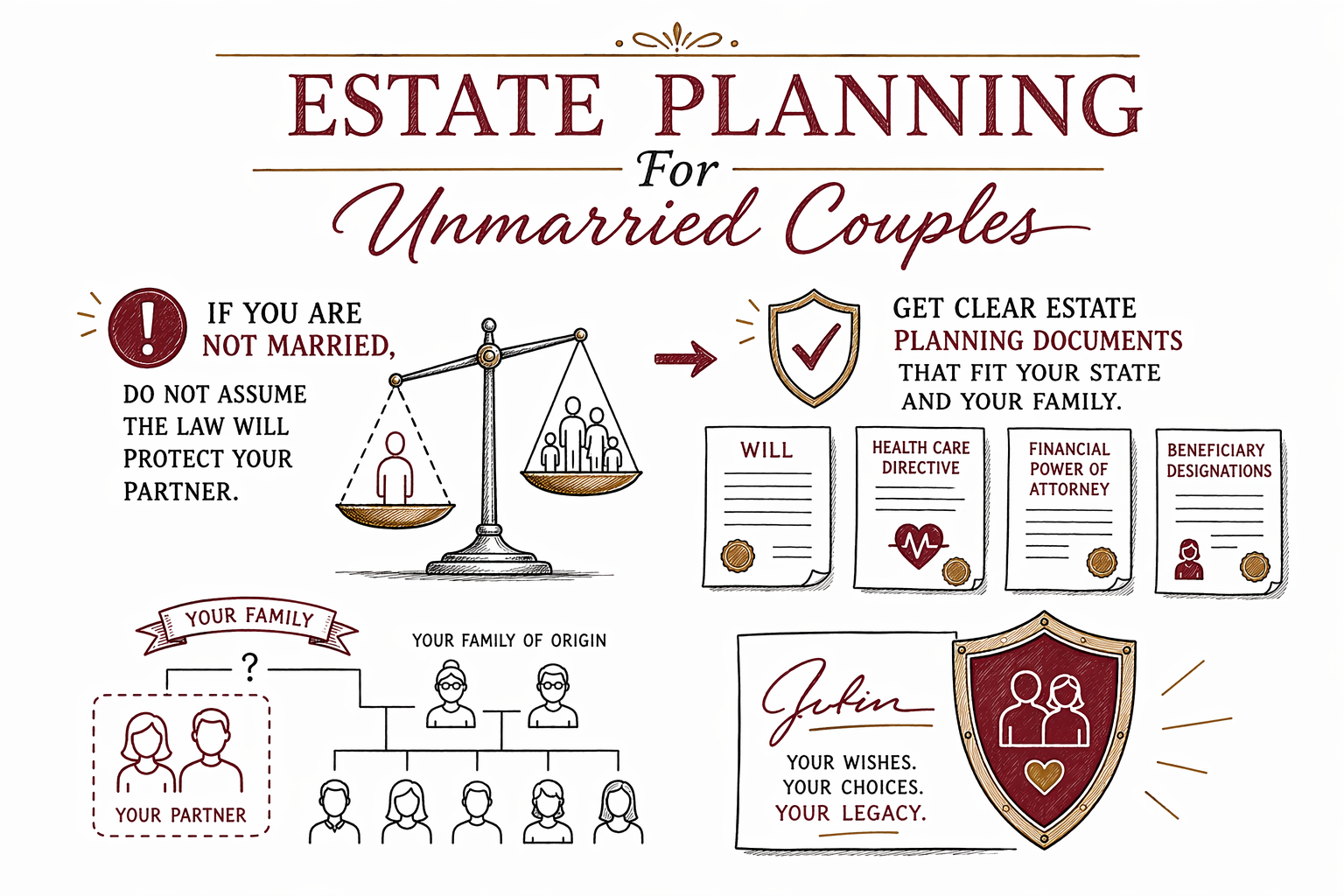

Nếu bạn không kết hôn hợp pháp, người bạn đời của bạn có thể có rất ít hoặc không có quyền tự động nào khi bạn qua đời hoặc khi bạn không thể tự đưa ra quyết định. Một kế hoạch di sản cẩn thận có thể giúp bảo vệ lẫn nhau, nhưng các quy định sẽ khác nhau theo từng tiểu bang.

Trả lời ngắn gọn

Có — các cặp đôi không kết hôn thường cần lập kế hoạch di sản thậm chí còn nhiều hơn các cặp đã kết hôn, vì pháp luật thường trao cho vợ/chồng những quyền tự động mà bạn đời không kết hôn không có.

Di chúc, giấy ủy quyền (power of attorney), các tài liệu chăm sóc sức khỏe và đôi khi là một trust (quỹ tín thác) còn sống có thể giúp bạn chọn ai sẽ nhận tài sản, ai được quyền ra quyết định, ai có thể quản lý tiền, và ai có thể thay mặt bạn trong trường hợp khẩn cấp về y tế. Nếu không có các tài liệu đó, luật của tiểu bang có thể ưu tiên họ hàng ruột thịt thay vì bạn đời của bạn.

Đây chỉ là thông tin giáo dục chung, không phải tư vấn pháp lý, thuế hay tài chính. Quy định về lập kế hoạch di sản và thủ tục chứng thực di chúc (probate) khác nhau theo từng tiểu bang, và cách sắp xếp phù hợp sẽ phụ thuộc vào gia đình, tài sản và mục tiêu của bạn.

Vì sao các cặp đôi không kết hôn có thể gặp rủi ro

Nếu một người qua đời mà không có di chúc hợp lệ, người đó được xem là “chết không để lại di chúc” (intestate). Ở nhiều tiểu bang, luật thừa kế không có di chúc sẽ chuyển tài sản cho con cái, cha mẹ hoặc các người thân khác — không phải cho bạn đời không kết hôn.

Nếu một người bị ốm hoặc bị thương và không thể tự hành động, người còn lại cũng có thể gặp khó khăn khi muốn đứng ra thay mặt trừ khi đã ký đúng các giấy tờ từ trước. Bệnh viện, ngân hàng hoặc công ty tài chính có thể yêu cầu có thẩm quyền pháp lý trước khi cung cấp thông tin hoặc làm theo chỉ dẫn.

Điều này có thể ảnh hưởng không chỉ đến tiền bạc. Nó có thể ảnh hưởng đến việc ai ở lại trong ngôi nhà, ai trả các hóa đơn, ai lo quyết định về tang lễ, và ai có thể trao đổi với bác sĩ. Với các cặp đôi đang nuôi con chung, việc này cũng có thể tạo ra những câu hỏi tách biệt về quan hệ cha mẹ và quyền giám hộ cần được rà soát theo luật của tiểu bang bạn.

Những tài liệu các cặp đôi không kết hôn thường cân nhắc

Kế hoạch cơ bản thường bắt đầu bằng một bản di chúc. Di chúc có thể nêu rõ ai sẽ nhận thừa kế tài sản của bạn, ai sẽ phụ trách di sản của bạn, và ai bạn muốn làm người giám hộ cho con chưa thành niên. Tuy nhiên, di chúc thường không tự động tránh thủ tục probate, và quy định lẫn chi phí probate sẽ khác nhau theo từng tiểu bang.

Giấy ủy quyền tài chính bền vững (durable financial power of attorney) có thể cho phép một người quản lý ngân hàng, hóa đơn và các nhiệm vụ tài chính khác nếu bạn không thể tự hành động. Giấy ủy quyền chăm sóc sức khỏe và chỉ dẫn trước (advance directive) có thể chỉ định ai là người ra quyết định y tế và giải thích mong muốn của bạn về việc chăm sóc.

Một số cặp đôi cũng sử dụng trust còn sống (living trust), đặc biệt nếu bạn sở hữu nhà, muốn có thêm sự riêng tư, có tài sản ở nhiều tiểu bang, có con từ mối quan hệ trước, hoặc muốn mọi thứ đơn giản hơn cho người được ở lại. Trust có thể giúp tránh probate đối với các tài sản được chuyển đúng cách vào trust, nhưng “trust không có vốn” — tức là trust chưa từng được cập nhật bằng các tài sản phù hợp — là một lỗi rất thường gặp.

Chỉ định người thụ hưởng (beneficiary designations) cũng rất quan trọng. Tài khoản hưu trí, bảo hiểm nhân thọ và một số tài khoản ngân hàng hoặc đầu tư có thể chuyển theo mẫu chỉ định người thụ hưởng, chứ không theo di chúc của bạn. Nếu các mẫu này cũ hoặc để trống, kế hoạch của bạn có thể không hoạt động như bạn kỳ vọng.

Những vấn đề quan trọng cần cùng nhau cân nhắc

Các cặp đôi không kết hôn thường cần nắm thật rõ về tài sản chung và tài sản riêng. Nếu chỉ có một người đứng tên trên giấy chứng nhận quyền sở hữu (deed), giấy tờ sở hữu (title) hoặc tài khoản, chi tiết đó có thể rất quan trọng sau khi một người qua đời hoặc mất năng lực hành động. Điều tương tự cũng đúng nếu một người đã mang nhiều tài sản hơn vào mối quan hệ, hoặc nếu một người có con từ mối quan hệ khác.

Bạn cũng có thể muốn trao đổi về việc ai có thể ở lại trong ngôi nhà, việc chi trả chi phí nên do ai thực hiện, ai sẽ nhận các vật dụng cá nhân, và liệu một trong hai bạn có muốn để lại một phần cho gia đình của người còn lại hay không. Đây là những chủ đề mang tính cảm xúc, nhưng các tài liệu rõ ràng có thể ngăn ngừa hiểu lầm và xung đột sau này.

Nếu bạn có con, đừng cho rằng mong muốn của bạn là hiển nhiên hoặc tự động được luật tiểu bang bảo vệ. Việc chỉ định người giám hộ trong di chúc là quan trọng, nhưng cha mẹ không kết hôn cũng có thể cần tư vấn cụ thể theo luật của tiểu bang về quan hệ cha mẹ, quyền nuôi con, và người nào có thẩm quyền pháp lý để hành động.

Những “lỗi vặt” thường gặp nên tránh

- Qua đời mà không có di chúc và nghĩ rằng bạn đời của bạn sẽ tự động được thừa kế

- Dựa vào các mẫu tự làm (DIY) có thể không đáp ứng quy định ký tên hoặc người làm chứng theo tiểu bang của bạn

- Quên các giấy ủy quyền và tài liệu chăm sóc sức khỏe

- Để nguyên các chỉ định người thụ hưởng cũ

- Lập trust nhưng không “bơm vốn” (không chuyển tài sản vào trust)

- Không chỉ định người giám hộ cho con chưa thành niên

- Giả định rằng tài khoản chung hoặc hóa đơn chung sẽ luôn tạo ra toàn quyền pháp lý trong mọi tình huống

Những vấn đề này khá phổ biến, và nhiều gia đình chỉ phát hiện ra khi đã có sẵn một cuộc khủng hoảng. Luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn có thể giúp bạn kiểm tra liệu các tài liệu của bạn có phù hợp với cuộc sống thực tế hay không.

Chi phí có thể là bao nhiêu và cách nhận hỗ trợ

Nhiều luật sư lập kế hoạch di sản tính phí trọn gói theo một mức cố định (flat fee), không tính theo giờ, cho gói lập kế hoạch thông thường. Mức rất chung — không phải là báo giá — có thể khoảng $300 đến $1,000 cho một gói di chúc đơn giản cho 1 người, khoảng $600 đến $2,000+ cho bộ tài liệu cơ bản của một cặp đôi, và khoảng $1,500 đến $5,000+ cho kế hoạch dựa trên trust. Con số thực tế sẽ phụ thuộc vào các tài liệu, mức độ phức tạp và tiểu bang.

Chi phí thường tăng nếu bạn muốn có living trust, sở hữu nhà, có con từ mối quan hệ trước, cần lập kế hoạch nhạy cảm với thuế, có tài sản ở hơn một tiểu bang, hoặc có các mong muốn phức tạp hơn. Trước khi bắt đầu bất kỳ công việc nào, hãy yêu cầu mức flat fee bằng văn bản và những gì mức đó bao gồm.

WillArbor là dịch vụ ghép cặp miễn phí cho các gia đình — không phải công ty luật, không phải luật sư, và không soạn thảo tài liệu hay tạo ra quan hệ luật sư–khách hàng. Chúng tôi chỉ thu thập thông tin liên hệ và ý định lập kế hoạch: tên của bạn, số điện thoại, email (tùy chọn), tiểu bang, bạn muốn lập kế hoạch điều gì và ngôn ngữ bạn ưu tiên. Chúng tôi không hỏi các giá trị tài sản, số tài khoản, nội dung tài liệu, số An sinh Xã hội (Social Security), thu nhập, hay các chi tiết di sản nhạy cảm khác.

Bạn có thể tìm hiểu thêm trong các hướng dẫn, xem các chủ đề lập kế hoạch thường gặp trên trang dịch vụ, hoặc được ghép cặp miễn phí với một luật sư lập kế hoạch di sản được cấp phép gần bạn. Hãy so sánh các lựa chọn của bạn, xác nhận giấy phép hành nghề của luật sư, và đảm bảo mức flat fee rõ ràng trước khi thuê bất kỳ ai.

Nếu bạn không kết hôn, đừng cho rằng pháp luật sẽ tự bảo vệ bạn đời của bạn — hãy chuẩn bị các tài liệu lập kế hoạch di sản rõ ràng, phù hợp với tiểu bang và gia đình của bạn.

Câu hỏi thường gặp

Nếu chúng tôi không kết hôn, bạn đời của tôi có được thừa kế tự động không?

Thông thường là không. Ở nhiều tiểu bang, nếu bạn qua đời mà không có di chúc hợp lệ hoặc kế hoạch lập sẵn khác, luật thừa kế theo trường hợp không có di chúc có thể trao tài sản cho họ hàng thay vì bạn đời không kết hôn của bạn.

Các cặp đôi không kết hôn có cần trust không?

Không phải lúc nào cũng cần. Một số cặp đôi làm tốt với di chúc và giấy ủy quyền, trong khi những cặp khác sử dụng living trust để giúp tránh probate hoặc xử lý tài sản phức tạp hơn hoặc các tình huống gia đình phức tạp hơn. Lựa chọn tốt nhất sẽ tùy thuộc vào tiểu bang của bạn và mục tiêu của bạn.

Di chúc có cho phép bạn đời của tôi ra quyết định y tế cho tôi không?

Không. Di chúc chủ yếu có hiệu lực sau khi bạn qua đời. Để ra quyết định y tế trong thời gian bạn còn sống, mọi người thường dùng giấy ủy quyền chăm sóc sức khỏe và các biểu mẫu chỉ dẫn trước liên quan, và các tài liệu này sẽ khác nhau theo từng tiểu bang.

Nếu chúng tôi đã điền sẵn biểu mẫu online rồi thì sao?

Hãy cẩn thận. Các biểu mẫu tự làm (DIY) là một vấn đề phổ biến nếu chúng không phù hợp với quy tắc của tiểu bang bạn hoặc tình huống gia đình của bạn. Luật sư lập kế hoạch di sản được cấp phép có thể rà soát liệu những biểu mẫu đó có khả năng hoạt động đúng như dự định hay không.

WillArbor có miễn phí không?

Có. WillArbor miễn phí cho các gia đình. Đây là dịch vụ ghép cặp, không phải công ty luật hay luật sư, và có thể giúp bạn kết nối với một luật sư lập kế hoạch di sản được cấp phép trong tiểu bang của bạn.

Trợ giúp liên quan

Sự khác biệt giữa di chúc và trust (living trust), khi nào phù hợp, và vì sao nhiều gia đình dùng cả hai.

Mở → Cách tránh thủ tục chứng thực di chúc (probate)Những cách hiểu đơn giản giúp gia đình giảm hoặc tránh thủ tục chứng thực di chúc — tín thác, chỉ định người thụ hưởng và hình thức sở hữu chung.

Mở → Nếu Mình Qua Đời Mà Không Có Di Chúc Thì Điều Gì Sẽ Xảy Ra?Luật thừa kế theo diện không có di chúc: tiểu bang xác định ai sẽ nhận tài sản thế nào — và vì sao điều đó có thể không phù hợp với mong muốn của bạn.

Mở →