Guías

Planificación patrimonial para parejas no casadas

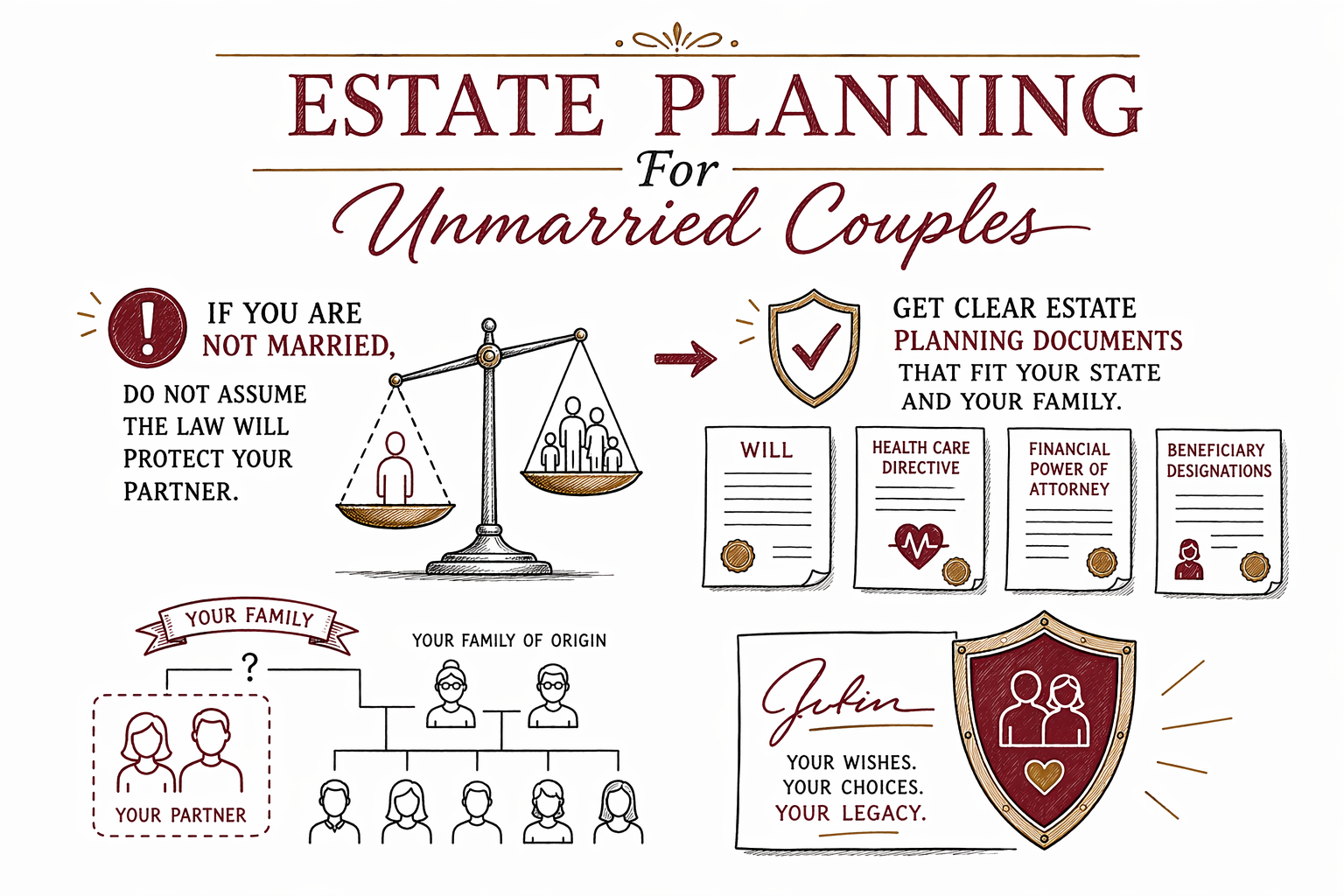

Si no están casados legalmente, es posible que su pareja tenga pocos o ningún derecho automático si fallece o si no puede tomar decisiones. Un plan patrimonial cuidadoso puede ayudar a protegerse mutuamente, pero las reglas varían según el estado.

La respuesta corta

Sí: las parejas no casadas a menudo necesitan planificación patrimonial incluso más que las parejas casadas, porque la ley normalmente otorga a los cónyuges derechos automáticos que las parejas no casadas no tienen.

Un testamento, poderes notariales, documentos de atención médica y, a veces, un fideicomiso en vida pueden ayudarles a elegir quién hereda, quién puede tomar decisiones, quién puede manejar el dinero y quién puede hablar por ustedes en una emergencia médica. Sin esos documentos, la ley estatal puede favorecer a los familiares consanguíneos en lugar de su pareja.

Esto es información educativa general únicamente, no asesoría legal, fiscal o financiera. Las reglas de planificación patrimonial y de sucesiones (probate) varían según el estado, y la forma correcta depende de su familia, sus bienes y sus objetivos.

Por qué las parejas no casadas pueden estar en riesgo

Si una pareja fallece sin un testamento válido, se dice que esa persona falleció “intestada”. En muchos estados, las leyes de sucesión intestada envían los bienes a los hijos, los padres u otros familiares, no a una pareja no casada.

Si una pareja se enferma o resulta lesionada y no puede actuar, la otra pareja también puede tener problemas para intervenir a menos que los documentos correctos se hayan firmado con anticipación. Un hospital, un banco o una compañía financiera pueden pedir una autorización legal antes de compartir información o seguir instrucciones.

Esto puede afectar más que el dinero. Puede afectar quién se queda en la casa, quién paga las cuentas, quién toma decisiones sobre el funeral y quién puede hablar con los médicos. Para las parejas que crían hijos juntos, también puede plantear preguntas separadas sobre paternidad/maternidad y tutela que deben revisarse conforme a la ley de su estado.

Documentos que las parejas no casadas suelen considerar

Un plan básico a menudo empieza con un testamento. Un testamento puede decir quién debe heredar su propiedad, quién debe encargarse de su patrimonio y quién desea como tutor de hijos menores. Pero un testamento por sí solo usualmente no evita la sucesión (probate), y las reglas y los costos del probate varían según el estado.

Un poder notarial financiero duradero puede permitir que alguien se encargue de operaciones bancarias, cuentas por pagar y otras tareas financieras si usted no puede actuar. Un poder notarial de atención médica y un testamento vital (advance directive) pueden nombrar a quién debe tomar decisiones médicas y explicar sus deseos sobre el cuidado.

Algunas parejas también usan un fideicomiso en vida, especialmente si tienen una casa, desean más privacidad, tienen propiedades en más de un estado, tienen hijos de una relación anterior o desean simplificarle las cosas a la persona que se queda. Un fideicomiso puede ayudar a evitar el probate para los bienes que se colocan correctamente dentro de él, pero un fideicomiso sin financiamiento —uno que nunca se actualizó con los bienes correctos— es un error común.

Las designaciones de beneficiario también importan. Las cuentas de retiro, el seguro de vida y algunas cuentas bancarias o de inversión pueden pasar por la forma de beneficiario, no por su testamento. Si esos formularios son antiguos o están en blanco, su plan puede no funcionar como usted espera.

Asuntos importantes que conviene analizar juntos

Las parejas no casadas a menudo necesitan ser muy claras sobre la propiedad compartida y la propiedad separada. Si solo aparece un nombre en una escritura, un título o una cuenta, ese detalle puede importar mucho después de un fallecimiento o una incapacidad. Lo mismo aplica si una persona aportó más bienes a la relación, o si una pareja tiene hijos de otra relación.

También puede que quiera hablar sobre quién puede quedarse en la casa, cómo se deben pagar los gastos, quién debe heredar los objetos personales y si cualquiera de ustedes quiere dejar algo a la familia de la otra persona. Son temas emocionales, pero los documentos claros pueden evitar confusión y conflictos más adelante.

Si tienen hijos, no asuma que sus deseos son obvios o automáticos conforme a la ley estatal. Nombrar tutores en un testamento es importante, pero los padres no casados también pueden necesitar asesoría específica de su estado sobre paternidad/maternidad, custodia y quién tiene autoridad legal para actuar.

Errores comunes que conviene evitar

- Fallecer sin un testamento y asumir que su pareja heredará automáticamente

- Confiar en formularios de bricolaje (DIY) que tal vez no cumplan con las reglas de firma o de testigos de su estado

- Olvidar los poderes notariales y los documentos de atención médica

- Dejar designaciones de beneficiario antiguas en su lugar

- Crear un fideicomiso, pero nunca financiarlo

- No nombrar un tutor para hijos menores

- Asumir que una cuenta conjunta o una cuenta compartida para pagar las cuentas otorga plena autoridad legal en toda situación

Estos problemas son comunes, y muchas familias no los descubren hasta que ya existe una crisis. Un abogado con licencia de planificación patrimonial en su estado puede ayudarles a revisar si sus documentos coinciden con su vida real.

Cuánto puede costar y cómo conseguir ayuda

Muchos abogados de planificación patrimonial cobran una tarifa fija (flat fee), no por hora, para la planificación estándar. Rangos muy generales —no son cotizaciones— podrían ser aproximadamente de $300 a $1,000 por un paquete sencillo de testamento para una persona, cerca de $600 a $2,000+ para los documentos básicos de una pareja, y aproximadamente de $1,500 a $5,000+ para un plan basado en un fideicomiso. El número real depende de los documentos, la complejidad y el estado.

Los costos a menudo aumentan si desea un fideicomiso en vida, si tiene una casa, si tiene hijos de una relación anterior, si necesita planificación sensible a temas fiscales, si tiene propiedades en más de un estado, o si tiene deseos más complicados. Antes de que empiece cualquier trabajo, pida la tarifa fija por escrito y qué incluye.

WillArbor es un servicio gratuito de emparejamiento para familias — no es una firma de abogados, no es un abogado, y no redacta documentos ni crea una relación abogado-cliente. Solo recopilamos información de contacto e intención de planificación: su nombre, teléfono, correo electrónico opcional, estado, qué quieren planear y el idioma preferido. No pedimos valores de bienes, números de cuentas, contenido de documentos, números de Seguro Social, ingresos u otros detalles sensibles de su patrimonio.

Puede saber más en nuestros guías, ver temas comunes de planificación en nuestra página de servicios, o empatarse gratis con un abogado con licencia de planificación patrimonial cerca de usted. Compare sus opciones, confirme la licencia del abogado y asegúrese de que la tarifa fija esté clara antes de contratar a alguien.

Si no están casados, no asuman que la ley protegerá a su pareja: obtengan documentos claros de planificación patrimonial que se ajusten a su estado y a su familia.

Preguntas frecuentes

Si no estamos casados, ¿mi pareja hereda automáticamente?

Por lo general, no. En muchos estados, si usted fallece sin un testamento válido u otra planificación, la ley de sucesión intestada podría otorgar los bienes a familiares en lugar de a su pareja no casada.

¿Las parejas no casadas necesitan un fideicomiso?

No siempre. Algunas parejas lo resuelven bien con testamentos y poderes notariales, mientras que otras usan un fideicomiso en vida para ayudar a evitar el probate o para manejar bienes o situaciones familiares más complejas. La mejor opción depende de su estado y de sus objetivos.

¿Un testamento puede permitir que mi pareja tome decisiones médicas por mí?

No. Un testamento habla principalmente después del fallecimiento. Para decisiones médicas durante su vida, las personas a menudo usan un poder notarial de atención médica y formularios relacionados de testamento vital (advance directive), que varían según el estado.

¿Qué pasa si ya llenamos formularios en línea?

Tenga cuidado. Los formularios de bricolaje (DIY) son un problema común si no coinciden con las reglas de su estado o con su situación familiar. Un abogado con licencia de planificación patrimonial puede revisar si es probable que funcionen como se pretende.

¿WillArbor es gratis?

Sí. WillArbor es gratis para familias. Es un servicio de emparejamiento, no una firma de abogados ni un abogado, y puede ayudarles a conectarse con un abogado con licencia de planificación patrimonial en su estado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →