Documentos

Directivas anticipadas y testamentos vitales

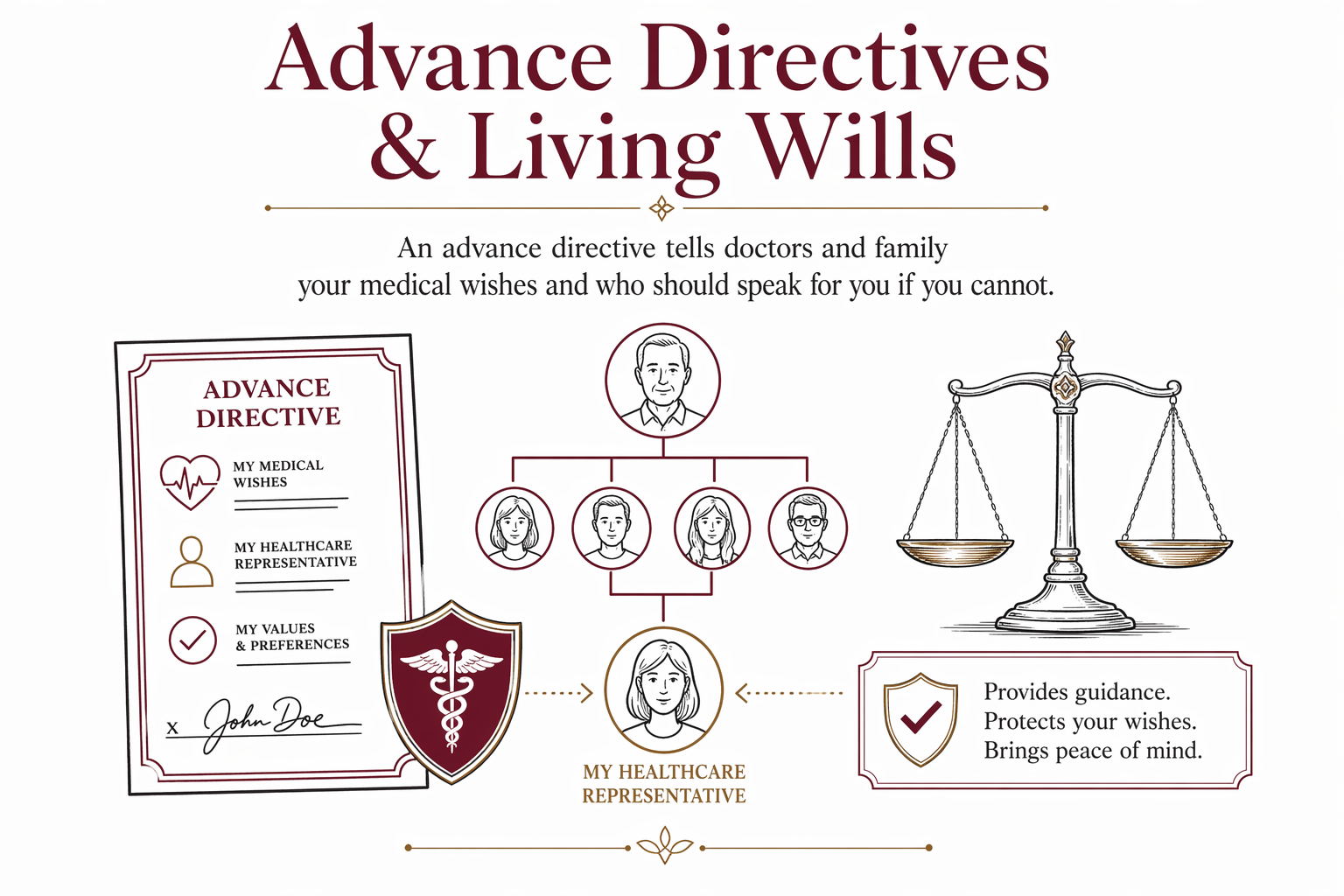

Una directiva anticipada le dice a los médicos y a la familia qué tipo de atención médica deseas si no puedes hablar por ti mismo(a). También puede nombrar a la persona en quien confías para que tome decisiones de salud por ti.

Qué es una directiva anticipada

Una directiva anticipada es un conjunto de documentos de planeación de atención médica. En muchos estados, incluye un testamento vital y un poder médico para la atención de la salud, a veces llamado representante de atención médica o sustituto de atención médica. Los nombres exactos y las reglas varían según el estado.

Un testamento vital normalmente indica qué tipos de tratamientos para sostener la vida quieres o no quieres en ciertas situaciones médicas graves. Un poder médico para la atención de la salud nombra a la persona que puede hablar con los médicos y tomar decisiones de atención médica por ti si no puedes hablar por ti mismo(a).

Estos documentos tratan sobre atención médica, no sobre dinero. No reemplazan un poder notarial financiero regular, un testamento, ni un fideicomiso (trust) en vida. Tampoco permiten que alguien cambie quién hereda tu propiedad después de tu fallecimiento.

Qué hace — y qué no hace

Una directiva anticipada puede ayudar a reducir la confusión durante una crisis médica. Le brinda a tu familia y a los médicos un registro por escrito de tus deseos, y puede aclarar quién debe hablar por ti si estás inconsciente, confundido(a) o demasiado enfermo(a) para decidir.

No resuelve todos los problemas. No puede cubrir cada situación médica posible, y puede que no controle la atención de la misma manera en cada estado o sistema de salud. Los médicos aun así pueden necesitar interpretar tus instrucciones en situaciones reales.

Tampoco maneja herencias, evita el trámite sucesorio (probate), ni nombra tutores para niños. Para esos temas, a menudo las familias necesitan otros documentos de planeación, como un testamento, un fideicomiso o un poder financiero. Puedes leer más sobre opciones comunes de planeación en nuestra página services.

Quién debería tener una

Casi todo adulto debería considerar una directiva anticipada, no solo las personas mayores. Una enfermedad grave o un accidente puede ocurrir a cualquier edad. Si tienes 18 años o más, los médicos no necesariamente seguirán automáticamente a un padre, pareja, hermano(a) o hijo(a) adulto(a) a menos que la ley de tu estado lo permita o hayas firmado los documentos correctos.

Este documento puede ser especialmente importante si estás casado(a), tienes hijos, vives lejos de la familia, tienes deseos religiosos o personales firmes sobre el tratamiento, o quieres que exista una sola persona de confianza para evitar desacuerdos entre familiares. También puede ayudar a familias reconstituidas y parejas no casadas al dejar clara tu elección.

Si el inglés no es tu idioma principal, vale la pena tener un cuidado adicional. Quieres que el documento sea válido en tu estado y que tus decisiones se entiendan claramente. Un abogado con licencia de planeación patrimonial (estate planning) en tu estado puede explicar las reglas del estado y ayudarte a preparar documentos que se ajusten a tu situación.

Qué incluir y cómo se configura

La mayoría de las personas empieza eligiendo un agente de atención médica: la persona que hablará por ti si es necesario. Esta persona debe ser alguien tranquilo(a), confiable y dispuesto(a) a seguir tus deseos, incluso bajo estrés. También puedes, por lo general, nombrar una persona suplente en caso de que tu primera opción no pueda servir.

Normalmente analizarás preguntas como si deseas RCP en ciertas situaciones, si te gustaría que te coloquen máquinas para respirar o sondas de alimentación, cuánta analgesia para el dolor deseas, y si quieres donación de órganos u otras instrucciones específicas. Las opciones correctas dependen de tus valores, tu salud y los formularios de tu estado.

Un abogado con licencia de planeación patrimonial puede ayudarte a entender el lenguaje, las reglas sobre testigos o notarización, y a quién se deben entregar copias. Esta es información educativa general, no asesoría legal, y la ley estatal varía.

- Elige a tu agente de atención médica y una persona de respaldo si está permitido

- Habla sobre tus deseos médicos con palabras claras

- Firma el documento de la manera que exige tu estado

- Entrega copias a tu agente, médico y a tu familia cercana

Errores comunes que cometen las familias

Un error común es pensar que un testamento vital y un testamento de última voluntad son lo mismo. No lo son. El testamento vital trata sobre el tratamiento médico mientras estás vivo(a) pero no puedes hablar. El testamento de última voluntad trata sobre propiedades y tutores después de la muerte.

Otro error es firmar un formulario de “hazlo tú mismo(a)” (DIY) que no cumple con las reglas de tu estado. Los documentos de planeación patrimonial varían según el estado, y que falte el testigo correcto o el paso de notarización incorrecto puede causar problemas en el peor momento. Las familias también se olvidan de actualizar formularios antiguos después de un matrimonio, divorcio, mudanza a otro estado o si se rompe la relación con la persona que aparece nombrada.

Un error final es esconder el documento en un cajón donde nadie pueda encontrarlo. Una directiva anticipada solo ayuda si las personas correctas saben que existe y pueden obtenerla rápido. Habla con tu familia, médico y agente de atención médica sobre tus deseos.

Otros errores de planeación también pueden afectar a la familia más adelante, incluyendo fallecer sin testamento, designaciones de beneficiario desactualizadas, un fideicomiso no financiado o no nombrar un tutor para los niños. Una revisión completa con un abogado con licencia de planeación patrimonial puede ayudarte a identificar vacíos.

Cuánto puede costar y cómo encontrar al abogado correcto

El costo depende de los documentos que necesitas, la complejidad de tu situación y tu estado. Muchos abogados de planeación patrimonial cobran una tarifa fija (flat fee), no por hora, por este tipo de trabajo. Para un paquete básico de directiva anticipada o testamento vital, las familias a menudo ven rangos de tarifa fija de alrededor de $100 a $500. Si forma parte de un plan de patrimonio más amplio, el paquete total puede ser mayor. Estos son rangos generales, no son cotizaciones.

Las tarifas pueden subir si quieres un plan completo, si hay circunstancias familiares inusuales, si deseas instrucciones personalizadas detalladas, si necesitas actualizaciones después de mudarte a otro estado, o si quieres preparar varios documentos relacionados juntos. Antes de que comience cualquier trabajo, pide por escrito la tarifa fija y qué documentos están incluidos. Puedes aprender más en nuestra página costs.

WillArbor es un servicio gratuito de emparejamiento para familias. No somos una firma legal, no somos un abogado, y no redactamos documentos ni creamos una relación abogado-cliente. Simplemente te ayudamos a conectarte con un abogado con licencia de planeación patrimonial cerca de ti o dentro de tu estado. Para la familia siempre es gratis.

Cuando estés listo(a), puedes get matched. Solo recopilamos información de contacto e intención de planeación —como tu nombre, teléfono, correo electrónico opcional, estado, lo que quieres planear e idioma preferido— para que puedas comparar abogados, elegir a quién contratar y confirmar por tu cuenta la tarifa fija por escrito.

Una directiva anticipada le dice a los médicos y a la familia cuáles son tus deseos médicos y quién debería hablar por ti si no puedes.

Preguntas frecuentes

¿Un testamento vital es lo mismo que un testamento regular?

No. Un testamento vital normalmente establece deseos médicos si no puedes hablar por ti mismo(a). Un testamento regular dice quién hereda propiedades y quién puede cuidar a los hijos menores después del fallecimiento.

¿Necesito una directiva anticipada si soy joven y estoy saludable?

Muchos adultos todavía eligen una porque una emergencia médica puede ocurrir a cualquier edad. Puede dejar claro quién debería hablar por ti y qué atención te gustaría recibir.

¿Puedo escribir mi propia directiva anticipada?

Algunos estados proporcionan formularios, pero las reglas y la redacción varían según el estado. Los formularios de “hazlo tú mismo(a)” pueden fallar si no cumplen con los requisitos de tu estado, así que muchas familias prefieren que un abogado con licencia de planeación patrimonial los revise o los prepare.

¿Este documento le permite a alguien manejar mi dinero también?

Por lo general, no. Los documentos de decisiones de atención médica son diferentes a un poder financiero. Si quieres que alguien maneje facturas o cuentas, pregunta sobre un documento financiero separado.

¿Con qué frecuencia debería actualizarla?

Revísala después de cambios importantes en la vida, como matrimonio, divorcio, mudanza a un estado nuevo, un diagnóstico serio, o si el agente que elegiste ya no es la persona adecuada. Las reglas del estado también pueden cambiar.

¿Cómo encuentro a un abogado para esto?

Busca un abogado con licencia de planeación patrimonial en tu estado y confirma la licencia ante el colegio de abogados antes de contratarlo. WillArbor puede ayudarte a hacer un emparejamiento de forma gratuita para que compares abogados y elijas el que mejor se sienta para tu familia.

Ayuda relacionada

Un testamento dice quién recibe qué y quién queda a cargo después de que usted fallece; aquí tiene qué hace, cuánto cuesta y cómo prepararlo de la manera correcta.

Abrir → Fideicomisos en vida (Living Trusts)Un fideicomiso en vida puede evitar el proceso sucesorio (probate) y dar control sobre cómo y cuándo su familia recibe lo que usted deja. Aquí está la versión en español sencillo.

Abrir → Poderes notarialesUn poder notarial permite que alguien de confianza tome decisiones por usted sobre dinero o salud si no puede — así es como funcionan los dos tipos principales.

Abrir →