Hướng dẫn

Cách tránh thủ tục tòa án (probate) đối với một căn nhà?

Bạn có thể tránh thủ tục tòa án (probate) đối với một căn nhà bằng cách sắp xếp hình thức sở hữu đúng (thường là **quỹ tín thác sống/ living trust** hoặc cách đồng sở hữu/chỉ định người thụ hưởng phù hợp). Tìm hiểu các lựa chọn phổ biến, sau đó trao đổi với một **luật sư lập kế hoạch di sản được cấp phép** tại tiểu bang của bạn.

Trả lời nhanh: thường probate xảy ra như thế nào—và điều gì hay giúp giảm/né tránh

Probate là quy trình của tòa án dùng để chuyển tài sản của một người sang cho những người họ đã chọn sau khi qua đời—nếu tài sản đó được đứng tên theo cách không tự động chuyển giao ngoài probate.

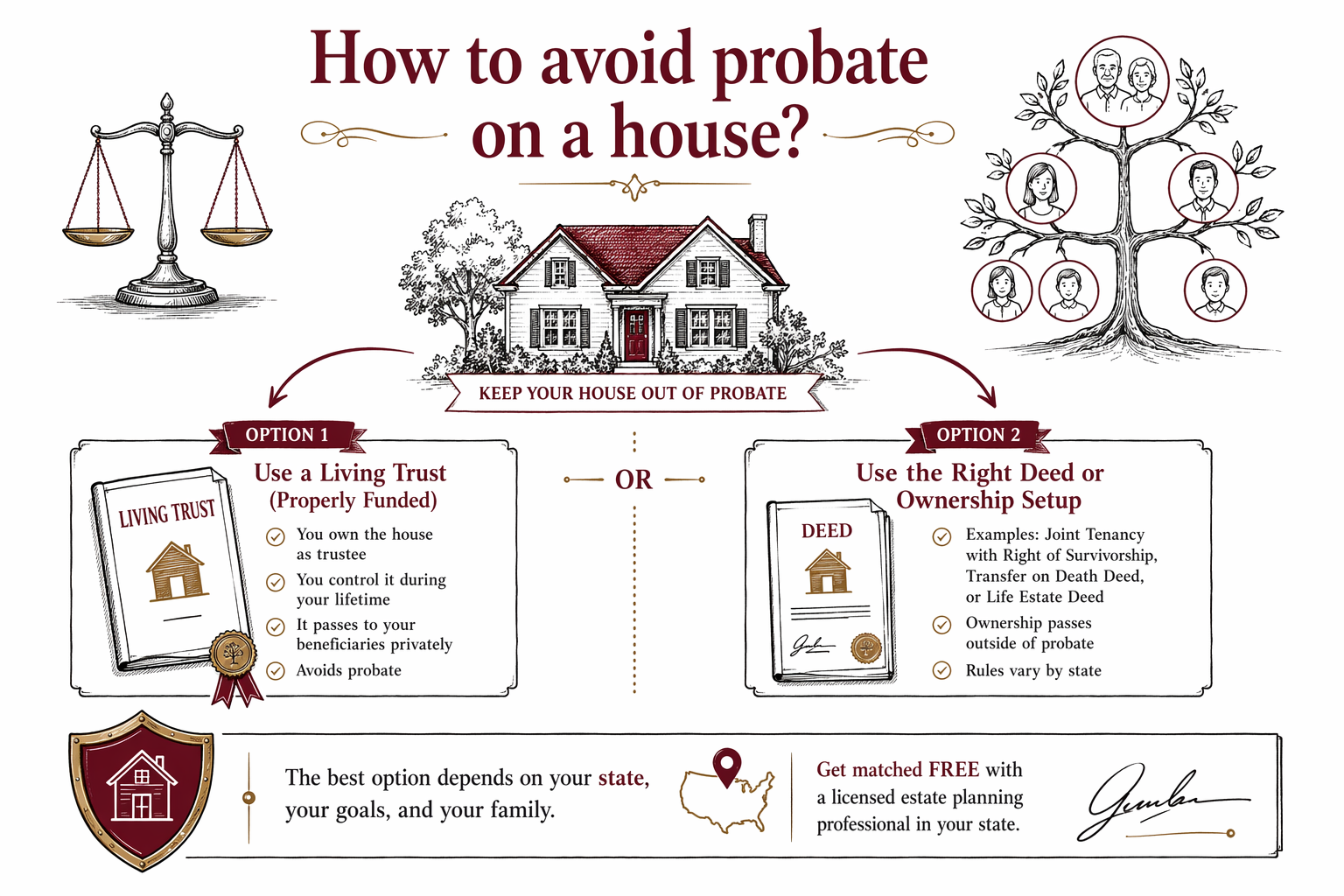

Đối với một căn nhà, những cách phổ biến nhất để các gia đình giảm hoặc tránh probate là:

- Đưa căn nhà vào một quỹ tín thác sống/ living trust được thiết lập đúng (và “nạp quỹ” cho trust bằng cách chuyển quyền đứng tên)

- Dùng quy tắc đồng sở hữu (ví dụ, đồng sở hữu kèm “quyền được sống tiếp/ right of survivorship”, nếu tiểu bang của bạn cho phép)

- Dùng chỉ định người thụ hưởng đối với bất động sản nếu tiểu bang của bạn cho phép (một số tiểu bang cho phép cơ chế nhất định; những nơi khác thì không)

Vì quy định khác nhau theo từng tiểu bang, lựa chọn “tốt nhất” sẽ phụ thuộc vào luật của tiểu bang bạn, hiện giấy chứng nhận/quyền (deed) đang được ghi như thế nào, và tình hình gia đình của bạn. Một luật sư lập kế hoạch di sản được cấp phép có thể xác nhận phương án nào sẽ phù hợp nơi bạn đang sống.

Lựa chọn 1 (thường là mạnh nhất): living trust + đưa căn nhà vào trust

Living trust là một sắp xếp pháp lý có thể nắm giữ tài sản trong thời gian bạn còn sống và chỉ định nơi tài sản sẽ đi sau khi bạn qua đời, mà không cần dùng quy trình probate của tòa án đối với phần tài sản do trust sở hữu.

Trên thực tế, việc tránh probate thường phụ thuộc vào một bước quan trọng: căn nhà phải được đứng tên trong quỹ tín thác/ trust (việc này đôi khi được gọi là “funding” trust). Nếu bạn tạo trust nhưng vẫn giữ căn nhà đứng tên của chính bạn, probate có thể vẫn xảy ra.

Lưu ý quan trọng: dù có trust, các vấn đề khác vẫn có thể gây chậm trễ hoặc phát sinh giấy tờ (ví dụ: lien/cầm giữ tài sản, thuế, hoặc sai sót trong cách chuyển quyền sở hữu). Quy định và yêu cầu khác nhau theo từng tiểu bang, vì vậy tốt nhất bạn nên xác minh với luật sư.

Lựa chọn 2: đồng sở hữu (right of survivorship) hoặc các cách được tiểu bang chấp thuận khác

Một số gia đình dùng đồng sở hữu để khi một người đồng sở hữu qua đời, người còn sống tiếp tục giữ tài sản một cách tự động theo cấu trúc ghi trong deed. Cách này đôi khi được mô tả là “quyền được sống tiếp/ right of survivorship.”

Cách này có thể tránh probate đối với căn nhà trong nhiều trường hợp, nhưng không phải lúc nào cũng là lựa chọn lý tưởng. Ở một số trường hợp, cách này có thể ảnh hưởng đến kế hoạch Medicaid, làm phức tạp việc sau này tài sản được xử lý như thế nào, và có thể tạo ra vấn đề nếu “người còn sống” không phải là người mà bạn muốn giữ lại mọi thứ lâu dài.

Ngoài ra, deed rất “kỹ”: cách viết chính xác và việc thiết lập quyền sở hữu sẽ tạo ra sự khác biệt. Nếu deed không được viết theo đúng cách mà tiểu bang kỳ vọng, bạn vẫn có thể kết thúc với probate.

Lựa chọn 3: chỉ định người thụ hưởng cho bất động sản (chỉ khi tiểu bang của bạn cho phép)

Một số tiểu bang cho phép một số công cụ chỉ định người thụ hưởng đối với bất động sản, giúp tài sản có thể chuyển giao mà không cần probate nếu được thiết lập đúng. Các tiểu bang khác không cho phép cách tiếp cận này đối với những căn nhà thông thường.

Nếu mục tiêu của bạn là tránh probate, đừng dựa vào tin đồn hoặc biểu mẫu tự làm (DIY) từ tiểu bang khác. Tên giống nhau cho một mẫu đơn hoặc phương thức vẫn có thể hoạt động khác đi tùy theo luật của tiểu bang.

Một luật sư lập kế hoạch di sản được cấp phép có thể cho bạn biết tiểu bang của bạn có cho phép chuyển giao kiểu “người thụ hưởng” đối với căn nhà hay không và những yêu cầu là gì, để bạn không vô tình tạo một kế hoạch bị thất bại.

Những lỗi thường gặp vẫn có thể dẫn đến probate (dù có “kế hoạch”)

Nhiều gia đình bất ngờ khi biết rằng probate vẫn có thể xảy ra vì những vấn đề có thể tránh được. Dưới đây là các lỗi phổ biến nhất:

- Qua đời mà không có di chúc (“intestacy”). Dù bạn dự định chuyển căn nhà cho người thừa kế, việc không có kế hoạch di sản rõ ràng có thể khiến tòa án phải vào cuộc.

- Kế hoạch đã lỗi thời. Chỉ định người thụ hưởng, cách ghi quyền sở hữu trong deed, và tài liệu trust có thể không còn khớp theo thời gian.

- Tài liệu DIY không đúng với tiểu bang của bạn. Quy định lập kế hoạch di sản và quy định probate khác nhau theo từng tiểu bang; biểu mẫu dùng nơi khác có thể không áp dụng được ở nơi bạn sống.

- Trust chưa được “fund”/ nạp tài sản. Bạn tạo living trust nhưng không chuyển quyền sở hữu căn nhà vào trust, nên căn nhà vẫn có thể bị xử lý theo probate.

- Giả định rằng quy tắc người thụ hưởng là tự động. Bất động sản thường tuân theo quy tắc deed/quyền sở hữu—không chỉ theo “ước nguyện cuối cùng” mà bạn viết trong một lá thư.

- Không có phương án dự phòng rõ ràng. Nếu có điều gì không diễn ra như kỳ vọng, bạn cần có kế hoạch về người sẽ xử lý tình huống và căn nhà sẽ được chuyển giao như thế nào.

Vì bạn đang bảo vệ tương lai của một thành viên trong gia đình, việc nhờ luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn kiểm tra lại là rất đáng giá.

Bước tiếp theo cần làm gì (hỗ trợ miễn phí để tìm luật sư được cấp phép)

Hãy bắt đầu bằng cách ghép cặp với một luật sư lập kế hoạch di sản được cấp phép gần bạn để xây dựng một kế hoạch phù hợp với tiểu bang của bạn và mục tiêu của bạn. WillArbor là dịch vụ KHỚP NỐI MIỄN PHÍ—chúng tôi giúp gia đình kết nối với luật sư, nhưng chúng tôi không phải là công ty luật, không soạn thảo tài liệu, và không cung cấp tư vấn pháp lý.

Khi bạn yêu cầu được ghép cặp, bạn sẽ cung cấp thông tin liên hệ và ý định lập kế hoạch của bạn (ví dụ: “tránh probate đối với một căn nhà” và tiểu bang của bạn cùng ngôn ngữ bạn muốn). Chúng tôi không hỏi giá trị tài sản, số tài khoản, SSN, hoặc các chi tiết nhạy cảm.

Về chi phí: lập kế hoạch di sản cho một căn nhà thường được báo theo phí trọn gói (flat fee) (không phải tính theo giờ), ví dụ cho di chúc và/hoặc living trust và phần việc deed/title (quyền đứng tên). Khoảng phí trọn gói điển hình thay đổi rất rộng tùy tiểu bang và mức độ phức tạp, nhưng bạn có thể thấy mức dao động như $1,500–$3,500 cho gói cơ bản tiêu chuẩn và $3,000–$6,000+ khi có thêm tài liệu, nhiều bất động sản, hoặc liên quan đến việc “funding” trust/chuyển giao quyền sở hữu. Đây không phải là báo giá—luật sư của bạn sẽ xác nhận mức phí trọn gói chính xác bằng văn bản sau khi xem xét tình huống của bạn.

Nếu bạn đang lo lắng ngay lúc này, điều đó là dễ hiểu. Một buổi tư vấn ngắn có thể làm rõ phương án nào thực sự giúp tránh probate tại tiểu bang của bạn và những bước cần thiết để kế hoạch hoạt động đúng như dự định.

Để tránh probate đối với một căn nhà, các gia đình thường dùng living trust (được nạp tài sản đúng cách) hoặc cách sắp xếp đúng trong deed/quyền sở hữu, nhưng lựa chọn tốt nhất còn tùy vào tiểu bang của bạn—hãy được ghép cặp miễn phí với một luật sư lập kế hoạch di sản để xác nhận phương án nào sẽ hoạt động.

Câu hỏi thường gặp

Nếu tôi đưa căn nhà vào trust, thì có chắc chắn là sẽ tránh probate không?

Thường là giúp giảm probate, nhưng không phải lúc nào cũng là cam kết chắc chắn. Việc có tránh được probate hay không phụ thuộc vào quy định của tiểu bang bạn và việc trust được thiết lập đúng cũng như việc “fund” bằng cách chuyển quyền sở hữu căn nhà sang trust. Một luật sư lập kế hoạch di sản được cấp phép tại tiểu bang của bạn có thể xác nhận cách thức hoạt động cho tình huống cụ thể của bạn.

Tôi có thể tránh probate bằng cách chỉ định một người để họ nhận căn nhà trực tiếp không?

Đôi khi có thể, nhưng bất động sản thường tuân theo quy tắc deed/quyền sở hữu. Một số tiểu bang cho phép chuyển giao kiểu người thụ hưởng cho một số loại tài sản, trong khi những nơi khác thì không. Vì quy định thay đổi theo từng tiểu bang, điều quan trọng là phải xác nhận nơi bạn sống cho phép gì trước khi dựa vào một kế hoạch.

Nếu deed của tôi hiện chỉ đứng tên tôi—tôi có cần phải thay đổi không?

Nếu mục tiêu của bạn là tránh probate, bạn có thể cần thay đổi cách căn nhà được đứng tên (ví dụ, đưa vào living trust) hoặc dùng một phương án khác được tiểu bang chấp thuận. Bước đúng sẽ tùy thuộc vào tiểu bang của bạn và nội dung chữ trong deed hiện tại, vì vậy luật sư nên xem xét deed và các tài liệu của bạn để xác nhận con đường an toàn nhất.

Mẫu DIY có phải là ý tưởng tốt để tránh probate đối với một căn nhà không?

DIY có thể rủi ro vì quy định lập kế hoạch di sản và probate khác nhau theo từng tiểu bang, và quy tắc về quyền sở hữu bất động sản khá chi tiết. Các lỗi phổ biến—như giấy tờ không đúng, thiếu chữ ký, hoặc trust chưa được nạp tài sản—vẫn có thể khiến probate xảy ra. Luật sư lập kế hoạch di sản được cấp phép có thể giúp bạn tránh các sai sót thường gặp.

Trợ giúp liên quan

Sự khác biệt giữa di chúc và trust (living trust), khi nào phù hợp, và vì sao nhiều gia đình dùng cả hai.

Mở → Cách tránh thủ tục chứng thực di chúc (probate)Những cách hiểu đơn giản giúp gia đình giảm hoặc tránh thủ tục chứng thực di chúc — tín thác, chỉ định người thụ hưởng và hình thức sở hữu chung.

Mở → Nếu Mình Qua Đời Mà Không Có Di Chúc Thì Điều Gì Sẽ Xảy Ra?Luật thừa kế theo diện không có di chúc: tiểu bang xác định ai sẽ nhận tài sản thế nào — và vì sao điều đó có thể không phù hợp với mong muốn của bạn.

Mở →