Guías

¿Cómo evitar el proceso de probate en una casa?

Es posible que pueda evitar el proceso de probate en una casa usando el tipo correcto de propiedad (a menudo un fideicomiso en vida o la forma correcta de copropiedad/designación de beneficiario). Conozca las opciones comunes y luego hable con un abogado de planificación patrimonial con licencia en su estado.

Respuesta rápida: cómo normalmente ocurre el probate — y qué suele ayudar

Probate es el proceso judicial que se usa para transferir los bienes de una persona a las personas que eligió después de su fallecimiento, si esos bienes están titulados de una manera que no pasa automáticamente fuera del probate.

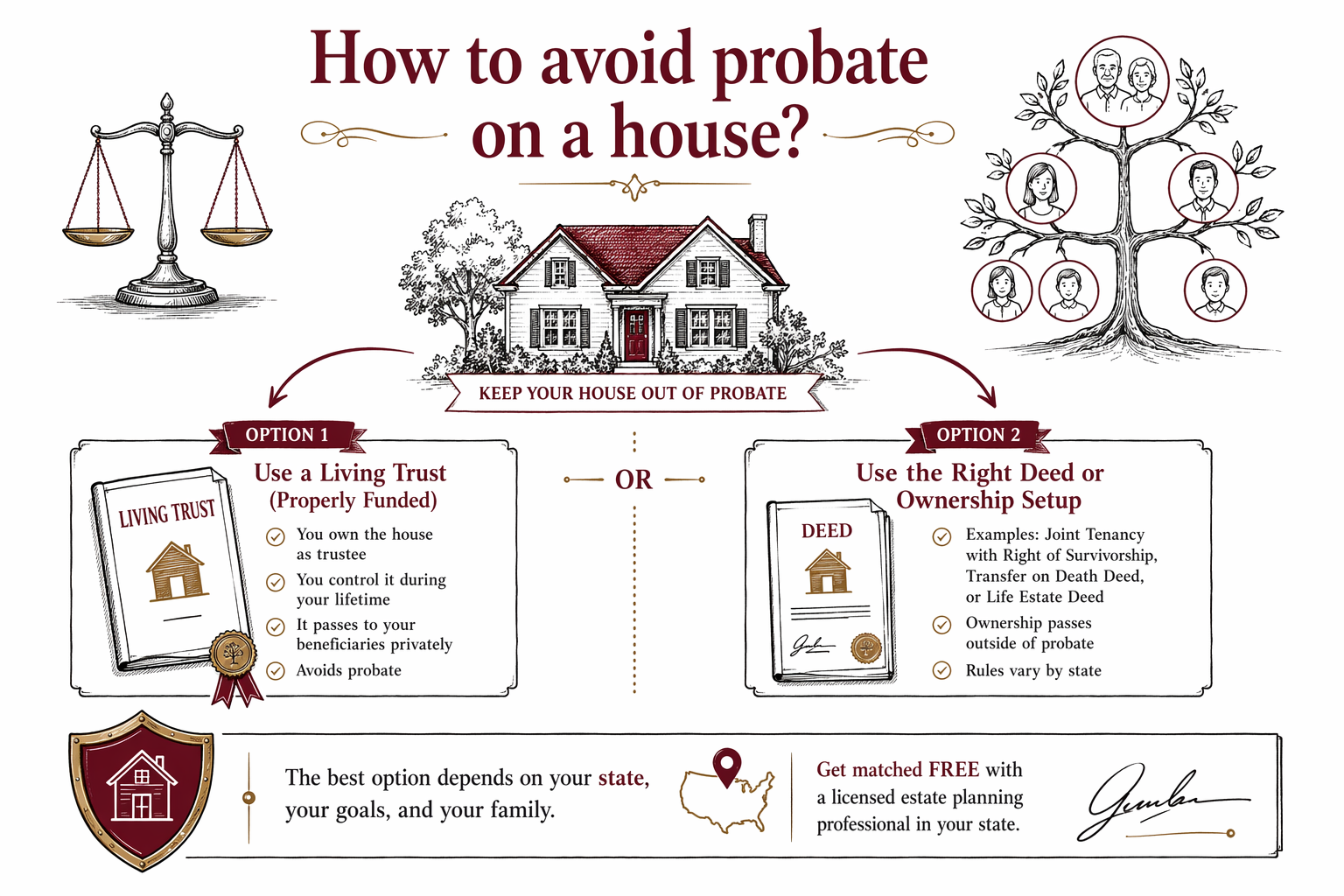

Para una casa, las formas más comunes en que las familias reducen o evitan el probate son:

- Poner la casa dentro de un fideicomiso en vida (y mantener el fideicomiso “financiado” transfiriendo el título)

- Usar reglas de copropiedad (por ejemplo, copropiedad conjunta que tenga un “derecho de supervivencia”, cuando esté permitido)

- Usar designaciones de beneficiario cuando su estado lo permita para bienes raíces (algunos estados permiten ciertos mecanismos; otros no)

Como las reglas varían por estado, la “mejor” opción depende de la ley de su estado, de cómo está redactado el acta/título actualmente y de la situación de su familia. Un abogado de planificación patrimonial con licencia puede confirmar qué funcionará donde usted vive.

Opción 1 (a menudo la más sólida): un fideicomiso en vida + poner la casa en él

Un fideicomiso en vida es un acuerdo legal que puede mantener propiedades durante su vida y señalar a dónde van después de su fallecimiento, sin usar el proceso judicial de probate para los bienes que están dentro del fideicomiso.

En la práctica, evitar el probate a menudo depende de un paso clave: la casa debe estar titulada a nombre del fideicomiso (a veces se le llama “financiar” el fideicomiso). Si crea un fideicomiso pero mantiene la casa a su nombre, es posible que el probate aún ocurra.

Importante: incluso con un fideicomiso, otros temas pueden seguir causando demoras o papeleo (por ejemplo, gravámenes, impuestos o errores en cómo se transfiere el título). Las reglas y requisitos varían por estado, así que lo mejor es verificarlo con un abogado.

Opción 2: copropiedad (derecho de supervivencia) u otras formas aprobadas por su estado

Algunas familias usan copropiedad para que, cuando uno de los propietarios fallece, el propietario sobreviviente conserve la propiedad automáticamente según la estructura del acta/título. A veces se describe como un “derecho de supervivencia”.

Este enfoque puede evitar el probate para la casa en muchas situaciones, pero no siempre es lo ideal. En algunos casos puede afectar la planificación de Medicaid, complicar el tratamiento posterior de la propiedad y generar problemas si el “sobreviviente” no es la persona que usted habría elegido para que conserve todo a largo plazo.

Además, las escrituras/actas son delicadas: el texto exacto y cómo está configurada la propiedad importan. Si el acta no está redactada como el estado lo espera, puede terminar en probate de todos modos.

Opción 3: designaciones de beneficiario para bienes raíces (solo si su estado lo permite)

Algunos estados permiten ciertas herramientas de beneficiario para bienes raíces, lo que puede permitir que la propiedad pase sin probate si se configura correctamente. Otros estados no permiten este enfoque para casas típicas.

Si su meta es evitar el probate, no se base en rumores o formularios de “hágalo usted mismo” de otro estado. El mismo nombre para un formulario o método puede funcionar de manera diferente según la ley del estado.

Un abogado de planificación patrimonial con licencia puede decirle si su estado permite transferencias tipo beneficiario para una casa y cuáles son los requisitos para que no termine creando un plan que falle sin querer.

Errores comunes que aún pueden llevar a probate (incluso con “planes”)

Muchas familias se sorprenden al saber que el probate aún puede ocurrir debido a problemas que se podrían evitar. Estos son los errores más comunes:

- Morir sin testamento (“intestacy”). Incluso si planea dejar la casa, no tener un plan patrimonial claro puede activar la intervención del tribunal.

- Un plan desactualizado. Las designaciones de beneficiario, la propiedad del acta/título y los documentos del fideicomiso pueden volverse inconsistentes con el tiempo.

- Documentos de DIY que no coinciden con su estado. Las reglas de planificación patrimonial y las reglas de probate varían por estado, y los formularios que funcionan en otros lugares quizá no funcionen donde usted vive.

- Un fideicomiso no financiado. Usted crea un fideicomiso en vida, pero no transfiere el título de la casa a ese fideicomiso, así que el probate aún ocurre para la casa.

- Suponer que las reglas de beneficiario son automáticas. Por lo general, los bienes raíces siguen las reglas del acta/título/propiedad, no solo sus deseos más recientes escritos en una carta.

- No tener un plan de respaldo claro. Si algo no sale como se esperaba, usted quiere un plan sobre quién manejará la situación y cómo se transfiere la casa.

Como usted está protegiendo el futuro de un miembro de su familia, vale la pena revisar esto con un abogado de planificación patrimonial con licencia en su estado.

Qué hacer a continuación (ayuda GRATUITA para encontrar un abogado con licencia)

Empiece por ponerse en contacto con un abogado de planificación patrimonial con licencia cerca de usted para un plan que se ajuste a su estado y a sus objetivos. WillArbor es un servicio de conexión GRATUITO: ayudamos a las familias a conectarse con abogados, pero no somos una firma de abogados, no redactamos documentos y no brindamos asesoría legal.

Cuando solicite una conexión, compartirá información de contacto y su intención de planificación (por ejemplo, “evitar el probate en una casa”, y su estado e idioma preferido). No pedimos valores de activos, números de cuenta, SSNs ni detalles sensibles.

Sobre el costo: la planificación patrimonial para una casa a menudo se cotiza como una tarifa fija (no por hora), por ejemplo, para un testamento y/o un fideicomiso en vida y trabajo de acta/título. Los rangos típicos de tarifa fija varían ampliamente según el estado y la complejidad, pero es posible que vea rangos aproximados como $1,500–$3,500 para un paquete básico estándar y $3,000–$6,000+ cuando hay documentos adicionales, varias propiedades o transferencias de financiamiento/título del fideicomiso. Estos no son presupuestos: su abogado confirmará la tarifa fija exacta por escrito después de revisar su situación.

Si ahora le preocupa, eso es comprensible. Una consulta breve puede aclarar qué opción realmente evita el probate en su estado y qué pasos se necesitan para que el plan funcione como se pretende.

Para evitar el probate en una casa, las familias a menudo usan un fideicomiso en vida (correctamente financiado) o la configuración correcta del acta/título/propiedad, pero la mejor opción depende de su estado: conéctese gratis con un abogado de planificación patrimonial con licencia para confirmar qué funcionará.

Preguntas frecuentes

Si pongo mi casa en un fideicomiso, ¿se evita el probate definitivamente?

A menudo lo reduce, pero no siempre es una garantía. Si se evita o no el probate depende de las reglas de su estado y de si el fideicomiso está configurado correctamente y “financiado” transfiriendo el título de la casa al fideicomiso. Un abogado de planificación patrimonial con licencia en su estado puede confirmar cómo funcionará para su situación específica.

¿Puedo evitar el probate nombrando a alguien para heredar la casa directamente?

A veces, pero por lo general los bienes raíces siguen las reglas del acta/título/propiedad. Algunos estados permiten transferencias tipo beneficiario para ciertos tipos de propiedad, mientras que otros no. Como las reglas varían por estado, es importante confirmar qué está permitido donde usted vive antes de confiar en un plan.

¿Qué pasa si mi acta/título ya está solo a mi nombre—tengo que cambiarlo?

Si su meta es evitar el probate, es posible que necesite cambiar la forma en que está titulada la casa (por ejemplo, a un fideicomiso en vida) o usar otro método aprobado por su estado. El paso correcto depende de su estado y del texto actual de su acta/título, así que un abogado debería revisar su acta/título y sus documentos para confirmar la ruta más segura.

¿Los formularios de DIY son una buena idea para evitar el probate en una casa?

El DIY puede ser riesgoso porque las reglas de planificación patrimonial y probate varían por estado, y las reglas de propiedad de bienes raíces tienen muchos detalles. Errores comunes—como papeleo incorrecto, firmas faltantes o un fideicomiso no financiado—pueden hacer que el probate ocurra de todos modos. Un abogado de planificación patrimonial con licencia puede ayudarle a evitar errores frecuentes.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →