Tu situación

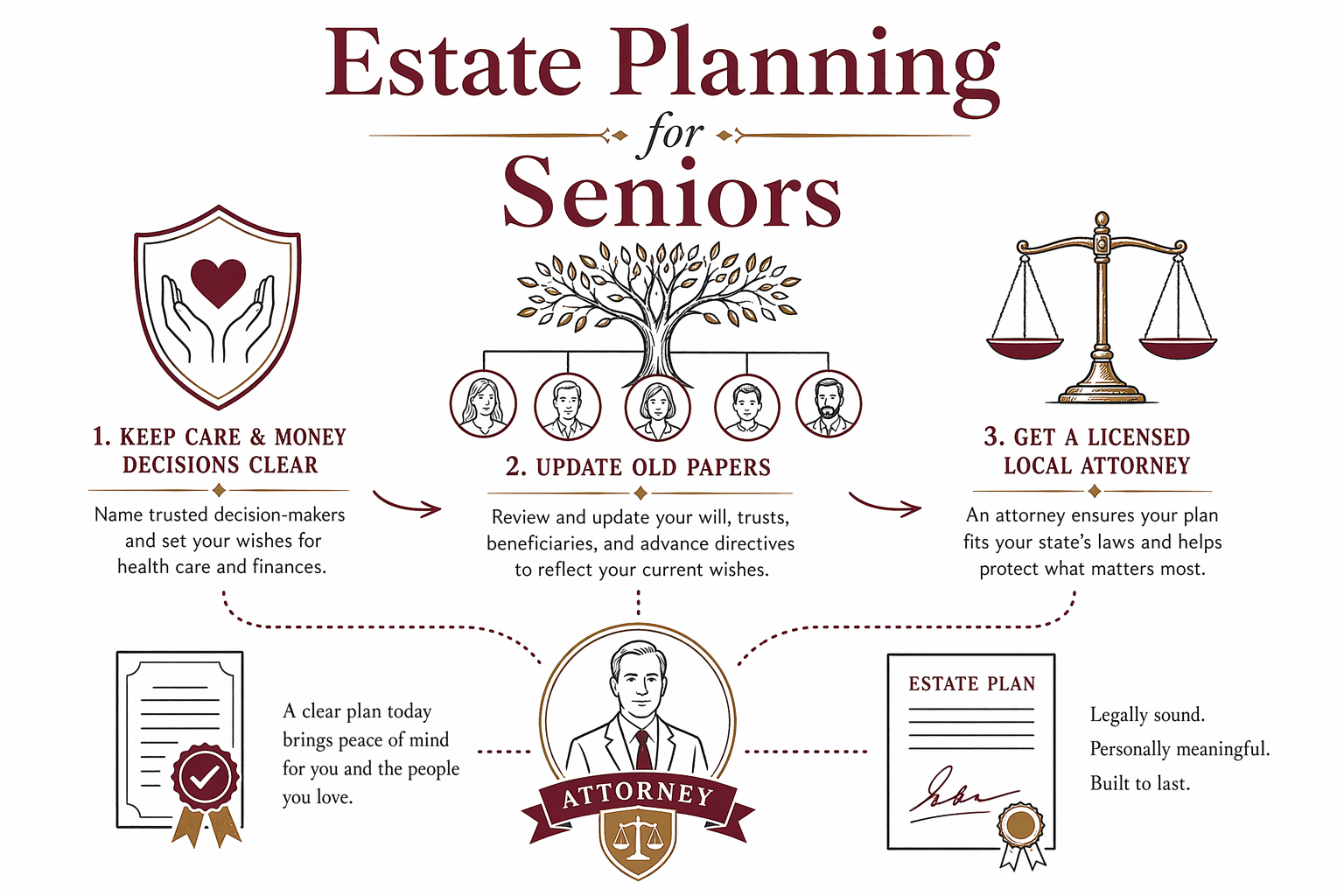

Planificación patrimonial para personas mayores

La planificación patrimonial para un padre o abuelo mayor a menudo se trata de prepararse con tranquilidad: asegurarse de que sus deseos queden por escrito, que sus decisiones de atención médica estén claras y de que la familia sepa qué hacer a continuación. El plan correcto depende de la persona, del estado y de los documentos que ya tengan.

Lo que muchas personas mayores suelen necesitar en su lugar

Para muchos adultos mayores, un plan patrimonial básico empieza con un testamento, poderes (de representación) y una directiva anticipada o testamento en vida. Algunas familias también usan un fideicomiso en vida para ayudar a administrar los bienes y, posiblemente, evitar el proceso de sucesión (probate), dependiendo del estado y de la situación de la persona.

Un testamento puede decir quién hereda y, si hace falta, quién debe servir como tutor para un hijo menor o una persona dependiente con discapacidad. Un poder (de representación) puede permitir que una persona de confianza maneje el dinero o tareas legales si la persona mayor no puede hacerlo por sí misma. Una directiva anticipada puede explicar los deseos médicos y nombrar a alguien para hablar con los médicos.

Si su ser querido ya tiene documentos, es buena idea revisarlos después de cambios importantes en la vida, como mudarse a otro estado, una muerte en la familia, un nuevo matrimonio, un diagnóstico nuevo o un cambio en quién debería ayudar a administrar la atención.

- Testamento: nombra herederos y puede nombrar un tutor si hace falta

- Poder (de representación): ayuda con dinero y tareas legales

- Directiva anticipada/testamento en vida: guía decisiones de atención médica

- Fideicomiso en vida: puede ayudar a administrar bienes durante la vida y después de la muerte

Problemas comunes con los que se encuentran las familias

Un error común es dejar papeles antiguos en su lugar. Los formularios de beneficiarios en cuentas de jubilación, seguros de vida y algunas cuentas bancarias o de “transferencia por fallecimiento” pueden anular un testamento; por eso deben revisarse con cuidado con ayuda de un abogado con licencia.

Otro problema es confiar en formularios de “hágalo usted mismo” que no se hicieron para el estado donde la persona ahora vive. Las reglas de planificación patrimonial y de sucesión (probate) varían por estado, y un formato que se ve bien en internet puede no funcionar como se espera.

Las familias también tienen problemas cuando se crea un fideicomiso pero nunca se financia, lo que significa que los bienes nunca se transfirieron para que figuren a nombre del fideicomiso. Eso puede dejar a la familia enfrentando el proceso de sucesión (probate) de todos modos. Y si no se nombra un tutor para un hijo o dependiente, el tribunal podría tener que decidir más adelante.

- Designaciones de beneficiarios desactualizadas

- Formularios de “hágalo usted mismo” que no se ajustan a la ley del estado

- Un fideicomiso no financiado

- No hay tutor nombrado o no hay un tomador de decisiones alterno

Si está ayudando a un padre o abuelo mayor

Empiece con una conversación sencilla. Pregunte qué es lo más importante: quedarse en casa, evitar la intervención del tribunal, decidir quién debe ayudar con el dinero o asegurarse de que un cónyuge o un hijo adulto esté protegido.

Luego, reúna los datos básicos que el abogado necesitará: el estado donde vive, si ya tiene testamento o fideicomiso, a quién quiere nombrar para las decisiones y si prefieren cierto tipo de lenguaje para la reunión. WillArbor solo recopila información de contacto y la intención de planificación — nombre, teléfono, correo electrónico opcional, estado, lo que quieren planear y el idioma preferido.

No es necesario recopilar números de cuenta, valores de bienes ni detalles privados de documentos para comenzar. Un abogado con licencia puede pedir la información correcta más adelante, en una consulta legal privada.

- Anote el estado donde vive la persona mayor

- Haga una lista de los documentos que ya tiene, si es que tiene

- Piense en quién debería ayudar con decisiones de finanzas y de salud

- Anote si hay preferencias de idioma para la reunión

Cómo elegir al abogado adecuado

La mayor parte del trabajo de planificación patrimonial para una situación sencilla puede estar dentro de un rango menor de tarifa plana, mientras que los planes más complejos cuestan más. Por ejemplo, un paquete básico de testamento o directivas anticipadas sencillas pueden ser menos costosos que un plan basado en un fideicomiso, un plan para familias mixtas, o una situación que involucra múltiples propiedades o un fideicomiso anterior que necesita revisión.

Estos son solo rangos generales, no cotizaciones. El costo real depende de los documentos que se necesiten, de los objetivos de la persona, de si hay inquietudes especiales en la familia y de las reglas del estado que aplican.

Un siguiente paso con calma

Si está ayudando a un ser querido mayor, no tiene que resolver todo de una vez. Empiece por averiguar qué documentos ya existen, qué debe actualizarse y qué miembro de la familia o persona de confianza debería ayudar a avanzar con las cosas.

Un abogado con licencia en planificación patrimonial puede revisar la situación, explicar las opciones y ayudar a la familia a elaborar un plan que se ajuste a los deseos de la persona mayor y a la ley del estado.

Use situations para ver otras situaciones familiares, revise services para entender qué documentos de planificación se comentan con frecuencia, o get matched para conectarse con un abogado con licencia en planificación patrimonial cerca de usted.

- Revise lo que ya existe

- Actualice documentos desactualizados

- Confirme quién debe actuar para salud y finanzas

- Obtenga ayuda legal local antes de firmar cualquier cosa

Para las personas mayores, la planificación patrimonial consiste en mantener claras las decisiones de cuidado y de dinero, actualizar documentos antiguos y conseguir un abogado local con licencia para asegurarse de que el plan se ajuste a la ley del estado.

Preguntas frecuentes

¿Las personas mayores todavía necesitan un testamento si ya tienen un fideicomiso?

A menudo sí. Un fideicomiso puede ayudar con algunos bienes, pero muchas familias todavía usan un testamento como respaldo y para cubrir lo que quede fuera del fideicomiso. Un abogado con licencia en el estado de la persona mayor puede explicar cómo trabajan juntos los documentos.

¿Qué pasa si mi padre se mudó a otro estado hace años?

Es una buena razón para revisar el plan. Los testamentos, los poderes (de representación) y las directivas anticipadas pueden verse afectados por la ley del estado, así que los documentos antiguos pueden necesitar actualizaciones para adaptarse al nuevo estado.

¿WillArbor puede decirnos exactamente qué debe firmar mi familia?

No. WillArbor es un servicio gratuito de emparejamiento, no es una firma legal y no brinda asesoría legal ni redacta documentos. Puede conectarlos con un abogado con licencia en planificación patrimonial que puede revisar la situación y recomendar los documentos adecuados.

Ayuda relacionada

Tutelas, un testamento y un plan simple para que sus hijos estén cuidados si algo le pasa.

Abrir → Planeación patrimonial para propietarios de viviendaCómo evitar que su vivienda pase por el proceso sucesorio (probate) y entregarla a las personas que usted elija.

Abrir → Planeación patrimonial para familias ensambladasPlanes que protegen a un cónyuge actual y a los hijos de una relación anterior — de manera justa y clara.

Abrir →