Guías

¿Qué es un fideicomiso revocable?

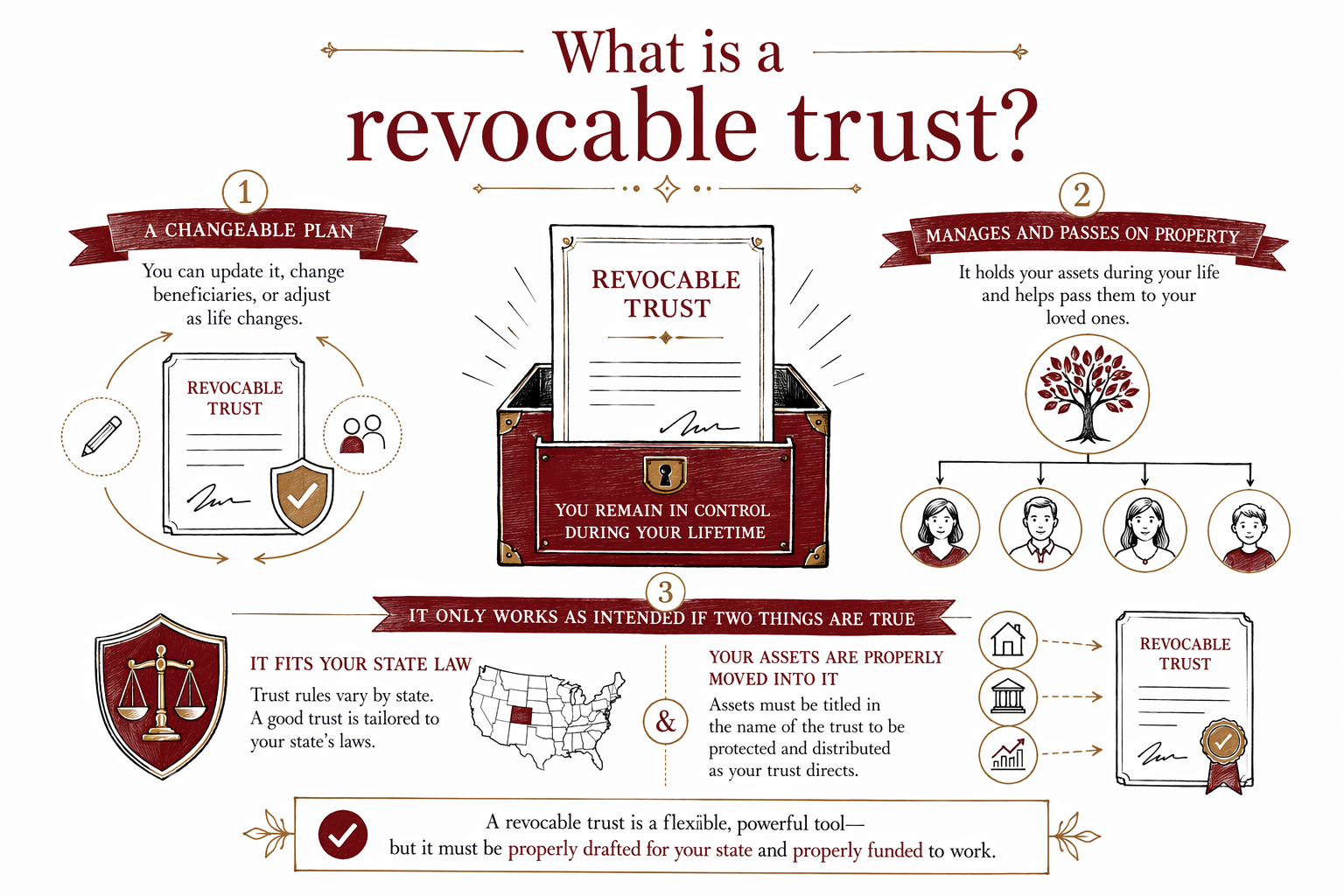

Un fideicomiso revocable es un documento legal que puedes cambiar mientras estás vivo que permite que alguien administre y distribuya bienes bajo reglas que tú estableces. Muchas familias lo usan para que las cosas sean más fáciles después de un fallecimiento, pero no necesariamente es la mejor opción para todas las personas.

La respuesta corta

Un fideicomiso revocable, a veces llamado fideicomiso en vida, es un documento que contiene instrucciones sobre los bienes durante tu vida y después de tu muerte. "Revocable" significa que por lo general puedes cambiarlo, agregar cosas, quitar cosas o cancelarlo mientras estás vivo y tienes la capacidad de tomar tus propias decisiones.

En muchos planes, la persona que crea el fideicomiso también es el primer fideicomisario (trustee), lo que significa que todavía administra sus propios bienes. Si más adelante se vuelve incapaz de administrar las cosas, o después de que fallece, puede entrar un fideicomisario suplente que se haya nombrado y seguir las instrucciones por escrito.

Las personas a menudo usan un fideicomiso revocable para ayudar a que ciertos bienes pasen fuera del proceso sucesorio (probate), para organizar qué ocurre si más adelante se vuelven incapaces, y para que todo sea más fluido para la familia. Pero un fideicomiso es solo una parte de un plan patrimonial. Muchas personas aún necesitan un testamento, poderes notariales (powers of attorney) y directivas anticipadas también.

Cómo funciona en la vida diaria

Piensa en un fideicomiso revocable como un contenedor con reglas. Tú creas el fideicomiso, eliges quién lo administrará, nombras a quién le deben corresponder los bienes más adelante y dices cuándo y cómo debería suceder.

Por ejemplo, un padre o madre podría decir que, si fallece, el fideicomisario debe usar los bienes del fideicomiso para la salud, educación y manutención de un hijo, y luego repartir el resto a cierta edad. Una pareja casada podría usar un fideicomiso para indicar que, después de que fallece un cónyuge, el sobreviviente sigue usando los bienes, y después del segundo fallecimiento esos bienes pasan a los hijos.

Un fideicomiso también puede ayudar durante la incapacidad. Si la persona que lo creó ya no puede administrar sus finanzas, el fideicomisario sucesor podría poder entrar y administrar los bienes del fideicomiso sin pasar por un proceso completo en la corte primero. El efecto exacto depende de la ley estatal, los términos del fideicomiso y cómo se titularon los bienes.

Lo que un fideicomiso revocable puede y no puede hacer

Un fideicomiso revocable puede ayudar a evitar el proceso sucesorio (probate) para los bienes que se transfirieron correctamente al fideicomiso durante la vida. Puede dar instrucciones claras, nombrar a quién administra y hacer la administración más privada en algunas situaciones, porque los trámites ante el tribunal sucesorio pueden ser públicos, mientras que la administración del fideicomiso puede ser menos pública. Las reglas varían por estado.

Pero un fideicomiso revocable no resuelve todo. No reemplaza la necesidad de actualizar las designaciones de beneficiarios en cuentas de jubilación o seguros de vida. Tampoco protege automáticamente los bienes de tus propios acreedores como algunas personas asumen. Además, no evita el proceso sucesorio para los bienes que nunca se movieron al fideicomiso.

Este último punto es muy importante. Uno de los errores más comunes es crear un fideicomiso pero nunca "financiarlo". Un fideicomiso no financiado puede hacer muy poco, porque los bienes siguen siendo propiedad fuera del fideicomiso.

Fideicomiso revocable vs. testamento

Un testamento y un fideicomiso revocable pueden funcionar juntos, pero no son lo mismo. Un testamento dice a quién deben corresponder tus bienes después de tu muerte y puede nombrar un tutor para hijos menores. Un fideicomiso revocable es un arreglo legal separado que puede tener bienes ahora y después distribuirlos conforme a tus instrucciones.

En general, el testamento pasa por el proceso sucesorio (probate). Un fideicomiso revocable puede ayudar a que ciertos bienes eviten el probate si esos bienes se transfirieron al fideicomiso correctamente. En algunos casos el probate puede ser sencillo y en otros más complejo. El proceso, el costo y el tiempo varían mucho según el estado.

Un fideicomiso tampoco puede hacer un trabajo importante que sí puede hacer un testamento: nombrar un tutor para un hijo menor. Las personas que usan un fideicomiso suelen seguir necesitando un testamento para este fin, a menudo llamado un "testamento de complemento" (pour-over will). Morir sin testamento, que se llama sucesión intestada (intestacy), puede dejar esas decisiones en manos de la ley estatal en lugar de tu familia.

Razones comunes por las que las familias eligen uno

Algunas familias eligen un fideicomiso revocable porque son dueñas de una casa, quieren una transferencia más fluida después de un fallecimiento o quieren un plan claro si más adelante no pueden administrar sus finanzas. Otras personas quieren dejar bienes a los hijos con el tiempo en lugar de todo de una vez, o quieren que alguien de confianza administre las cosas sin tanta participación del tribunal.

También puede ser útil cuando una familia tiene bienes en más de un estado, tiene una familia ensamblada, quiere administración continua para un ser querido o simplemente desea un plan más organizado. Pero no todas las familias necesitan un fideicomiso. Para algunas personas, un testamento más actualizaciones de beneficiarios y poderes notariales puede ser suficiente.

La mejor opción depende de tus objetivos, de lo que tienes, de tu situación familiar y de tu estado. Por eso ayuda hablar con un abogado de planeación patrimonial con licencia en tu estado en lugar de adivinar a partir de un formulario genérico en línea.

Errores comunes que conviene evitar

Un fideicomiso revocable puede ser útil, pero hay algunos errores que se repiten una y otra vez:

- Crear un fideicomiso y nunca transferirle bienes

- Olvidar actualizar las designaciones de beneficiarios en las cuentas

- Usar un formulario de “hazlo tú mismo” que no se ajusta a tu ley estatal o a tu situación familiar

- Asumir que un fideicomiso reemplaza un testamento, incluyendo el nombramiento de un tutor para hijos

- No actualizar el fideicomiso después de un matrimonio, divorcio, nacimiento, fallecimiento o mudanza a un estado nuevo

- No nombrar un fideicomisario suplente confiable

Los documentos de planeación patrimonial solo sirven si coinciden con tu vida real en este momento. Si tu familia, tus bienes o tus deseos han cambiado, es posible que tu plan necesite una actualización.

¿Cuánto suele costar un fideicomiso revocable?

Muchos abogados de planeación patrimonial cobran una tarifa fija, no por hora, por planes basados en fideicomisos. Un paquete sencillo de fideicomiso revocable para una sola persona a menudo ronda entre $1,500 y $3,500. Para una pareja casada, un rango común es de aproximadamente $2,000 a $5,000 o más. Los planes más complejos pueden costar más.

Estos son rangos generales educativos, no cotizaciones. El precio real depende de tu estado, de si el plan incluye testamentos, poderes notariales y directivas anticipadas, de si hay hijos de relaciones diferentes, reglas especiales de distribución, bienes inmuebles en múltiples estados, intereses de negocios o una planeación del fideicomiso más detallada.

Antes de que empiece cualquier trabajo, pide la tarifa fija por escrito y qué incluye. Debes saber si la tarifa del abogado cubre solo la redacción, o también la guía para firmar, las instrucciones para financiar el fideicomiso y actualizaciones futuras. WillArbor es un servicio gratuito de emparejamiento, no una firma de abogados y no tu abogado, y no redacta documentos.

Cómo seguir adelante

Si crees que un fideicomiso revocable podría ayudar a tu familia, el siguiente paso suele ser una breve conversación con un abogado de planeación patrimonial con licencia en tu estado. Como las reglas varían por estado y cambian con el tiempo, los artículos generales solo pueden ayudarte hasta cierto punto.

- Haz una lista corta de tus objetivos: hijos, casa, preocupaciones por el probate (sucesión), planeación de incapacidad, familia ensamblada o privacidad.

- Reúne información básica sobre qué tipos de bienes tienes, sin compartir números de cuenta o detalles sensibles en línea.

- Pregunta si en tu estado encaja mejor un plan basado en testamento o uno basado en fideicomiso.

- Pregunta qué documentos están incluidos y cuál es la tarifa fija, por escrito.

- Confirma que el abogado tenga licencia en tu estado.

Si quieres ayuda para encontrar a alguien, puedes revisar nuestras guías de planeación patrimonial o recibir un emparejamiento gratis con un abogado de planeación patrimonial con licencia cerca de ti. WillArbor solo recopila información de contacto e intención de planeación, como tu nombre, teléfono, correo electrónico opcional, estado, lo que quieres planear y el idioma preferido.

Un fideicomiso revocable es un plan que se puede cambiar para administrar y pasar bienes, pero solo funciona como se pretende si se ajusta a la ley de tu estado y si tus bienes se trasladan correctamente a ese fideicomiso.

Preguntas frecuentes

¿Puedo cambiar un fideicomiso revocable más adelante?

Por lo general sí, mientras estés vivo y tengas capacidad legal. Eso es lo que significa “revocable”, pero el proceso para cambiarlo debe hacerse correctamente de acuerdo con las reglas de tu estado.

¿Un fideicomiso revocable evita el probate?

Puede ayudar a que ciertos bienes eviten el probate si esos bienes se transfirieron correctamente al fideicomiso. Los bienes que quedan fuera del fideicomiso podrían seguir pasando por probate, y las reglas de probate varían por estado.

¿Todavía necesito un testamento si tengo un fideicomiso revocable?

A menudo sí. Muchas personas con fideicomisos todavía tienen un testamento, especialmente porque un testamento puede nombrar tutores para hijos menores y ayuda a manejar bienes que no se colocaron dentro del fideicomiso.

¿Un fideicomiso revocable es solo para personas con mucho dinero?

No. Algunas familias con bienes comunes usan uno para organización, planeación de probate o planeación de incapacidad. Si tiene sentido o no depende más de tus objetivos y de la ley estatal que de que tengas mucho dinero.

¿Un fideicomiso revocable protege mis bienes de acreedores o de costos de un asilo de ancianos?

No normalmente de la forma simple en la que las personas esperan. Un fideicomiso revocable generalmente no brinda la misma protección de bienes que entregar la propiedad y el control, así que busca asesoría de un abogado con licencia en tu estado antes de confiar en el fideicomiso para protección.

¿WillArbor puede hacer el fideicomiso por mí?

No. WillArbor es un servicio gratuito de emparejamiento, no una firma de abogados y no tu abogado. Proporciona información educativa general y puede ayudarte a conectarte con un abogado de planeación patrimonial con licencia.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →