الأدلة

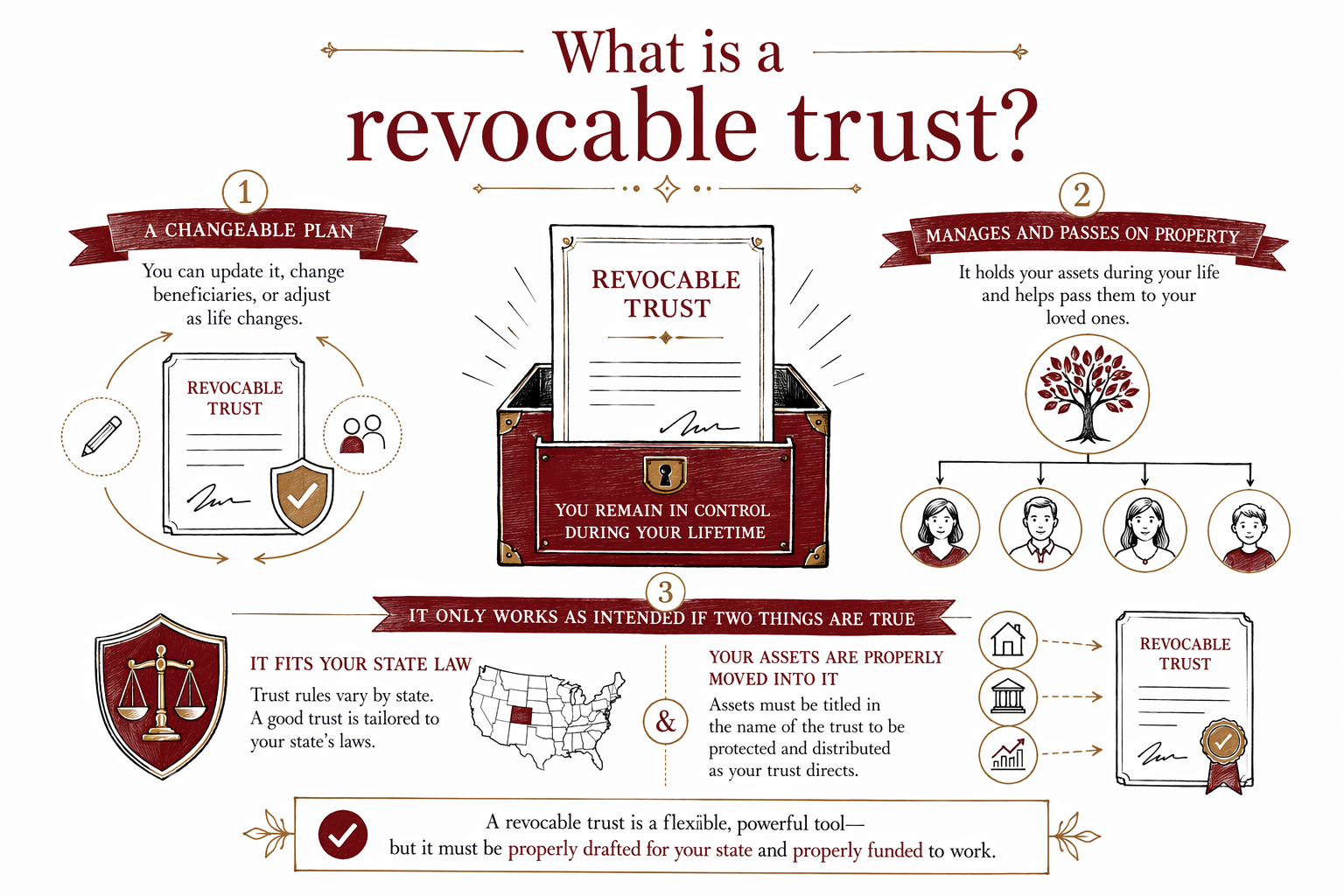

ما هو الصندوق الاستئماني القابل للإلغاء؟

الصندوق الاستئماني القابل للإلغاء هو مستند قانوني يمكنك تعديله خلال حياتك يمكّن شخصًا آخر من إدارة وتوزيع الممتلكات وفق القواعد التي تضعها. يستخدمه كثير من العائلات لتسهيل الأمور بعد الوفاة، لكنه ليس خيارًا مناسبًا تلقائيًا للجميع.

الجواب المختصر

الصندوق الاستئماني القابل للإلغاء، ويُسمّى أحيانًا «الصندوق الاستئماني الحي»، هو مستند يضم تعليمات تخص الممتلكات خلال حياتك وبعد وفاتك. تعني كلمة «قابل للإلغاء» أنه يمكنك عادةً تعديله أو الإضافة إليه أو إزالة أشياء منه أو إلغاؤه بينما تكون حيًا وقادرًا على اتخاذ قراراتك بنفسك.

في كثير من الخطط، يكون الشخص الذي ينشئ الصندوق هو أيضًا أول أمين للصندوق (الوصي الاستئماني)، وهذا يعني أنه ما يزال يدير ممتلكاته بنفسه. إذا أصبح لاحقًا غير قادر على إدارة الأمور، أو بعد وفاته، يمكن لأمين احتياطي (Backup Trustee) سَمّاه أن يتولى المسؤولية ويتبع التعليمات المكتوبة.

يستخدم الناس كثيرًا الصندوق الاستئماني القابل للإلغاء للمساعدة في انتقال بعض الأصول خارج إجراءات إثبات التركة (probate)، ولتنظيم ما يحدث عند العجز، ولجعل الأمور أسهل للعائلة. لكن الصندوق هو جزء واحد فقط من خطة التركة. فكثير من الناس ما زالوا بحاجة إلى وصية (will)، وتوكيلات قانونية (powers of attorney)، وتوجيهات سابقة (advance directives).

كيف يعمل في الحياة اليومية

اعتبر الصندوق الاستئماني القابل للإلغاء مثل «حاوية» تحتوي على قواعد. أنت تنشئ الصندوق، وتختار من سيديره، وتحدد من يجب أن يستلم الممتلكات لاحقًا، وتوضح متى وكيف ينبغي أن يحدث ذلك.

على سبيل المثال، قد تقول الأم/الأب إنه إذا توفي، يجب أن يستخدم أمين الصندوق ممتلكات الصندوق لدعم صحة الطفل وتعليمه ورعايته، ثم توزع الباقي عند عمر معيّن. وقد يستخدم زوجان صندوقًا ليقولا إنه بعد وفاة أحد الزوجين، يستمر الزوج الناجي في استخدام الممتلكات، وبعد وفاة الزوج الثاني تنتقل إلى الأبناء.

يمكن للصندوق أيضًا أن يساعد أثناء فترة العجز. فإذا أصبح الشخص الذي أنشأه غير قادر على إدارة شؤونه المالية، فقد يتمكن أمين الصندوق الخلف (successor trustee) من التدخل لإدارة أصول الصندوق دون المرور أولًا بإجراءات محكمة كاملة. والأثر الدقيق يعتمد على قانون الولاية، وشروط الصندوق، وكيف تمّ تسمية الأصول/حيازتها قانونًا.

ما الذي يمكن أن يفعله الصندوق الاستئماني القابل للإلغاء وما لا يستطيع فعله

يمكن للصندوق الاستئماني القابل للإلغاء أن يساعد على تجنب إثبات التركة (probate) بالنسبة للأصول التي تم نقلها إلى الصندوق بشكل صحيح خلال حياتك. كما يمكنه تقديم تعليمات واضحة، وتسمية من يدير الأمور، وجعل عملية الإدارة أكثر خصوصية في بعض الحالات لأن مستندات محكمة إثبات التركة قد تكون متاحة للعامة، بينما قد تكون إدارة الصندوق أقل علنية. تختلف القواعد من ولاية إلى أخرى.

لكن الصندوق الاستئماني القابل للإلغاء لا يحل كل شيء. فهو لا يلغي الحاجة إلى تحديث تعيين المستفيدين (beneficiary designations) على حسابات التقاعد أو وثائق التأمين على الحياة. كما أنه لا يحمي الأصول تلقائيًا من دائنيك بالطريقة التي قد يتخيلها بعض الناس. ولا يمنع إثبات التركة بالنسبة للأصول التي لم يتم نقلها أصلًا إلى الصندوق.

هذه النقطة الأخيرة مهمة جدًا. من أكثر الأخطاء شيوعًا إنشاء صندوق استئماني لكن عدم «تمويله» مطلقًا. قد لا يؤدي الصندوق غير المموّل سوى إلى شيء قليل، لأن الممتلكات ما تزال مملوكة خارج الصندوق.

الصندوق الاستئماني القابل للإلغاء مقابل الوصية

يمكن للوصية (will) والصندوق الاستئماني القابل للإلغاء أن يعملَا معًا، لكنهما ليستا الشيء نفسه. تحدد الوصية من يجب أن يستلم ممتلكاتك بعد الوفاة ويمكنها تسمية وصيّ/وصية على الأطفال القُصّر. أما الصندوق الاستئماني القابل للإلغاء فهو ترتيب قانوني منفصل يمكنه حمل الممتلكات الآن ثم توزيعها لاحقًا وفق تعليماتك.

عادةً ما تمر الوصية بإجراءات إثبات التركة. وقد يساعد الصندوق الاستئماني القابل للإلغاء بعض الأصول على تجنب إثبات التركة إذا كانت هذه الأصول قد تم نقلها إلى الصندوق بشكل صحيح. قد تكون إجراءات إثبات التركة بسيطة في بعض الحالات وأكثر تعقيدًا في حالات أخرى. وتختلف العملية والتكلفة والمدة كثيرًا حسب الولاية.

ولا يمكن للصندوق أيضًا أن يقوم بمهمة مهمة واحدة يمكن أن تقوم بها الوصية: تسمية وصيّ/وصية على طفل قاصر. وغالبًا ما يحتاج الآباء الذين يستخدمون صندوقًا إلى وصية أيضًا لأجل ذلك، وغالبًا ما تُسمّى «وصية الصبّ» (pour-over will). كما أن الموت دون وصية، ويسمى «الاستمرار دون وصية» (intestacy)، قد يترك هذه القرارات لقانون الولاية بدلًا من عائلتك.

أسباب شائعة لاختيار الصندوق الاستئماني

تختار بعض العائلات الصندوق الاستئماني القابل للإلغاء لأنها تملك منزلًا، أو تريد انتقالًا أكثر سلاسة بعد الوفاة، أو ترغب بخطة واضحة إذا أصبح لاحقًا غير قادر على إدارة شؤونه المالية. وتريد عائلات أخرى ترك الممتلكات للأبناء على مراحل بدلًا من مرة واحدة، أو تريد أن يدير شخص تثق به الأمور دون إشراف محكمة بقدر كبير.

قد يكون ذلك مفيدًا أيضًا عندما تملك العائلة ممتلكات في أكثر من ولاية، أو تكون هناك عائلة ممتزجة (blended family)، أو يراد استمرار إدارة شؤون شخص محبوب، أو ببساطة عندما ترغب بخطة أكثر تنظيمًا. لكن ليس كل عائلة تحتاج إلى صندوق استئماني. فبالنسبة لبعض الأشخاص، قد تكفي وصية مع تحديثات تعيين المستفيدين وتوكيلات قانونية (powers of attorney).

أفضل خيار يعتمد على أهدافك، وما تملكه، ووضع عائلتك، وولايتك. لذلك من المفيد التحدث مع محامٍ مرخّص لتخطيط التركة في ولايتك بدلًا من التخمين اعتمادًا على نموذج عام على الإنترنت.

مزالق شائعة يجب تجنبها

قد يكون الصندوق الاستئماني القابل للإلغاء مفيدًا، لكن توجد أخطاء قليلة تتكرر مرارًا:

- إنشاء صندوق وعدم نقل الأصول إليه أبدًا

- نسيان تحديث تعيينات المستفيدين على الحسابات

- استخدام نموذج «افعل ذلك بنفسك» لا يناسب قانون ولايتك أو وضع عائلتك

- افتراض أن الصندوق يحل محل الوصية، بما في ذلك تسمية وصيّ/وصية للأطفال

- عدم تحديث الصندوق بعد الزواج أو الطلاق أو الولادة أو الوفاة أو الانتقال إلى ولاية جديدة

- عدم تسمية أمين احتياطي موثوق للصندوق

مستندات تخطيط التركة لا تكون مفيدة إلا إذا طابقت واقعك الحالي. فإذا تغيّرت عائلتك أو ممتلكاتك أو رغباتك، فقد تحتاج خطتك إلى تحديث.

كم تكلفة الصندوق الاستئماني القابل للإلغاء عادةً؟

كثير من محامي تخطيط التركة يفرضون رسومًا بسعر ثابت، وليس بالساعة، على الخطط المعتمدة على الصناديق الاستئمانية. غالبًا ما يقع باقة الصندوق الاستئماني القابل للإلغاء البسيطة لشخص واحد تقريبًا بين $1,500 و$3,500. وبالنسبة للزوجين، فإن النطاق الشائع يكون حوالي $2,000 إلى $5,000 أو أكثر. وقد تكلف الخطط الأكثر تعقيدًا أكثر من ذلك.

هذه نطاقات تعليمية عامة وليست عروض أسعار. يعتمد السعر الفعلي على ولايتك، وما إذا كانت الخطة تتضمن وصايا (wills) وتوكيلات قانونية (powers of attorney) وتوجيهات سابقة (advance directives)، وما إذا كانت هناك أطفال من علاقات مختلفة، وقواعد توزيع خاصة، وعقارات في ولايات متعددة، أو مصالح تجارية، أو تخطيط صندوق أكثر تفصيلًا.

قبل بدء أي عمل، اطلب الرسوم الثابتة كتابةً وما الذي تتضمنه. ينبغي أن تعرف ما إذا كانت أتعاب المحامي تغطي فقط إعداد المستندات، أم تشمل أيضًا إرشادات التوقيع، وتعليمات تمويل الصندوق، والتحديثات المستقبلية. WillArbor هي خدمة مطابقة مجانية، وليست شركة محاماة وليست محاميك، ولا تُعدّ مستندات.

كيفية المضي قدمًا

إذا كنت تعتقد أن الصندوق الاستئماني القابل للإلغاء قد يساعد عائلتك، فإن الخطوة التالية غالبًا ما تكون محادثة قصيرة مع محامٍ مرخّص لتخطيط التركة في ولايتك. لأن القواعد تختلف حسب الولاية وتتغير مع الوقت، فإن المقالات العامة لا تستطيع مساعدتك إلا إلى حد معين.

- ضع قائمة قصيرة بأهدافك: الأطفال، المنزل، مخاوف إثبات التركة (probate)، التخطيط للعجز، العائلة الممتزجة، أو الخصوصية.

- اجمع معلومات أساسية حول أنواع الممتلكات التي تملكها، دون مشاركة أرقام الحسابات أو تفاصيل حساسة عبر الإنترنت.

- اسأل ما إذا كان من الأفضل في ولايتك أن تكون الخطة قائمة على الوصية أم قائمة على الصندوق.

- اسأل عن المستندات التي تتضمنها الخطة وما هي الرسوم الثابتة كتابةً.

- أكد أن المحامي مرخّص في ولايتك.

إذا كنت تريد مساعدة في العثور على شخص ما، يمكنك الاطلاع على أدلة تخطيط التركة أو احصل على تطابق مجانًا مع محامٍ مرخّص لتخطيط التركة قريبًا منك. تجمع WillArbor معلومات التواصل ونية التخطيط فقط، مثل اسمك ورقم هاتفك (وبريد إلكتروني اختياري) والولاية، وما تريد التخطيط له، واللغة المفضلة لديك.

الصندوق الاستئماني القابل للإلغاء هو خطة قابلة للتعديل لإدارة الممتلكات ونقلها، لكنه يعمل كما ينبغي فقط إذا كان متوافقًا مع قانون ولايتك وتم نقل أصولك إليه بشكل صحيح.

أسئلة شائعة

هل يمكنني تعديل الصندوق الاستئماني القابل للإلغاء لاحقًا؟

غالبًا نعم، طالما أنك حي ولديك أهلية قانونية. هذا هو معنى كلمة «قابل للإلغاء»، لكن يجب أن يتم تغيير الصندوق بالطريقة الصحيحة وفق قواعد ولايتك.

هل يتجنب الصندوق الاستئماني القابل للإلغاء إثبات التركة (probate)؟

يمكنه المساعدة في تجنب إثبات التركة بالنسبة لبعض الأصول إذا تم نقلها إلى الصندوق بشكل صحيح. أما الأصول المتروكة خارج الصندوق فقد تمر عبر إثبات التركة أيضًا، وتختلف قواعد إثبات التركة حسب الولاية.

هل ما زلت أحتاج إلى وصية إذا كان لديّ صندوق استئماني قابل للإلغاء؟

غالبًا نعم. كثير من الأشخاص الذين لديهم صناديق استئمانية لديهم أيضًا وصية، خصوصًا لأن الوصية يمكن أن تسمّي أوصياء على الأطفال القُصّر وتساعد في التعامل مع الأصول غير الموضوعة في الصندوق.

هل الصندوق الاستئماني القابل للإلغاء مخصص للأثرياء فقط؟

لا. بعض العائلات التي لديها أصول عادية تستخدمه للتنظيم أو لتخطيط إثبات التركة أو لتخطيط العجز. ما إذا كان مناسبًا لك يعتمد أكثر على أهدافك وقانون ولايتك مقارنةً بكونك ثريًا.

هل يحمي الصندوق الاستئماني القابل للإلغاء أصولي من الدائنين أو تكاليف دار الرعاية؟

ليس عادةً بالطريقة البسيطة التي يأملها الناس. فعادةً لا يمنح الصندوق الاستئماني القابل للإلغاء الحماية نفسها للأصول التي يوفرها التخلي عن الملكية والسيطرة، لذلك اطلب مشورة محامٍ مرخّص في ولايتك قبل الاعتماد عليه للحماية.

هل يمكن لـ WillArbor إعداد الصندوق لي؟

لا. WillArbor هي خدمة مطابقة مجانية وليست شركة محاماة ولا محاميك. فهي تقدم معلومات تعليمية عامة ويمكنها مساعدتك على التواصل مع محامٍ مرخّص لتخطيط التركة.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →