Documentos

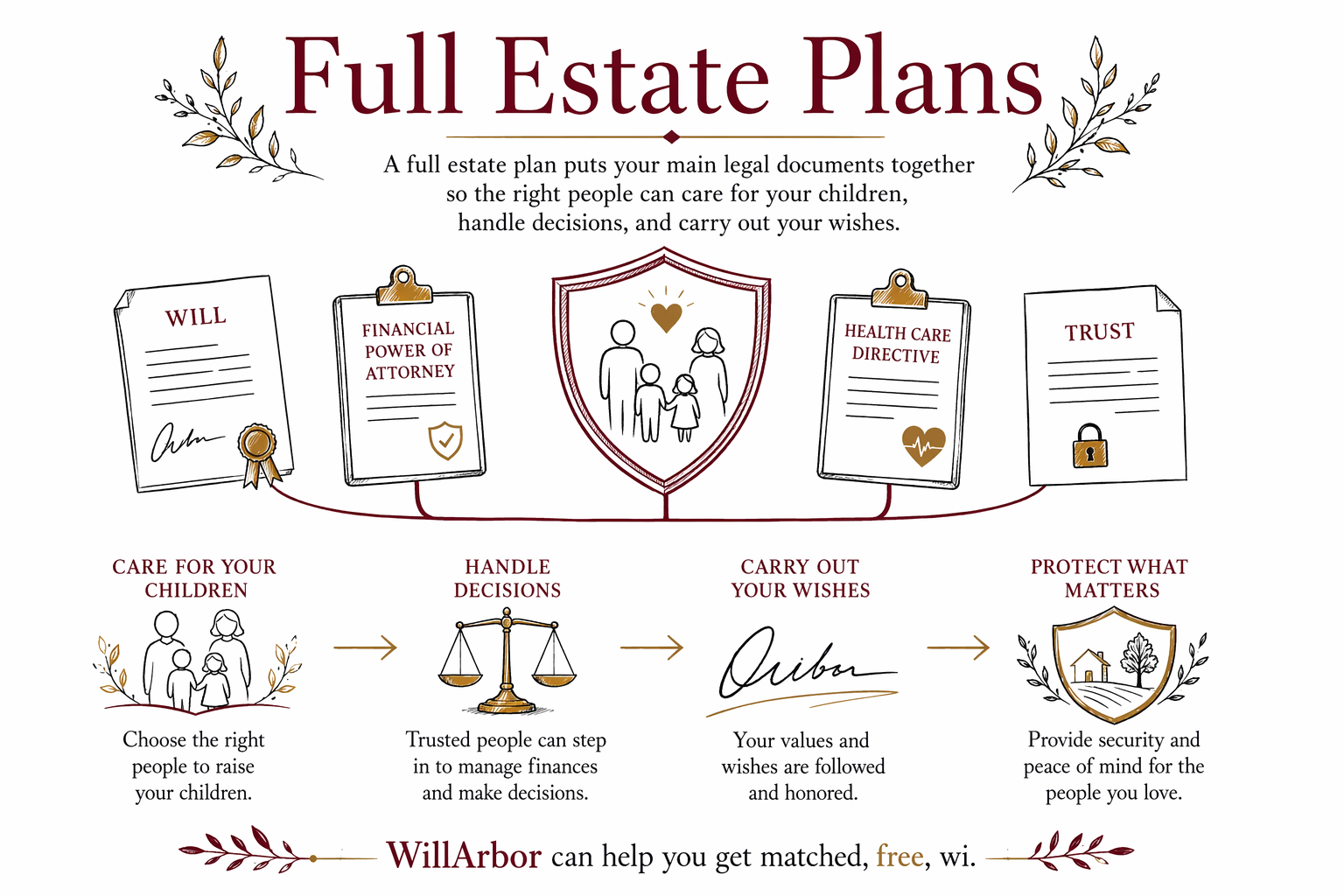

Planes completos de patrimonio

Un plan completo de patrimonio reúne los documentos principales para que su familia sepa quién puede actuar, quién hereda y qué quiere si se enferma o fallece. A menudo es la forma más clara de proteger a los hijos, evitar confusiones y mantener decisiones importantes en manos de confianza.

Qué es un plan completo de patrimonio

Un plan completo de patrimonio no es un solo documento. Es un conjunto de documentos legales que trabajan en conjunto. Para muchas familias, esto incluye un testamento y, con frecuencia, un fideicomiso revocable en vida, un poder notarial financiero, un poder notarial de atención médica y una directiva anticipada o testamento en vida.

Cada documento tiene una función distinta. El testamento dice a quién debe recibir sus bienes y, si tiene hijos menores, a quién quiere que los crien. Un fideicomiso puede ayudar a administrar bienes durante su vida y después del fallecimiento, y en algunos casos puede ayudar a que su familia evite el proceso de sucesión (probate) para los bienes que se colocan dentro del fideicomiso. Un poder notarial permite que alguien maneje dinero o asuntos legales por usted si no puede. Un documento de atención médica permite que alguien tome decisiones médicas y deja por escrito sus deseos sobre su atención.

Lo que no hace: no resuelve todos los temas fiscales, no protege todos los bienes frente a todos los riesgos, ni evita la sucesión automáticamente en todos los casos. Si un plan funciona como se espera depende de su estado, su situación familiar, cómo están titulados sus bienes y si los documentos se firmaron correctamente y se actualizaron. Las reglas de planificación patrimonial y de sucesión varían por estado y cambian con el tiempo, así que esta página es solo información educativa general.

Si no está seguro de qué documentos necesita, empiece con lo básico y pida a un abogado con licencia de planificación patrimonial en su estado que le explique qué se ajusta a su vida. WillArbor es un servicio gratuito de emparejamiento, no es un despacho de abogados ni un abogado, y no redacta documentos ni brinda asesoría legal.

Quién normalmente necesita un plan completo de patrimonio

Un plan completo de patrimonio puede ayudar a casi cualquier adulto, pero se vuelve especialmente importante si otras personas dependen de usted o si la vida se está volviendo más compleja. Muchas personas primero piensan en la planificación patrimonial después de tener hijos, comprar una casa, casarse, iniciar un negocio, cuidar a padres de edad avanzada o ir acumulando ahorros con el tiempo.

Es posible que necesite un plan completo si quiere nombrar un tutor para un hijo, dejar los bienes de una manera clara, elegir quién puede actuar por usted ante una emergencia médica o hacer más fácil la situación para su familia después de un fallecimiento. También puede ayudar si forma parte de una familia ensamblada, si es propietario de bienes en más de un estado, si tiene un familiar con necesidades especiales o si desea más privacidad y estructura que lo que un testamento solo puede ofrecer.

Un plan completo de patrimonio también es útil para inmigrantes y familias que hablan más de un idioma. Los documentos legales claros pueden reducir la confusión cuando los familiares viven en lugares distintos o se sienten más cómodos con otro idioma. Un abogado local puede explicar el plan con palabras sencillas y asegurarse de que los documentos cumplan con las reglas de su estado.

- Los padres de hijos menores a menudo necesitan un testamento y nominaciones de tutores

- Muchos adultos necesitan poderes notariales antes de que ocurra cualquier crisis de salud

- Un fideicomiso puede ayudar a algunas familias a evitar la sucesión por bienes transferidos a él

- Las personas con familias ensambladas suelen beneficiarse de una planificación cuidadosa

Qué suele incluirse — y qué no hace cada parte

Un plan completo de patrimonio a menudo comienza con un testamento. Un testamento puede nombrar beneficiarios, nombrar a un ejecutor y proponer tutores para hijos menores. Pero normalmente el testamento no evita la sucesión por sí solo. Si fallece con solo un testamento, la herencia de su patrimonio aún podría tener que pasar por el proceso de sucesión (probate) en su estado.

Un fideicomiso revocable en vida suele añadirse cuando una familia quiere más control sobre cómo se administran o se transfieren los bienes. Un fideicomiso puede ayudar a evitar la sucesión para los bienes que realmente se transfirieron al fideicomiso durante su vida. Pero un fideicomiso no financiado — uno que se firmó pero nunca se conectó correctamente con su casa, cuenta bancaria u otros bienes correspondientes — puede no hacer mucho. Este es uno de los errores más comunes.

Un poder notarial financiero permite que alguien en quien usted confía maneje asuntos financieros por usted mientras usted esté vivo si no puede actuar por sí mismo. Un poder notarial de atención médica y una directiva anticipada ayudan con decisiones médicas y deseos para el final de la vida. Estos documentos dejan de ser útiles de distintas maneras al momento del fallecimiento, así que no son un sustituto de un testamento o de un fideicomiso.

Las designaciones de beneficiarios en seguros de vida, cuentas de retiro y algunas cuentas bancarias también importan. Estos formularios pueden anular lo que dice un testamento. Por eso, un plan de patrimonio real analiza el panorama completo, no solo un documento a la vez.

Cómo se configura un plan completo de patrimonio

La mayoría de las familias trabaja con un abogado con licencia de planificación patrimonial y paga una tarifa fija por un paquete de documentos. El abogado pregunta sobre su familia, las personas en quienes confía, qué posee en general y cuáles son sus metas más importantes. Deben explicar sus opciones en lenguaje sencillo y decirle qué documentos se incluyen antes de que comience cualquier trabajo.

Un proceso sencillo a menudo se ve así:

- Usted decide qué quiere proteger: hijos, una casa, ahorros, decisiones médicas o todo lo anterior.

- Se le hace un emparejamiento con un abogado con licencia de planificación patrimonial en su estado a través de el servicio gratuito de WillArbor.

- Usted pregunta qué documentos se recomiendan, si la tarifa es fija y qué incluye.

- El abogado prepara borradores, se los explica y le indica cómo debe ocurrir la firma de acuerdo con las reglas de su estado.

- Si el fideicomiso forma parte del plan, usted pregunta qué necesita financiarse o a nombre de quién debe reescribirse para que realmente funcione.

- Usted guarda con seguridad los documentos firmados y los revisa después de cambios importantes en la vida.

Antes de contratar a alguien, confirme que el abogado tenga licencia en su estado y pida la tarifa fija por escrito. Usted mantiene el control: compara abogados, decide a quién contratar y determina si desea continuar. WillArbor siempre es gratuito para la familia. Los abogados participantes pagan una tarifa fija para participar, pero WillArbor no es su abogado y no crea una relación abogado-cliente.

Para ayudarle a hacer el emparejamiento, WillArbor solo recopila información básica de contacto y de intención de planificación: su nombre, teléfono, correo electrónico opcional, estado, lo que desea planear y el idioma preferido. No solicitamos valores de bienes, números de cuenta, contenidos de documentos, números de Seguro Social, ingresos ni detalles privados del patrimonio.

Errores comunes que cometen las familias

Un plan completo de patrimonio solo ayuda si está completo, es válido y se mantiene actualizado. Un error común es no tener testamento en absoluto. Si fallece sin testamento, las leyes de sucesión intestada deciden quién hereda, y eso podría no coincidir con lo que usted habría querido.

Otro problema es depender de formularios de “hágalo usted mismo” que no cumplen con las reglas de firma de su estado o que no se ajustan a su familia. Las leyes de planificación patrimonial varían por estado, así que un documento que se ve bien en línea puede fallar cuando su familia más lo necesita. Las designaciones de beneficiarios desactualizadas son otro problema frecuente, especialmente después de matrimonio, divorcio, segundas nupcias o el nacimiento de un hijo.

Las familias también olvidan financiar un fideicomiso, no nombran personas suplentes para decisiones o nunca actualizan documentos después de mudarse a otro estado. Incluso errores pequeños pueden causar demoras, participación del tribunal o conflictos.

Un abogado con licencia de planificación patrimonial puede ayudarle a evitar estos problemas y explicar qué necesita revisarse con el tiempo.

- No hay testamento, así que las leyes de sucesión intestada deciden quién hereda

- No se nombró un tutor para hijos menores

- Formularios DIY que no son válidos en su estado

- Un fideicomiso que se firmó pero nunca se financió

- Formularios antiguos de beneficiarios que entran en conflicto con el plan

- No se nombraron agentes suplentes en el poder notarial (POA) o en documentos de atención médica

Cuánto podría costar un plan completo de patrimonio

En muchas partes de Estados Unidos, un plan completo de patrimonio se cobra como una tarifa fija, no por hora. Para un plan más simple centrado en un testamento, poderes notariales y documentos de atención médica, las familias a menudo ven rangos totales de tarifa fija de aproximadamente $800 a $2,500. Para un plan más completo que incluye un fideicomiso revocable en vida, el rango suele ser de aproximadamente $2,000 a $6,000 o más. Estos son rangos educativos generales, no son cotizaciones.

El precio real depende de los documentos incluidos, la complejidad de su familia y sus bienes, y el estado. Los costos pueden aumentar si necesita planificación para el fideicomiso, planificación para familias ensambladas, temas sensibles a impuestos, planificación para necesidades especiales, intereses de negocio, bienes raíces en más de un estado o instrucciones detalladas para hijos. Los costos pueden ser más bajos cuando el plan es sencillo y el abogado ofrece un paquete estándar de tarifa fija.

Pregunte exactamente qué incluye la tarifa. ¿Incluye a ambos cónyuges, trabajo de escritura (deed work), orientación para financiar el fideicomiso, notariación, reuniones adicionales o actualizaciones posteriores? Una tarifa más baja puede cubrir menos documentos o menos apoyo después de firmar. Puede leer más información general en costos de planificación patrimonial y comparar opciones a través de nuestra página de servicios.

Nadie debería presionarle. Pida la tarifa fija por escrito antes de que empiece el trabajo, pregunte con quién trabajará y confirme la licencia del abogado ante el colegio de abogados (bar) de su estado.

Un plan completo de patrimonio reúne sus documentos legales principales para que las personas indicadas puedan cuidar a sus hijos, manejar decisiones y cumplir sus deseos; y WillArbor puede ayudarle a hacer el emparejamiento, gratis, con un abogado con licencia de planificación patrimonial.

Preguntas frecuentes

¿Necesito un plan completo de patrimonio o solo un testamento?

Mucha gente necesita más que un testamento porque un testamento no ayuda si usted llega a quedar incapacitado, y normalmente tampoco evita la sucesión por sí solo. Un abogado con licencia de planificación patrimonial en su estado puede explicarle si conviene un plan más sencillo o uno más completo.

¿Un plan completo de patrimonio evita la sucesión?

No siempre. Un testamento por sí solo normalmente no evita la sucesión, y aun un fideicomiso solo ayuda para los bienes que se transfirieron correctamente. Las reglas de sucesión varían por estado.

¿Con qué frecuencia debo actualizar mi plan de patrimonio?

Revíselo después de eventos importantes de la vida, como matrimonio, divorcio, un nuevo hijo, un fallecimiento en la familia, una mudanza a otro estado o cambios grandes en sus bienes. Incluso sin cambios importantes, muchas familias lo revisan cada pocos años.

¿WillArbor puede hacerme los documentos?

No. WillArbor es un servicio gratuito de emparejamiento, no es un despacho de abogados ni un abogado, y no redacta documentos ni brinda asesoría legal. Le ayudamos a conectarse con un abogado con licencia de planificación patrimonial en su estado.

¿Qué información necesito compartir para que me emparejen?

Solo información básica de contacto e intención de planificación: su nombre, teléfono, correo electrónico opcional, estado, qué quiere planear y el idioma preferido. No necesita compartir números de cuenta, valores de bienes, SSNs, ingresos ni detalles privados de documentos para empezar.

¿Usar WillArbor es gratis?

Sí. Es gratis para que las familias se emparejen. Si decide contratar a un abogado, solicite la tarifa fija por escrito antes de que empiece cualquier trabajo.

Ayuda relacionada

Un testamento dice quién recibe qué y quién queda a cargo después de que usted fallece; aquí tiene qué hace, cuánto cuesta y cómo prepararlo de la manera correcta.

Abrir → Fideicomisos en vida (Living Trusts)Un fideicomiso en vida puede evitar el proceso sucesorio (probate) y dar control sobre cómo y cuándo su familia recibe lo que usted deja. Aquí está la versión en español sencillo.

Abrir → Poderes notarialesUn poder notarial permite que alguien de confianza tome decisiones por usted sobre dinero o salud si no puede — así es como funcionan los dos tipos principales.

Abrir →