Guías

¿Qué es un “TOD deed” (transferencia al fallecimiento)?

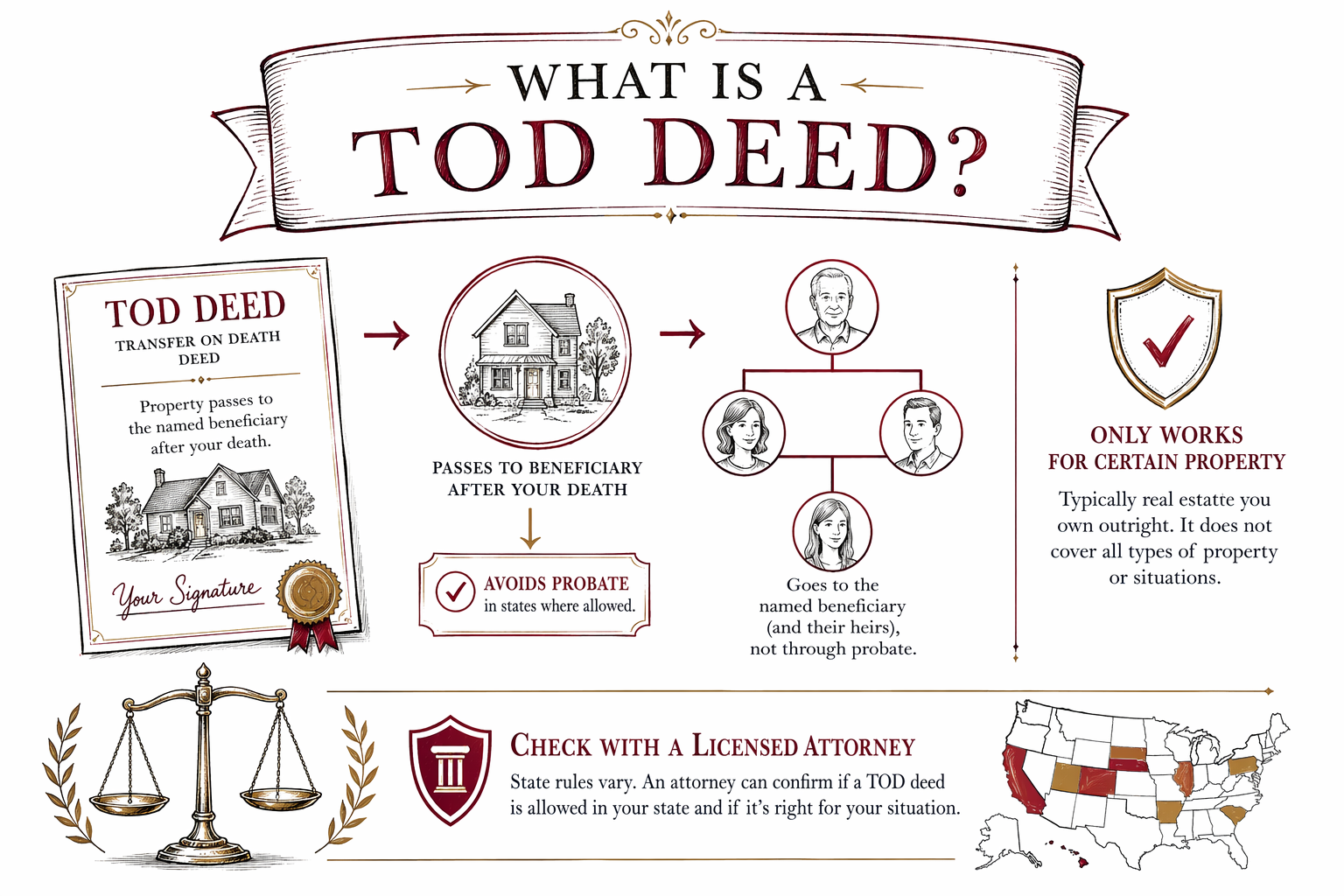

Un “TOD deed” es un documento que puede permitir que una casa pase directamente a una persona designada cuando el propietario fallece, sin necesidad de un proceso sucesorio (“probate”). Es una herramienta útil en algunos estados, pero las reglas varían según el estado y no es la mejor opción para todas las familias.

Qué hace un “TOD deed”

Un “TOD deed” significa “transfer on death” (transferencia al fallecimiento). En términos simples, permite que el propietario nombre a una persona que recibirá la casa después de su muerte, mientras el propietario mantiene el control durante su vida.

Por lo general, el propietario aún puede vivir en la casa, venderla o cambiar el documento si la ley de ese estado lo permite. La transferencia ocurre más adelante, después del fallecimiento, si el “TOD deed” se hizo correctamente y el estado reconoce este tipo de documento.

Esto puede ayudar a las familias a evitar el probate para esa única propiedad. Pero no reemplaza un plan patrimonial completo, y no cubre automáticamente cuentas bancarias, carros, tutores para hijos, ni otros bienes.

Cuándo un “TOD deed” puede ser útil

Un “TOD deed” puede ser una forma sencilla de pasar una casa a una o más personas elegidas sin hacer que esperen por la corte de probate. Para algunas familias, esto puede ahorrar tiempo, reducir el papeleo y facilitar la transferencia.

Puede ser especialmente útil cuando el objetivo principal es pasar una casa a un hijo adulto, al cónyuge o a otra persona de confianza, y el propietario no necesita un fideicomiso (“trust”). También puede ser una opción práctica para personas que quieren un plan limitado, centrado solo en la casa.

Pero no es lo mismo que un testamento (“will”) o un trust. Si quieres nombrar tutores para hijos menores, controlar cómo se manejan varios bienes, o planificar para alguien con necesidades especiales, por sí solo un “TOD deed” suele no ser suficiente.

Problemas comunes que conviene conocer

Un “TOD deed” puede causar problemas si se usa sin un plan más amplio. Un error común es asumir que controla todo lo que tienes. Por lo general, afecta únicamente la propiedad nombrada en el documento.

Otro problema común es que el plan esté desactualizado. Si el beneficiario nombrado fallece primero, se muda, se divorcia o la familia cambia, el documento podría ya no coincidir con tus deseos. Algunos estados también tienen reglas especiales para firma, registro, testigos o notificación (notarización) que deben seguirse exactamente.

Otros problemas comunes de planificación patrimonial siguen siendo importantes:

- fallecer sin testamento (“will”), lo que puede dejar que las reglas de sucesión intestada del estado se encarguen

- designaciones de beneficiarios desactualizadas en cuentas y seguros

- formularios “hazlo tú mismo” (“DIY”) que no funcionan en tu estado

- un trust no financiado, donde el fideicomiso existe pero la casa nunca se transfirió a él

- no haber nombrado un tutor para los hijos

Cómo se compara un “TOD deed” con un testamento o un trust

Un testamento dice quién debe heredar y puede nombrar un tutor para hijos menores, pero a menudo el testamento pasa por probate. Un trust puede ayudar a manejar más de un bien y podría evitar probate para los bienes que se transfirieron correctamente al trust.

Un “TOD deed” es más limitado. Por lo general, solo aplica a bienes inmuebles y solo funciona en estados que lo permiten. Puede ser adecuado para algunas familias, pero no resuelve todas las necesidades de planificación.

Si no estás seguro de si un “TOD deed”, un testamento, un trust o una combinación de herramientas es lo mejor, un abogado de planificación patrimonial con licencia en tu estado puede explicarte las opciones en palabras claras. WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados, no es un abogado y no es tu abogado.

Qué hacer a continuación

Si estás pensando en un “TOD deed”, empieza por lo básico:

- Revisa si tu estado permite “TOD deeds” para el tipo de propiedad que tienes.

- Asegúrate de que el documento cumpla con las reglas exactas de firma y registro de tu estado.

- Revisa a quién quieres que reciba la casa y si esa persona debe compartir la propiedad con alguien más.

- Observa el resto de tu plan patrimonial para que la transferencia de la casa no entre en conflicto con tu testamento, trust o formularios de beneficiarios.

- Obtén un abogado de planificación patrimonial con licencia para que revise el plan antes de basarte en él.

La mayoría de la planificación patrimonial se maneja con una tarifa fija, no por hora, pero el costo real depende de los documentos que necesites, de qué tan compleja sea la situación de tu familia y de tu estado. Una revisión sencilla podría costar menos que un plan completo; un plan más completo podría costar más. Esos rangos no son cotizaciones.

Puedes leer más guías, conocer nuestro servicio gratuito de emparejamiento, o obtener un emparejamiento con un abogado de planificación patrimonial con licencia cerca de ti. Tú sigues con el control y decides si contratas.

Un “TOD deed” puede permitir que una casa pase a alguien después del fallecimiento sin probate en algunos estados, pero solo funciona para ciertos bienes y debe revisarlo un abogado con licencia, ya que las reglas varían según el estado.

Preguntas frecuentes

¿Un “TOD deed” evita el probate?

Puede ayudar a que la transferencia de la casa nombrada ocurra fuera de probate en los estados que permiten “TOD deeds”, siempre que el documento se haya hecho correctamente. Pero solo aplica a esa propiedad, y el resto del patrimonio podría seguir necesitando probate.

¿Puedo usar un “TOD deed” en lugar de un testamento?

Por lo general, no. Un “TOD deed” solo se ocupa de la propiedad cubierta por el documento, mientras que un testamento puede cubrir instrucciones más amplias y nombrar tutores para los hijos. Muchas familias necesitan ambos o necesitan un trust.

¿Un “TOD deed” está disponible en todos los estados?

No. Las reglas varían según el estado y no todos usan el mismo tipo de documento de “transferencia al fallecimiento”. Un abogado local de planificación patrimonial puede decirte qué se permite en el lugar donde vives.

¿Qué información recopila WillArbor?

Solo recopilamos información de contacto e intención de planificación, como nombre, teléfono, correo electrónico opcional, estado, lo que quieres planear e idioma preferido. No recopilamos valores de bienes, números de cuenta, SSNs ni el contenido de documentos.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →