Guías

¿Qué es una cuenta payable on death?

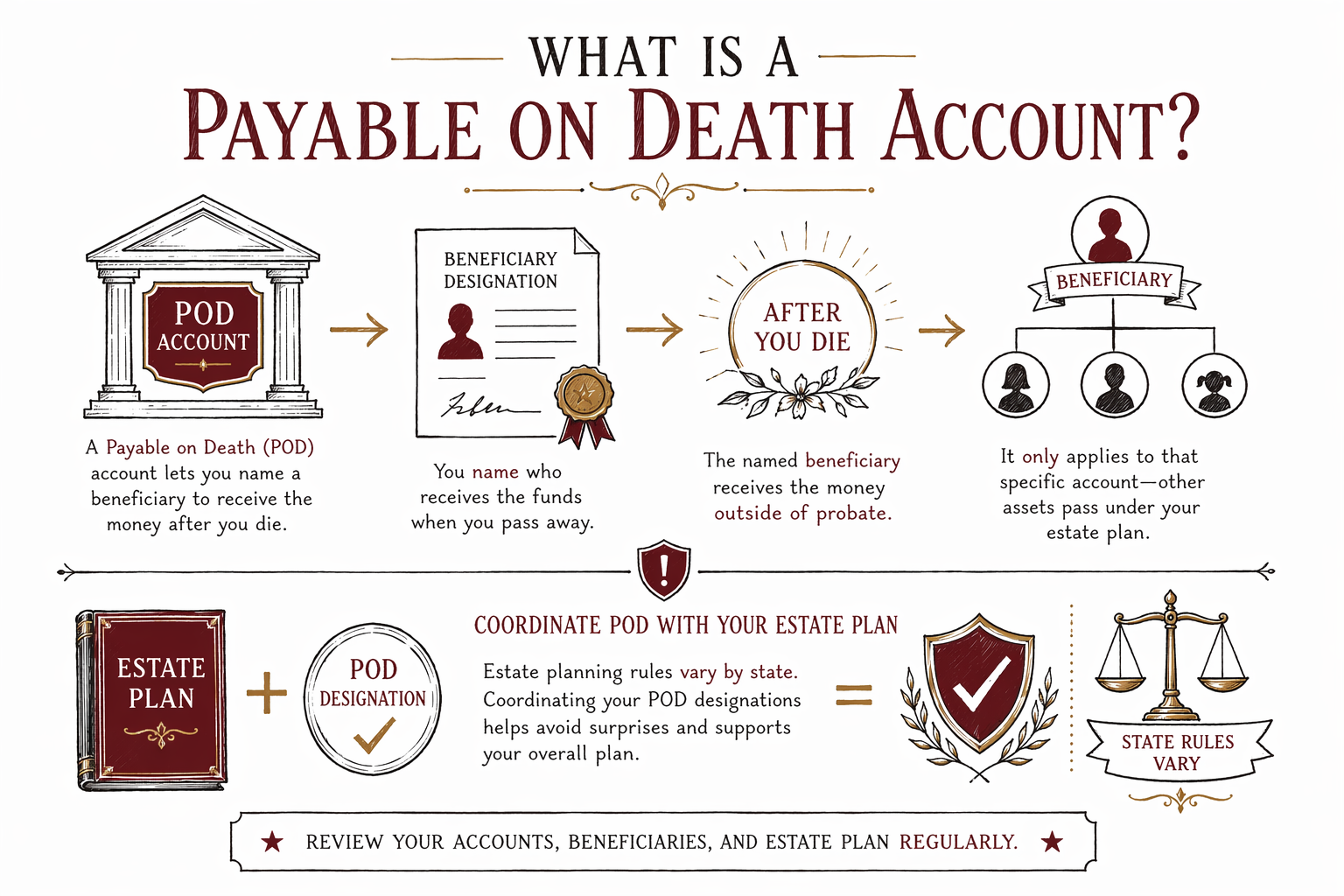

Una cuenta payable on death (POD) permite que el titular nombre a quién debe recibir el dinero después de su fallecimiento, sin tener que pasar por el proceso sucesorio (probate). El mejor siguiente paso es entender cómo funciona la POD en su estado y cómo encaja con su testamento o con un fideicomiso (trust).

Payable on death (POD), en términos sencillos

Una cuenta payable on death (POD) es una forma de transferir dinero después de su fallecimiento a la persona que usted elija, normalmente indicando un beneficiario al abrir la cuenta.

En muchos casos, el dinero se entrega directamente al beneficiario designado después de que se proporciona el certificado de defunción, lo que puede reducir o evitar el proceso sucesorio. Pero qué “se considera” POD y exactamente cómo se maneja depende de la ley del estado y del acuerdo de la cuenta.

La POD no es lo mismo que un testamento. Su testamento podría seguir siendo importante para otros bienes, para nombrar tutores de menores y para cubrir vacíos—especialmente si alguien que usted nombró no puede recibir la cuenta o no corresponde en su situación.

Cómo se maneja una cuenta POD cuando alguien fallece

Por lo general, el titular de la cuenta nombra un beneficiario POD. Después de que fallece el titular, el beneficiario típicamente entrega pruebas de fallecimiento e identidad al banco o a la institución financiera para recibir los fondos.

Como la transferencia la gestiona la institución, la POD puede ser más sencilla que el probate para esa cuenta en particular. Sin embargo, aún querrá un plan patrimonial completo, porque la POD no resuelve automáticamente todos los temas—como la tutela para hijos menores o las deudas e impuestos que podrían surgir.

Las reglas varían según el estado y los contratos de las cuentas pueden diferir. Un abogado de planificación patrimonial con licencia en su estado puede ayudarle a entender cómo interactúa la POD con su testamento o con un fideicomiso (trust).

POD vs. “testamento” vs. “fideicomiso (trust)” (diferencia rápida que importa)

Un testamento es un documento legal por escrito que explica qué sucede con sus bienes después de su fallecimiento, y puede nombrar tutores para los hijos. Un fideicomiso es un acuerdo legal en el que un fiduciario (trustee) administra bienes para los beneficiarios bajo las instrucciones que usted estableció.

Una cuenta POD no es ni un testamento ni un fideicomiso—es una característica de la cuenta. La designación del beneficiario, en general, determina quién recibe esa cuenta específica.

Por eso es importante mantener la información del beneficiario al día y asegurarse de que coincida con su plan general. Si un beneficiario POD está desactualizado, el testamento podría entrar en conflicto con la cuenta, o la persona a la que usted pretendía beneficiar podría no recibir lo que esperaba.

Problemas comunes que las familias enfrentan con cuentas POD

Muchos problemas con POD surgen por desajustes sencillos o por información desactualizada. Estas son algunas fallas comunes que conviene vigilar:

- Fallecer sin testamento (se llama sucesión intestada): sus objetivos relacionados con el testamento—como la tutela—podrían no manejarse como usted quisiera, incluso si algunas cuentas usan POD.

- Designaciones de beneficiarios desactualizadas: las personas cambian de opinión, pero luego se olvidan de actualizar la POD después de un divorcio, un nuevo matrimonio o cambios en la familia.

- Suponer que la POD “lo anula todo”: la POD puede controlar esa cuenta, pero otros bienes (y decisiones como la tutela) podrían seguir dependiendo de su testamento o de su fideicomiso (trust).

- Confiar en formularios de “hágalo usted mismo” que no se ajustan a su estado: las reglas de planificación patrimonial varían según el estado y un enfoque incorrecto puede causar demoras o confusión.

- Adoptar una mentalidad de fideicomiso “sin fondos” (unfunded): un fideicomiso solo ayuda si los bienes correctos se trasladan adecuadamente a él, mientras que las designaciones de beneficiarios POD se manejan a través del proveedor de la cuenta.

Cómo hacer que la POD sea parte de un plan patrimonial sólido

Para usar la POD con criterio, trátela como una “pieza” de su plan—no como el plan completo.

- Paso: Confirme cuáles de sus cuentas están configuradas como payable on death (POD) y quién es el beneficiario actual.

- Paso: Revise si su testamento y otros documentos reflejan sus intenciones reales, especialmente si su situación familiar ha cambiado.

- Paso: Si tiene hijos menores o alguien que necesita cuidados, asegúrese de haber cubierto la tutela en un testamento u otro documento adecuado.

- Paso: Si el fideicomiso (trust) forma parte de su plan, pregunte cómo interactúa la POD con él y si alguna cuenta debe moverse o cambiarse de titularidad.

Las reglas varían según el estado. Un abogado de planificación patrimonial con licencia puede revisar sus documentos y las designaciones de beneficiarios de sus cuentas para ayudarle a evitar resultados no deseados.

Costos y qué esperar cuando habla con un abogado

Hablar con un abogado de planificación patrimonial con licencia puede ayudarle a entender cómo funcionan las cuentas POD en su estado y cómo coordinarlas con su testamento o con un fideicomiso (trust). La mayoría de la planificación patrimonial se cotiza como tarifa fija (flat fee), no por hora, pero el número real depende de lo que necesite.

Los rangos típicos de tarifa fija (para muchas familias) a menudo se sitúan alrededor de:

- Planes basados en testamento: aproximadamente $1,000–$3,000

- Planes basados en fideicomiso (más complejos): aproximadamente $2,000–$6,000+

- Extras (como poderes notariales o directivas de salud): a veces aumentan el total dependiendo de lo que se incluya

Estos son rangos generales, no son cotizaciones. Los costos pueden ser más altos si la situación es más compleja (por ejemplo, varias propiedades, familias mezcladas, planificación para necesidades especiales o coordinación del financiamiento del fideicomiso). Confirme la tarifa fija por escrito antes de que comience cualquier trabajo y verifique la licencia de abogado (bar license) del profesional en su estado.

WillArbor es un servicio GRATUITO de emparejamiento que le ayuda a conectarse con un abogado de planificación patrimonial con licencia cerca de usted. Use nuestra opción get matched para compartir su estado y el idioma preferido—y luego usted puede hablar directamente con un abogado. WillArbor no es una firma legal y no elabora documentos ni brinda asesoría legal.

Una cuenta payable on death (POD) es una forma de nombrar quién recibe cierto dinero después de su fallecimiento, pero solo cubre esa cuenta—las reglas de planificación patrimonial varían según el estado, así que conviene coordinar la POD con un testamento o con un fideicomiso hablando con un abogado con licencia.

Preguntas frecuentes

¿El beneficiario POD recibe automáticamente el dinero justo después de que yo muera?

A menudo, sí—una vez que el beneficiario proporciona el certificado de defunción y la documentación requerida para el titular de la cuenta (como un banco o una corredora). Los pasos exactos y el tiempo pueden variar según el estado y las reglas de la cuenta.

Si tengo una cuenta POD, ¿todavía necesito un testamento?

Por lo general, sí. La POD puede ayudar a transferir esa cuenta específica, pero a menudo se necesita un testamento para otros bienes y—de manera importante—para nombrar tutores de hijos menores. Si no está seguro, hable con un abogado de planificación patrimonial con licencia en su estado.

¿Qué pasa con una cuenta POD si no nombré un beneficiario?

Si el beneficiario POD falta o no es válido, la cuenta podría manejarse de una manera diferente a la que usted espera, lo que podría causar demoras o involucrar el probate. Como el resultado varía según el estado y el acuerdo de la cuenta, es mejor revisar sus opciones con un abogado.

¿Se puede cambiar mi beneficiario POD más adelante?

En muchos casos, sí—puede actualizar beneficiarios mientras usted vive, siguiendo el proceso del proveedor de la cuenta. Asegúrese también de actualizar otras partes de su plan para que su testamento/fideicomiso y las designaciones de beneficiarios estén alineados.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →