الأدلة

ما هو حساب قابل للدفع عند الوفاة؟

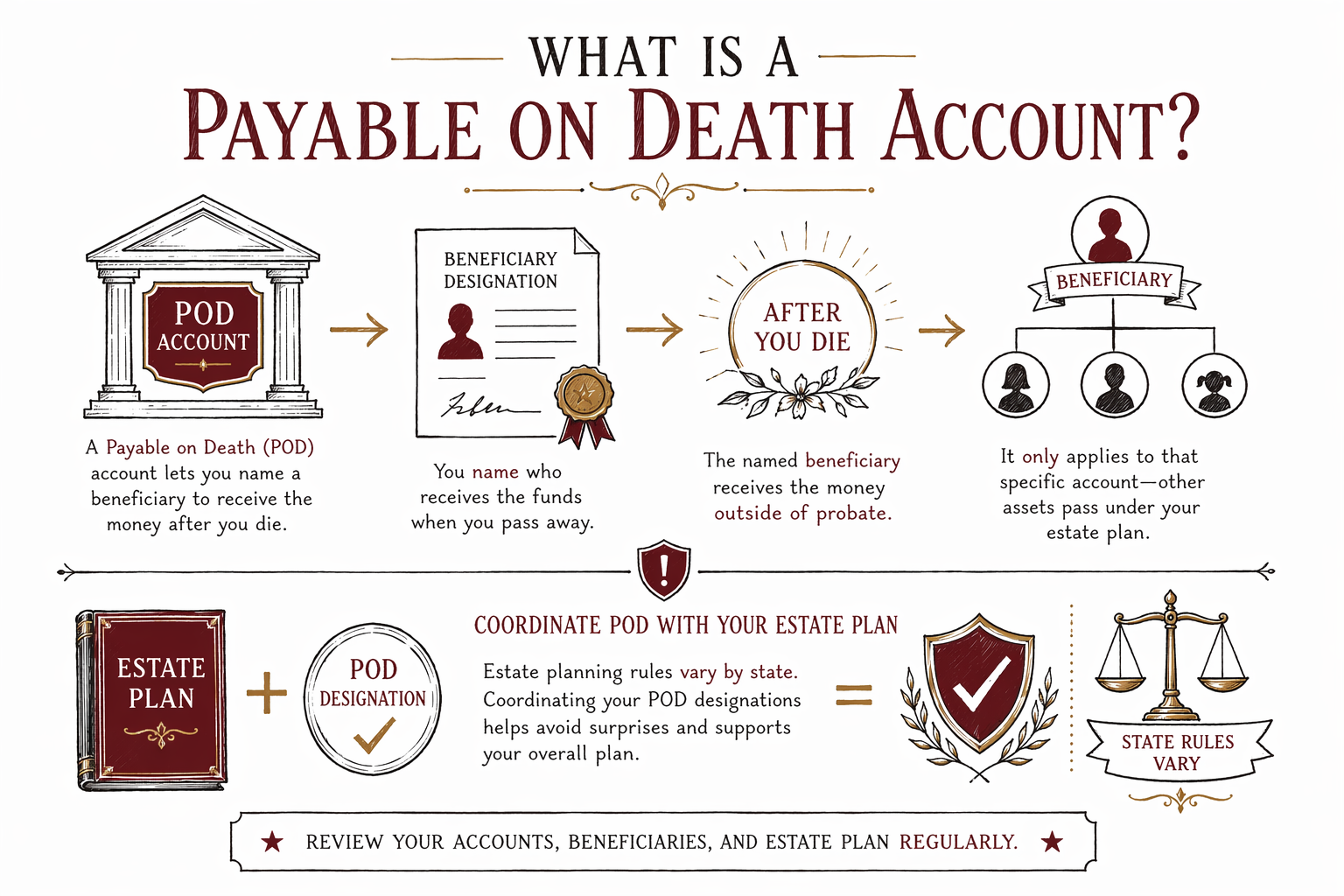

يسمح حساب قابل للدفع عند الوفاة (POD) لمالك الحساب بتحديد من يجب أن يستلم المال بعد وفاته، دون الحاجة إلى المرور بإجراءات إثبات الوفاة (التحقق القضائي/الـ probate). وأفضل خطوة تالية هي فهم كيفية عمل حسابات POD في ولايتك وكيف يتكامل ذلك مع وصيتك أو ثقتك (trust).

حساب قابل للدفع عند الوفاة (POD) بلغة بسيطة

حساب قابل للدفع عند الوفاة (POD) هو طريقة لتمرير المال بعد وفاتك إلى شخص تختاره، وغالبًا يتم ذلك عبر إدراج مستفيد عند فتح الحساب.

في كثير من الحالات، ينتقل المال إلى المستفيد المُسمّى مباشرةً بعد تقديم شهادة الوفاة، مما قد يقلل من إجراءات probate أو يتجنبها. لكن ما الذي “يُحسب” كحساب POD، وكيف تتم معالجته تحديدًا، يعتمد على قانون الولاية وعلى اتفاقية الحساب.

حساب POD ليس هو نفس الوصية (will). قد تظل وصيتك مهمة لأصول أخرى، ولتسمية الأوصياء على الأطفال، ولتغطية الفجوات—خصوصًا إذا كان الشخص الذي سميته لا يمكنه استلام الحساب أو لم يكن هو الشخص المناسب وفق وضعك.

كيف يتم التعامل مع حساب POD عند وفاة شخص ما

عادةً يقوم صاحب الحساب بتسمية مستفيد POD. بعد وفاة صاحب الحساب، يقوم المستفيد عادةً بتقديم ما يثبت الوفاة والهوية إلى البنك أو المؤسسة المالية لاستلام الأموال.

وبما أن التحويل يتم عبر المؤسسة، فقد تكون حسابات POD أبسط من probate بالنسبة لهذا الحساب بعينه. ومع ذلك، ستظل بحاجة إلى خطة كاملة للتخطيط العقاري، لأن POD لا يحل تلقائيًا كل القضايا—مثل الأوصاية على الأطفال القُصّر أو الديون والضرائب التي قد تظهر.

تختلف القواعد حسب الولاية، وقد تختلف أيضًا عقود الحساب. يمكن لمحامٍ مرخّص في التخطيط العقاري في ولايتك مساعدتك على فهم كيف يتفاعل POD مع وصيتك أو ثقتك.

POD مقابل “الوصية” مقابل “الثقة” (فرق سريع مهم)

الوصية هي مستند قانوني مكتوب يوضح ما الذي سيحدث لأصولك بعد وفاتك، ويمكنها أيضًا تسمية الأوصياء على الأطفال. أما الثقة (trust) فهي ترتيب قانوني يقوم فيه أمين/وصي (trustee) بإدارة الأصول لصالح المستفيدين وفق التعليمات التي تحددها.

حساب POD ليس وصية ولا ثقة—إنه ميزة ضمن الحساب. غالبًا ما تتحكم تسمية المستفيد في من يستلم هذا الحساب تحديدًا.

ولهذا من المهم إبقاء معلومات المستفيدين محدثة والتأكد من أنها تتوافق مع خطتك العامة. إذا كان مستفيد POD غير مُحدَّث، فقد يحدث تعارض بين الوصية والحساب، أو قد لا يستلم الشخص المقصود ما كنت تتوقعه.

الأخطاء الشائعة التي تواجهها العائلات مع حسابات POD

كثير من مشكلات POD تنشأ عن عدم تطابق بسيط أو معلومات قديمة. إليك بعض المزالق الشائعة التي يجب الانتباه لها:

- الوفاة دون وصية (يُسمّى ذلك intestacy): قد لا تتم معالجة أهدافك المرتبطة بالوصية—مثل الأوصاية على الأطفال—بالطريقة التي تريدها، حتى لو كانت بعض الحسابات تستخدم POD.

- تسمية مستفيدين غير محدثة: يغيّر الناس رأيهم، ثم ينسون تحديث POD بعد الطلاق أو الزواج مرة أخرى أو تغييرات عائلية.

- افتراض أن POD “يلغي كل شيء”: قد يتحكم POD في هذا الحساب، لكن الأصول الأخرى (والقرارات مثل الأوصاية على الأطفال) قد تعتمد ما يزال على وصيتك أو ثقتك.

- الاعتماد على نماذج “افعلها بنفسك” لا تناسب ولايتك: تختلف قواعد التخطيط العقاري حسب الولاية، وقد يؤدي الأسلوب غير الصحيح إلى تأخيرات أو ارتباك.

- اتباع فكرة الثقة غير المُموَّلة: الثقة تفيد فقط إذا تم نقل الأصول الصحيحة إليها بشكل صحيح، بينما تتم معالجة تسمية مستفيد POD من خلال مزوّد الحساب.

كيف تجعل POD جزءًا من خطة تخطيط عقاري متينة

لاستخدام POD بحكمة، اعتبره “جزءًا” واحدًا من خطتك وليس الخطة بأكملها.

- الخطوة: تأكد من أي من حساباتك مُعدّ كحساب قابل للدفع عند الوفاة (POD) ومن هو المستفيد الحالي.

- الخطوة: راجع ما إذا كانت وصيتك والمستندات الأخرى تعكس نواياك الفعلية، خصوصًا إذا تغيّر وضع عائلتك.

- الخطوة: إذا كان لديك أطفال قُصّر أو شخص يحتاج إلى رعاية، فتأكد من أنك غطيت مسألة الأوصاية في وصيتك أو في مستند آخر مناسب.

- الخطوة: إذا كانت الثقة جزءًا من خطتك، اسأل كيف يتفاعل POD معها وما إذا كان ينبغي نقل أي حسابات أو إعادة تسميتها.

تختلف القواعد حسب الولاية. يمكن لمحامٍ مرخّص في التخطيط العقاري مراجعة مستنداتك وتعيينات المستفيدين للحسابات لمساعدتك على تجنب نتائج غير مقصودة.

التكاليف وما الذي تتوقعه عند الحديث مع محامٍ

التحدث مع محامٍ مرخّص في التخطيط العقاري يمكن أن يساعدك في فهم كيفية عمل حسابات POD في ولايتك وكيفية تنسيقها مع وصيتك أو ثقتك. غالبًا ما يُسعَّر معظم التخطيط العقاري كمبلغ ثابت (flat fee) وليس بالساعة، لكن الرقم الحقيقي يعتمد على ما تحتاجه.

نطاقات المبلغ الثابت المعتادة (لدى كثير من العائلات) غالبًا ما تكون تقريبًا:

- خطط مبنية على الوصية: حوالي $1,000–$3,000

- خطط مبنية على الثقة (أكثر تعقيدًا): حوالي $2,000–$6,000+

- إضافات (مثل توكيلات قانونية/صلاحيات أو توجيهات صحية): أحيانًا تزيد الإجمالي حسب ما يتضمنه العرض

هذه نطاقات عامة وليست عروضًا بسعر محدد. قد تكون التكاليف أعلى إذا كانت الحالة أكثر تعقيدًا (على سبيل المثال، عدة عقارات، عائلات “مختلطة” من زواج سابق، تخطيط الاحتياجات الخاصة، أو تنسيق تمويل الثقة). أكد المبلغ الثابت كتابةً قبل بدء أي عمل، وتأكد من ترخيص المحامي في نقابة ولايتك.

WillArbor هي خدمة مجانية لمطابقة الأشخاص تساعدك على التواصل مع محامٍ مرخّص في التخطيط العقاري بالقرب منك. استخدم خيار get matched لمشاركة ولايتك واللغة التي تفضلها—ثم يمكنك التحدث مع محامٍ مباشرةً. WillArbor ليست مكتب محاماة ولا تقوم بإعداد المستندات أو تقديم استشارات قانونية.

حساب قابل للدفع عند الوفاة (POD) هو طريقة لتحديد من يستلم مبلغًا معيّنًا بعد وفاتك، لكنّه يغطي حسابًا واحدًا فقط—وقواعد التخطيط العقاري تختلف حسب الولاية، لذلك من الحكمة تنسيق POD مع وصية أو ثقة عبر التحدث مع محامٍ مرخّص.

أسئلة شائعة

هل يحصل مستفيد POD تلقائيًا على المال مباشرة بعد وفاتي؟

غالبًا نعم—بمجرد أن يقدم المستفيد شهادة الوفاة والمستندات المطلوبة إلى صاحب الحساب (مثل البنك أو شركة الوساطة). قد تختلف الخطوات والمدة الدقيقة حسب الولاية وقواعد الحساب.

إذا كان لدي حساب POD، هل أزال أحتاج إلى وصية؟

عادةً نعم. قد يساعد POD في تحويل هذا الحساب تحديدًا، لكن غالبًا ما تكون الوصية مطلوبة لأصول أخرى—والأهم لتسمية الأوصياء على الأطفال القُصّر. إذا لم تكن متأكدًا، تحدث مع محامٍ مرخّص في التخطيط العقاري في ولايتك.

ماذا يحدث لحساب POD إذا لم أسمِّ مستفيدًا؟

إذا كان مستفيد POD مفقودًا أو غير صالح، فقد يتم التعامل مع الحساب بطريقة مختلفة عن المتوقع، مما قد يؤدي إلى تأخيرات أو إشراك probate. وبما أن النتيجة تختلف حسب الولاية واتفاقية الحساب، فمن الأفضل مراجعة خياراتك مع محامٍ.

هل يمكن تغيير مستفيد POD لاحقًا؟

في كثير من الحالات، نعم—يمكنك تحديث المستفيدين وأنت على قيد الحياة، وفق عملية مزوّد الحساب. وتأكد أيضًا من تحديث أجزاء أخرى من خطتك حتى تتوافق وصيتك/ثقتك مع تعيينات المستفيدين.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →