Mga gabay

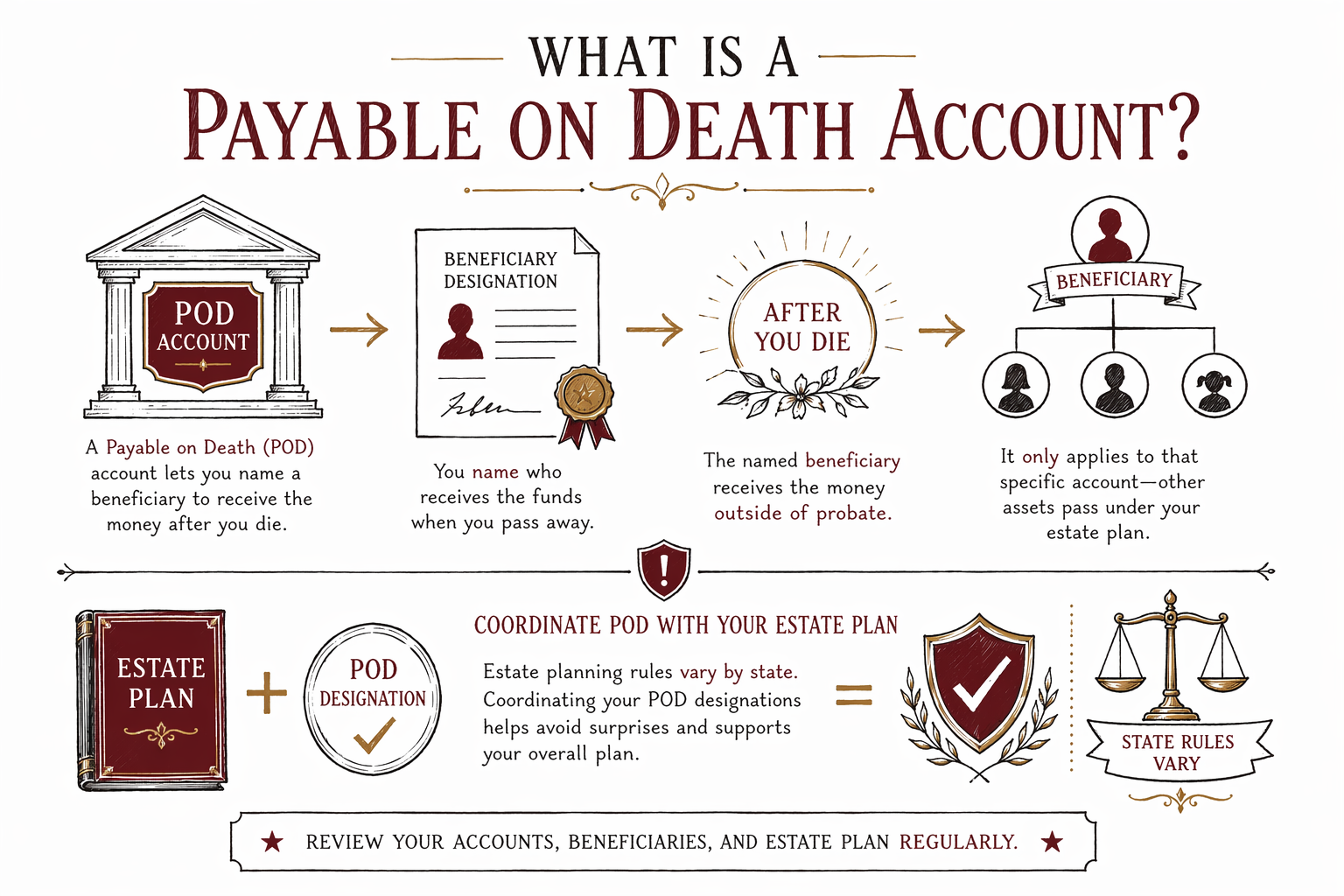

Ano ang payable on death (POD) account?

Ang payable on death (POD) account ay nagbibigay-daan sa may-ari na ipangalan kung sino ang dapat tumanggap ng pera pagkatapos nilang mamatay, nang hindi dumadaan sa probate. Ang pinakamahusay na susunod na hakbang ay unawain kung paano gumagana ang POD sa inyong estado at kung paano ito umaakma sa inyong will o trust.

Payable on death (POD), sa mga simpleng salita

Ang payable on death (POD) account ay isang paraan para ilipat ang pera pagkatapos mong mamatay sa isang taong pipiliin mo—karaniwan ay sa pamamagitan ng paglalagay ng beneficiary kapag binuksan ang account.

Sa maraming kaso, direktang napupunta ang pera sa named beneficiary pagkatapos maipakita ang death certificate, na puwedeng mabawasan o maiwasan ang probate. Pero ang “bilang” na POD, at kung paano eksaktong ito pinangangasiwaan, ay nakadepende sa batas ng estado at sa kasunduan ng account.

Ang POD ay hindi katulad ng will. Maaaring kailangan pa rin ng will para sa iba pang assets, sa pagbanggit ng guardians para sa mga bata, at para punan ang mga puwang—lalo na kung ang isang taong pinangalan mo ay hindi puwedeng tumanggap ng account o hindi siya ang tamang tao para sa sitwasyon mo.

Paano pinangangasiwaan ang POD account kapag may namatay

Karaniwan, ang may-ari ng account ay naglalagay ng POD beneficiary. Pagkatapos mamatay ang may-ari, ang beneficiary ay karaniwang magbibigay ng patunay ng kamatayan at pagkakakilanlan sa bangko o financial institution para makuha ang pondo.

Dahil ang paglilipat ay pinangangasiwaan sa pamamagitan ng institution, mas simple ang POD kumpara sa probate para sa partikular na account na iyon. Gayunman, gusto mo pa rin ng kumpletong estate plan, dahil ang POD ay hindi awtomatikong nalulutas ang lahat ng isyu—tulad ng guardianship para sa mga menor de edad na anak o mga utang at buwis na maaaring lumitaw.

Nag-iiba ang mga alituntunin kada estado, at puwedeng magkakaiba rin ang mga account contract. Ang isang licensed estate planning attorney sa inyong estado ay makakatulong para maunawaan kung paano nakikipag-ugnayan ang POD sa inyong will o trust.

POD vs. “will” vs. “trust” (mabilis na pagkakaiba na mahalaga)

Ang will ay isang nakasulat na legal na dokumento na nagpapaliwanag kung ano ang mangyayari sa iyong mga assets pagkatapos mong mamatay, at maaari itong magtalaga ng guardians para sa mga bata. Ang trust ay isang legal na kasunduan kung saan ang trustee ay namamahala ng mga assets para sa beneficiaries sa ilalim ng mga instruksyong inihanda mo.

Ang POD account ay hindi will at hindi rin trust—feature lang ito ng account. Sa pangkalahatan, ang beneficiary designation ang sumusunod kung sino ang tatanggap ng partikular na account na iyon.

Kaya mahalagang panatilihing updated ang impormasyon ng beneficiary at siguraduhing tugma ito sa kabuuan ng plano mo. Kung luma na ang POD beneficiary, puwedeng magka-conflict ang isang will sa account, o maaaring hindi matanggap ng nilalayong tatanggap ang inaasahan mong matatanggap niya.

Mga karaniwang pitfalls na nararanasan ng mga pamilya sa POD accounts

Maraming problema sa POD ay nagmumula sa simpleng hindi pagkakatugma o luma nang impormasyon. Narito ang ilan sa mga karaniwang dapat bantayan:

- Mamatay nang walang will (tinatawag na intestacy): ang mga goal mo na may kinalaman sa will—tulad ng guardianship—ay maaaring hindi mapangasiwaan sa paraan na gusto mo, kahit may ilang account na gumagamit ng POD.

- Out-of-date beneficiary designations: nagbabago ang isip ng mga tao, tapos nakakalimutang i-update ang POD pagkatapos ng diborsyo, muling pag-aasawa, o mga pagbabago sa pamilya.

- Pag-aakalang “ina-override ng lahat” ang POD: maaaring kontrolin ng POD ang account na iyon, pero maaaring nakadepende pa rin ang iba pang assets (at mga desisyong gaya ng guardianship) sa iyong will o trust.

- Pag-asa sa DIY forms na hindi akma sa inyong estado: nag-iiba ang mga patakaran sa estate planning kada estado, at ang maling approach ay puwedeng magdulot ng delays o pagkalito.

- Pagkakaroon ng mindset na hindi pa-funded ang trust: tumutulong lang ang trust kung ang tamang assets ay nailipat nang maayos dito, samantalang ang mga POD beneficiary designations ay pinangangasiwaan sa pamamagitan ng account provider.

Paano gawing bahagi ng matibay na estate plan ang POD

Para magamit ang POD nang may kabisaan, ituring ito bilang isa lang sa “mga bahagi” ng iyong plano—hindi ang buong plano.

- Hakbang: I-confirm kung alin sa iyong mga account ang naka-set up bilang payable on death (POD) at kung sino ang kasalukuyang beneficiary.

- Hakbang: Tingnan kung ang iyong will at iba pang mga dokumento ay sumasalamin sa tunay mong intensyon, lalo na kung nagbago na ang sitwasyon ng iyong pamilya.

- Hakbang: Kung may mga menor de edad na anak o may taong kailangang alagaan, siguraduhing nasaklaw mo ang guardianship sa isang will o sa ibang angkop na dokumento.

- Hakbang: Kung bahagi ng iyong plano ang isang trust, alamin kung paano nakikipag-ugnayan ang POD dito at kung may mga account na dapat ilipat o i-re-title.

Nag-iiba ang mga alituntunin kada estado. Ang isang licensed estate planning attorney ay puwedeng repasuhin ang iyong mga dokumento at mga beneficiary designation ng account para matulungan kang maiwasan ang mga hindi inaasahang resulta.

Mga gastos at ano ang aasahan kapag makikipag-usap sa abogado

Ang pakikipag-usap sa isang licensed estate planning attorney ay makakatulong para maunawaan kung paano gumagana ang mga POD account sa inyong estado at paano i-coordinate ang mga ito sa iyong will o trust. Kadalasan, ang karamihan sa estate planning ay sinisingil bilang flat fee, hindi hourly, pero ang tunay na numero ay nakadepende sa kung ano ang kailangan mo.

Karaniwang flat-fee ranges (para sa maraming pamilya) kadalasang nasa paligid ng:

- Mga planong nakabase sa will: humigit-kumulang $1,000–$3,000

- Mga planong nakabase sa trust (mas kumplikado): humigit-kumulang $2,000–$6,000+

- Mga add-on (tulad ng powers of attorney o health directives): minsan ay tumataas ang kabuuan depende sa kung ano ang kasama

Ito ay malalawak na saklaw, hindi ito quote. Puwedeng mas mataas ang gastos kung mas kumplikado ang sitwasyon (halimbawa, maraming properties, blended families, espesyal na pangangailangan na pagpaplano, o pag-coordinate ng trust funding). I-confirm ang flat fee nang nakasulat bago magsimula ang anumang trabaho, at i-verify ang bar license ng abogado sa inyong estado.

Ang WillArbor ay isang FREE matching service na tumutulong para makakonekta ka sa isang licensed estate planning attorney na malapit sa iyo. Gamitin ang aming get matched na opsyon para ibahagi ang inyong estado at gustong wika—pagkatapos ay puwede kang direktang makipag-usap sa isang abogado. Ang WillArbor ay hindi law firm at hindi nagbubuo ng mga dokumento o nagbibigay ng legal advice.

Ang payable on death (POD) account ay isang paraan para itakda kung sino ang tatanggap ng ilang pera pagkatapos mong mamatay, pero nasasakop lang nito ang account na iyon—nag-iiba ang mga patakaran sa estate planning kada estado, kaya matalinong i-coordinate ang POD sa will o trust sa pamamagitan ng pakikipag-usap sa isang licensed na abogado.

Mga madalas itanong

Awtomatikong makukuha ba ng POD beneficiary ang pera agad pagkatapos kong mamatay?

Kadalasan, oo—kapag naibigay ng beneficiary ang death certificate at ang mga kinakailangang papeles sa may-ari ng account (tulad ng bangko o brokerage). Ang eksaktong mga hakbang at timing ay maaaring mag-iba ayon sa estado at ayon sa mga patakaran ng account.

Kung mayroon akong POD account, kailangan ko pa ba ng will?

Sa karaniwang sitwasyon, oo. Makakatulong ang POD sa paglipat ng partikular na account na iyon, pero madalas kailangan ang will para sa iba pang assets at—importante—para magtalaga ng guardians para sa mga menor de edad na anak. Kung hindi ka sigurado, makipag-usap sa isang licensed estate planning attorney sa inyong estado.

Ano ang mangyayari sa POD account kung hindi ako naglagay ng beneficiary?

Kung nawawala o hindi valid ang POD beneficiary, maaaring iba ang paghawak sa account kaysa sa inaasahan mo, na puwedeng magdulot ng delays o paglahok sa probate. Dahil nag-iiba ang kinalabasan ayon sa estado at sa account agreement, pinakamainam na repasuhin ang iyong mga opsyon kasama ang isang abogado.

Puwede bang baguhin ang POD beneficiary ko sa ibang oras?

Sa maraming kaso, oo—puwede mong i-update ang beneficiaries habang buhay ka, ayon sa proseso ng account provider. Siguraduhing i-update mo rin ang iba pang bahagi ng iyong plano para tumugma ang iyong will/trust at beneficiary designations.

Kaugnay na tulong

Ang pagkakaiba ng will at living trust, kung kailan sila kapaki-pakinabang, at bakit madalas gumagamit ang maraming pamilya ng pareho.

Buksan → Paano Maiiwasan ang ProbateMga malinaw na paraan para bawasan o iwasan ng mga pamilya ang probate—mga trust, beneficiary designations, at joint ownership.

Buksan → Ano ang Mangyayari Kapag Namatay Ka Nang Walang WillIpinaliwanag ang “intestacy”: paano tinutukoy ng iyong estado kung sino ang magmamana kapag walang will — at bakit maaaring hindi ito tugma sa iyong nais.

Buksan →