指南

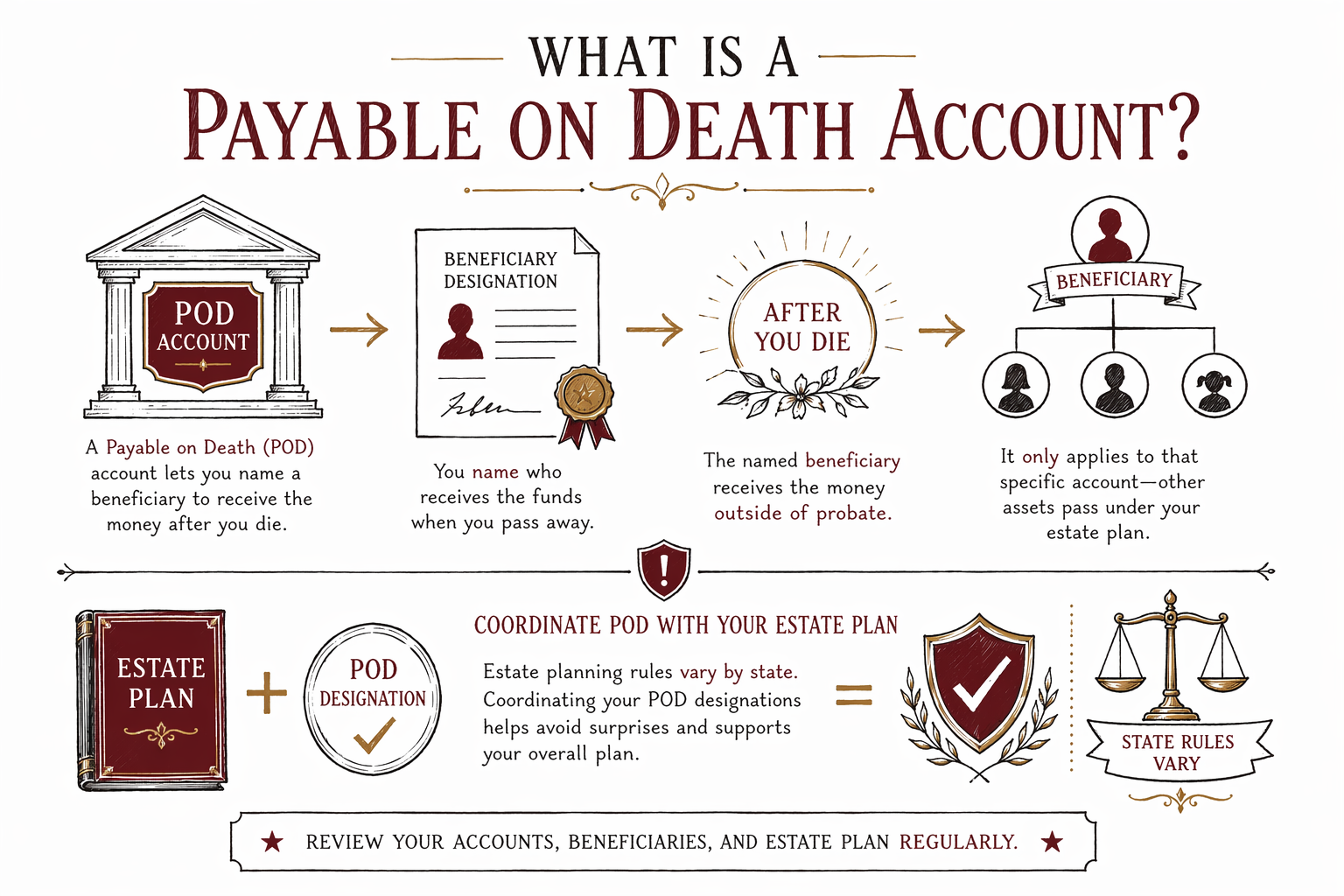

什么是死亡时直接支付(POD)账户?

死亡时直接支付(POD)账户可以让账户所有者在过世后指定谁来领取这笔钱,而无需走遗产认证(probate)。下一步最好的做法是了解POD在你所在州如何运作,以及它如何与你的遗嘱或信托相配合。

死亡时直接支付(POD):用最简单的话说清楚

死亡时直接支付(POD)账户是一种在你去世后,把钱交给你指定的人的方式,通常是在开设账户时填写受益人(beneficiary)。

在很多情况下,提供死亡证明后,款项会直接支付给被指定的受益人,从而可能减少或避免遗产认证。但“什么算作POD”、以及具体如何处理,取决于州法律以及账户协议。

POD并不等同于遗嘱。你的遗嘱可能仍然会影响其他资产的安排、为子女指定监护人,以及弥补空缺——尤其是当你指定的人无法接收该账户,或在你的具体情形下并不是正确的人选时。

当有人去世时,POD账户通常如何处理

通常,账户持有人会指定一位POD受益人。在账户持有人去世后,受益人通常需要向银行或金融机构提供死亡证明和身份信息,以领取资金。

由于转账是通过机构来完成的,针对该特定账户而言,POD有时比遗产认证更简单。但你仍然需要一份完整的遗产规划,因为POD并不会自动解决所有问题——例如未成年子女的监护安排,或可能出现的债务与税务事项。

规则因州而异,账户合同也可能不同。你所在州的持牌遗产规划律师可以帮助你理解POD如何与遗嘱或信托衔接。

POD vs. “遗嘱” vs. “信托”(关键差别,快速对比)

遗嘱是一份书面的法律文件,用来说明你去世后你的资产将如何处理,并且可以为孩子指定监护人。信托是一种法律安排,由受托人(trustee)按照你设定的指示,为受益人管理资产。

POD账户既不是遗嘱,也不是信托——它只是账户的一项功能。受益人的指定通常决定谁会收到该特定账户。

因此,保持受益人信息是最新且与你整体计划一致非常重要。如果POD受益人信息过期,遗嘱可能与账户安排发生冲突,或者你原本打算接收的人可能拿不到你以为会收到的款项。

家庭在POD账户上常见的坑

很多POD相关的问题都来自简单的不匹配或信息过期。下面是一些常见需要留意的情况:

- 没有遗嘱去世(称为无遗嘱继承/法定继承 intestacy):你的遗嘱相关目标——比如监护安排——可能不会按你希望的方式处理,即便有些账户使用了POD。

- 受益人指定信息过期:人会改变主意,但可能在离婚、再婚或家庭情况变化后忘记更新POD。

- 以为“POD能覆盖一切”:POD可能会决定该账户的去向,但其他资产(以及监护等决策)仍可能取决于你的遗嘱或信托。

- 使用不适合你所在州的DIY表格:遗产规划规则因州而异,采用错误做法可能导致延误或困惑。

- 仅凭“有信托就行”的思路:信托只有在把合适的资产正确转入后才真正发挥作用;而POD受益人指定是通过账户提供方来完成的。

如何让POD成为一份扎实遗产规划的一部分

要明智地使用POD,把它当作你计划中的“一个环节”,而不是整套计划本身。

- 步骤:确认你有哪些账户设置为死亡时直接支付(POD),以及当前的受益人是谁。

- 步骤:检查你的遗嘱和其他文件是否反映你的真实意图,尤其是在你的家庭状况发生变化时。

- 步骤:如果你有未成年子女或需要照护的人,请确保你已经在遗嘱或其他合适文件中覆盖了监护安排。

- 步骤:如果你的计划包含信托,问清楚POD与信托如何相互影响,以及是否需要把某些账户转移或重新登记。

规则因州而异。持牌遗产规划律师可以审阅你的文件和账户受益人指定,帮助你避免意料之外的结果。

与律师沟通时的费用与预期

与持牌遗产规划律师沟通,能帮助你理解POD账户在你所在州如何运作,以及如何把它与遗嘱或信托协调起来。大多数遗产规划服务通常以固定费用(flat fee)报价,而不是按小时计费,但最终数字取决于你需要的内容。

常见的固定费用区间(对许多家庭而言)通常大致在:

- 以遗嘱为基础的方案:约 $1,000–$3,000

- 以信托为基础的方案(更复杂):约 $2,000–$6,000+

- 附加项目(如授权书或健康指令):有时会因包含的内容而增加总费用

以上是大致范围,不是报价(quote)。如果情况更复杂,费用可能更高(例如多处房产、重组家庭、特殊需求规划,或协调信托资金的安排)。在任何工作开始前,请以书面形式确认固定费用,并核实律师在你所在州的律师执照。

WillArbor是一个免费的匹配服务,帮助你与附近的持牌遗产规划律师建立联系。使用我们的 get matched 选项,分享你的州以及偏好的语言——然后你就可以直接与律师沟通。WillArbor不是律师事务所,也不会起草文件或提供法律建议。

死亡时直接支付(POD)账户是一种在你去世后指定谁会收到某些钱的方式,但它只涵盖那一个账户。遗产规划规则因州而异,所以最好通过与持牌律师沟通,把POD和你的遗嘱或信托协调起来。

常见问题

我指定的POD受益人会在我去世后立刻自动拿到钱吗?

通常是的——只要受益人向账户持有人(例如银行或券商)提供死亡证明以及所需文件/材料。具体步骤和时间可能因州以及账户规则而不同。

如果我有POD账户,我还需要遗嘱吗?

通常仍然需要。POD可以帮助转移那笔特定账户的资金,但遗嘱往往还需要用来处理其他资产——更重要的是,为未成年子女指定监护人。如果你不确定,建议与您所在州的持牌遗产规划律师沟通。

如果我没有指定POD受益人,POD账户会怎样处理?

如果POD受益人缺失或无效,该账户的处理方式可能与你预期不同,甚至可能导致延误或涉及遗产认证。由于结果因州和账户协议而异,最好与律师一起查看你的选择。

我的POD受益人能在以后改吗?

在许多情况下可以。你通常可以在自己还在世时,按照账户提供方的流程更新受益人。也要记得同步更新你计划中的其他部分,确保你的遗嘱/信托与受益人指定保持一致。