Guías

¿Necesito un fideicomiso si ya tengo un testamento?

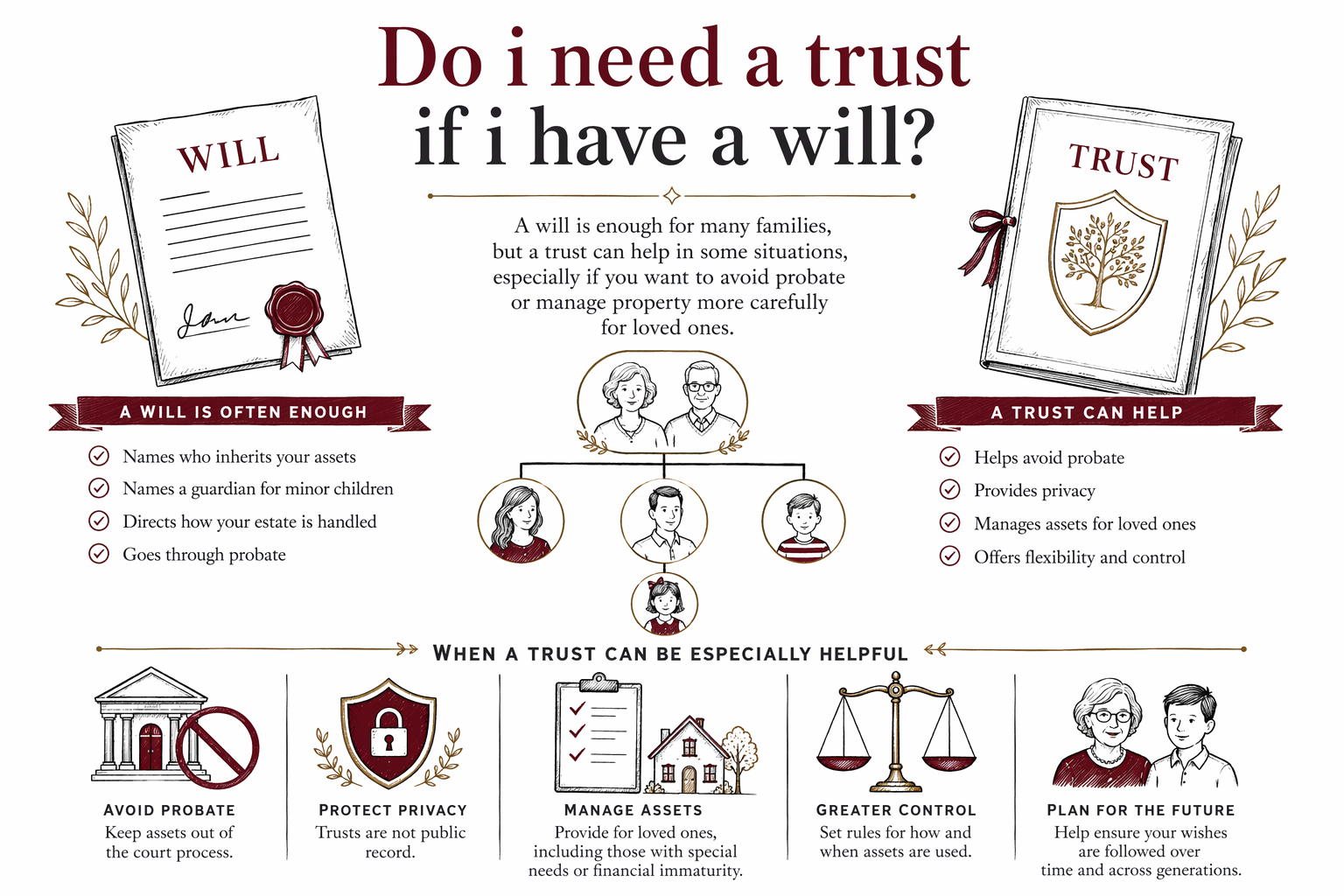

Tal vez no. Un testamento es suficiente para muchas familias, pero algunas personas agregan un fideicomiso para evitar la sucesión (probate), administrar los bienes de manera más privada o facilitar las cosas para los hijos o seres queridos después de un fallecimiento.

Respuesta corta: un testamento y un fideicomiso hacen trabajos distintos

No necesitas un fideicomiso automáticamente solo porque tienes un testamento. Muchas personas usan únicamente un testamento, sobre todo si su situación es sencilla, si sus bienes no son muy extensos o si principalmente quieren nombrar quién hereda y quién se haría cargo de los hijos menores.

Un fideicomiso en vida (living trust) puede ser útil en algunas situaciones, pero no reemplaza todas las partes de un testamento. Un testamento puede nombrar tutores para los hijos. Un fideicomiso no puede hacer eso por sí solo de la misma forma directa. Muchas personas que crean un fideicomiso también firman un testamento, a menudo llamado "pour-over will", para captar los bienes que queden fuera del fideicomiso.

La mejor opción depende de tu familia, tus bienes, tus objetivos y tu estado. Las reglas de planificación patrimonial y sucesión (probate) varían según el estado y cambian con el tiempo, así que esta es solo información educativa general, no asesoría legal.

Cuándo un testamento puede ser suficiente

Un testamento puede ser suficiente si quieres un plan básico sobre quién recibe tus bienes, quién administra tu patrimonio y quién sería tutor de tus hijos si ambos padres fallecen. Para muchas familias, ese es el primer paso más urgente.

Un plan solo con testamento es común cuando la mayoría de los bienes son fáciles de identificar, la familia espera poco conflicto y no hace falta una administración continua de las herencias. Algunos bienes pueden pasar fuera del testamento porque ya tienen beneficiarios designados, como seguros de vida o cuentas de retiro.

Incluso con un buen testamento, es posible que tu patrimonio todavía necesite sucesión (probate) después de tu fallecimiento. La sucesión es el proceso judicial para resolver el patrimonio de una persona. En algunos estados, la sucesión es bastante manejable; en otros puede ser más lenta, más formal o más costosa. Esa es una de las razones por las que algunas familias preguntan por un fideicomiso.

- Un testamento puede nombrar un albacea

- Un testamento puede nombrar tutores para hijos menores

- Un testamento indica quién debe heredar los bienes que pasan por tu patrimonio

Cuándo a menudo las personas consideran agregar un fideicomiso

Un fideicomiso revocable en vida se usa con frecuencia para evitar o reducir la sucesión (probate) de los bienes que se transfieren correctamente al fideicomiso durante la vida. Algunas familias también prefieren que la administración del fideicomiso suele ser más privada que la sucesión, porque un testamento presentado en sucesión puede convertirse en parte del registro judicial.

Un fideicomiso también puede ayudar cuando quieres que alguien administre el dinero para un niño, un adulto joven, una persona con necesidades especiales o un ser querido que podría necesitar apoyo para manejar sus finanzas. Puede establecer reglas sobre cuándo y cómo se distribuyen los bienes en lugar de entregar todo de una vez a cierta edad.

También se preguntan por fideicomisos cuando se tiene bienes raíces en más de un estado, cuando hay familias reconstituidas (blended families), cuando se busca una administración más fluida si llega una incapacidad o, simplemente, cuando se quiere un plan más organizado. Pero un fideicomiso solo funciona como se espera si se financia correctamente, es decir, si los bienes realmente se reescriben a nombre del fideicomiso o se asignan a él cuando corresponde.

- Para evitar la sucesión (probate) sobre los bienes que están dentro del fideicomiso

- Para administrar herencias a lo largo del tiempo

- Para planear la incapacidad de forma más fluida

- Para tener bienes en más de un estado

Problemas comunes que conviene vigilar

Un fideicomiso no es automáticamente mejor que un testamento. Uno de los problemas más grandes es un fideicomiso no financiado (unfunded). Eso significa que el fideicomiso existe en el papel, pero las cuentas bancarias, los bienes raíces u otros bienes nunca se movieron a él cuando correspondía. En ese caso, la familia igual podría enfrentar la sucesión (probate).

Otro problema común es pensar que un testamento controla todo. Por lo general, no controla los bienes con designaciones de beneficiarios, como muchas cuentas de retiro, cuentas pagaderas por fallecimiento (payable-on-death) o seguros de vida. Si esos formularios de beneficiarios están desactualizados, pueden anular lo que dice el testamento.

Otros problemas son fallecer sin testamento, lo cual se llama sucesión intestada (intestacy), usar formularios de "hazlo tú mismo" (DIY) que no cumplen con las reglas de tu estado, no nombrar un tutor para los hijos y olvidar documentos relacionados como poderes financieros (financial powers of attorney) y directivas anticipadas (advance directives). Un buen plan patrimonial suele incluir más de un documento.

- Sin testamento: las reglas de intestada del estado deciden quién hereda

- Los beneficiarios desactualizados pueden arruinar tu plan

- Los formularios DIY pueden fallar según las reglas de firma de tu estado

- Un fideicomiso que nunca se financia puede no evitar la sucesión (probate)

Qué suele incluir un plan patrimonial básico

Independientemente de si usas un fideicomiso o no, muchas familias necesitan algunos documentos esenciales. Estos a menudo incluyen un testamento, un poder notarial financiero y una directiva anticipada o directiva de atención médica. Algunas personas también firman una autorización HIPAA o formularios relacionados de atención médica, dependiendo de la práctica en su estado.

Si usas un fideicomiso, el abogado también puede preparar el fideicomiso en sí, un testamento "pour-over" y las instrucciones para transferir bienes y financiar el fideicomiso. Ese trabajo es importante porque el plan solo es tan sólido como los documentos y el seguimiento.

Si no estás seguro por dónde empezar, puede ayudarte leer más de nuestros guías o conocer los temas de planificación sobre los que más preguntan las familias en nuestra página de servicios.

Cuánto puede costar y cómo elegir ayuda

La planificación patrimonial a menudo se cobra como una tarifa fija, no por hora. Un plan patrimonial sencillo basado en un testamento podría costar aproximadamente de $300 a $1,200 por una persona en algunas áreas, y más en otras. Un plan basado en un fideicomiso suele costar más, comúnmente alrededor de $1,000 a $3,500 o más, dependiendo del estado, el abogado, si estás planeando para una sola persona o para una pareja y qué tan complejos sean la familia y los bienes. Estos son rangos generales, no cotizaciones.

Los costos suelen aumentar con más documentos, un fideicomiso, bienes raíces en varios estados, familias reconstituidas (blended families), planeación sensible a impuestos, propiedad de un negocio o planeación para necesidades especiales. Los costos pueden ser más bajos cuando el plan es directo y el abogado ofrece un paquete estándar de tarifa fija. Antes de que comience cualquier trabajo, pide la tarifa fija por escrito y qué incluye.

WillArbor es un servicio gratuito de emparejamiento, no es una firma legal, no es un abogado y no redacta documentos ni crea una relación abogado-cliente. Solo recopilamos detalles de contacto y la intención de planificación, como tu nombre, teléfono, correo electrónico opcional, estado, qué quieres planear y el idioma preferido. No pedimos números de cuenta, valores de bienes, números de Seguro Social ni el contenido de tu plan patrimonial.

Si quieres ayuda para comparar tus opciones, puedes obtener un emparejamiento de forma gratuita con un abogado de planificación patrimonial con licencia en tu estado. Tú mantienes el control, comparas abogados, confirmas la tarifa fija por escrito y también puedes verificar la licencia del abogado ante el colegio de abogados antes de contratar.

Un testamento es suficiente para muchas familias, pero un fideicomiso puede ayudar en algunas situaciones, especialmente si quieres evitar la sucesión (probate) o administrar los bienes con más cuidado para tus seres queridos.

Preguntas frecuentes

Si yo ya tengo un testamento, ¿un fideicomiso es redundante?

No necesariamente. Un testamento y un fideicomiso cumplen propósitos diferentes. Un testamento nombra herederos y tutores, mientras que un fideicomiso puede ayudar a evitar la sucesión (probate) para los bienes financiados y administrar los bienes a lo largo del tiempo.

¿Un fideicomiso puede reemplazar completamente un testamento?

Por lo general, no. Muchas personas que tienen un fideicomiso todavía firman un testamento. Un testamento es especialmente importante para nombrar tutores de hijos menores y para manejar los bienes que queden fuera del fideicomiso.

¿El fideicomiso siempre evita la sucesión (probate)?

No. Solo los bienes que se colocan correctamente dentro del fideicomiso pueden evitar la sucesión. Si el fideicomiso no se financia correctamente, algunos bienes podrían todavía tener que pasar por la sucesión.

¿El fideicomiso solo es para personas con mucho dinero?

No. Algunas familias de ingresos moderados usan fideicomisos por privacidad, para evitar la sucesión, para planeación de incapacidad o para administrar dinero para los hijos. Pero muchas familias también se benefician con un plan basado en testamento.

¿Cómo sé cuál necesito?

La respuesta depende de tus objetivos, tus bienes, tu familia y tu estado. Como las reglas varían por estado, es recomendable hablar con un abogado de planificación patrimonial con licencia en tu estado y confirmar la tarifa fija por escrito antes de contratar.

¿WillArbor puede hacer los documentos por mí?

No. WillArbor es un servicio gratuito de emparejamiento, no es una firma legal y no es tu abogado. Proporcionamos información educativa general y podemos ayudarte a conectar con un abogado de planificación patrimonial con licencia.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →