Cómo te ayudamos

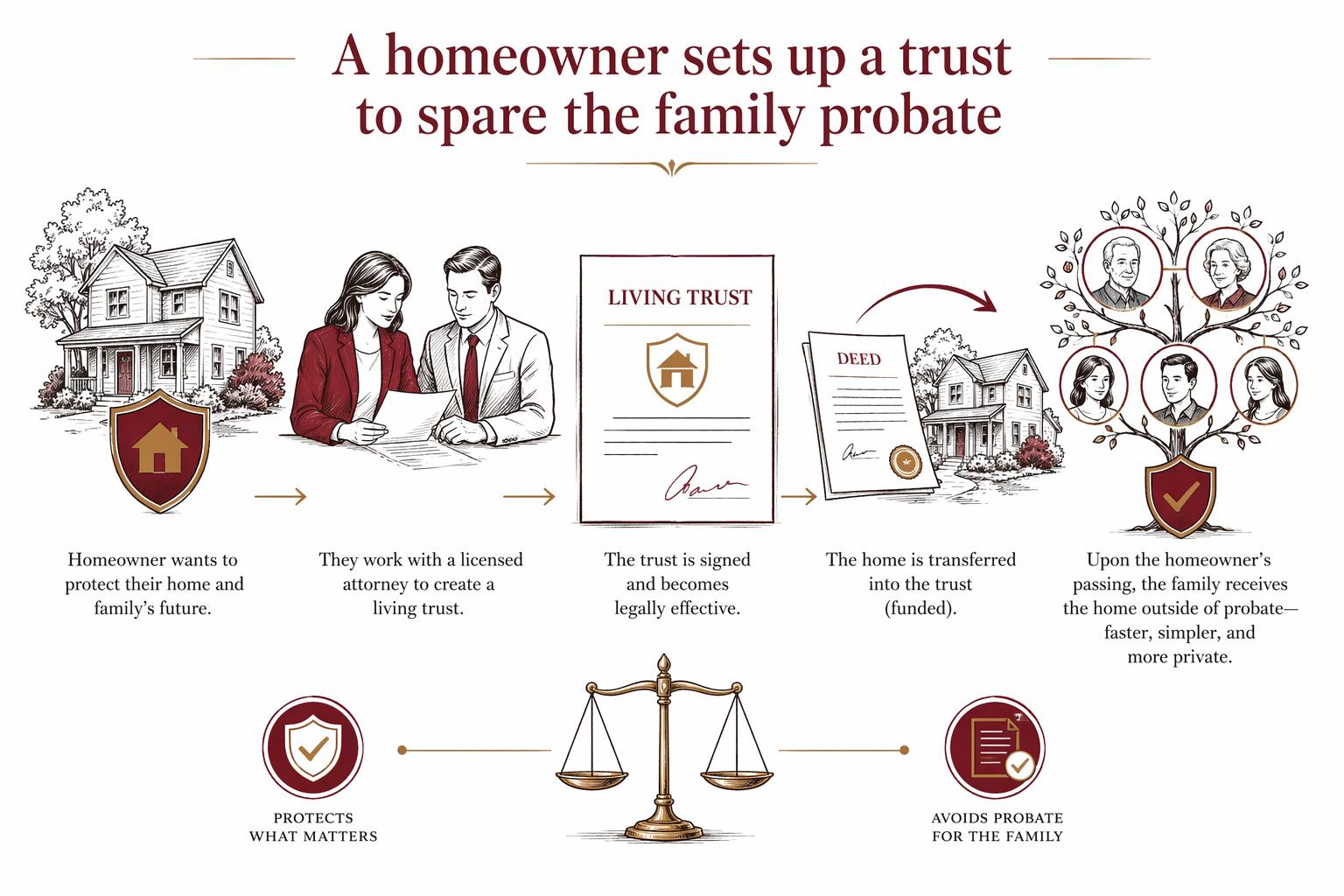

Un propietario crea un fideicomiso para evitar el trámite sucesorio

A continuación hay una historia ilustrativa y anonimizada sobre cómo una persona propietaria aprendió qué opciones se ajustaban a su familia y trabajó con un abogado de planificación patrimonial con licencia. Es información educativa (no asesoría legal) y las reglas varían por estado.

Una historia ilustrativa: un fideicomiso para ayudar a evitar el trámite sucesorio

Esta es una HISTORIA ANONIMIZADA E ILUSTRATIVA. No se trata de un cliente real con nombre, y no predice resultados para ninguna persona en particular. Las reglas de planificación patrimonial y los procedimientos del trámite sucesorio varían por estado.

En esta historia, una persona propietaria quería que todo fuera más fácil para su familia después de que falleciera. Le preocupaban especialmente los retrasos, el papeleo y la necesidad de que la familia acudiera a la corte al heredar la casa.

Habían escuchado que un “fideicomiso” a veces puede ayudar a mantener ciertos bienes fuera del trámite sucesorio. Pero también sabían que no todas las situaciones son iguales, y que incluso un fideicomiso tiene detalles que deben hacerse correctamente para funcionar como la gente espera.

Cómo descubrieron lo que necesitaban

Antes de contactar a un abogado, la persona propietaria enumeró algunas necesidades en lenguaje sencillo: proteger a su cónyuge/pareja, asegurarse de que la casa fuera para las personas correctas y reducir la carga de la familia después de una muerte.

También aprendieron la diferencia entre un testamento y un fideicomiso en vida en términos simples:

- Un testamento generalmente le indica a la corte cómo manejar su propiedad y a quién debe entregársela al fallecer.

- Un fideicomiso en vida puede tener bienes durante la vida y, dependiendo de cómo se establezca, puede ayudar a transferir la propiedad después del fallecimiento sin pasar por el trámite sucesorio para esos bienes.

La idea principal que se llevaron fue clara: un fideicomiso no es automáticamente “mágico”. Si se crea el fideicomiso pero no se transfiere nada correctamente a él, la casa podría seguir pasando por el trámite sucesorio.

Encontrar un abogado con licencia (gratis para la familia)

La persona propietaria usó WillArbor para conectarse con un abogado de planificación patrimonial con licencia cerca de donde vive. WillArbor es un servicio GRATUITO de emparejamiento, no es una firma de abogados y no es su abogado. Solo recopilamos el contacto y la intención de planificación (por ejemplo: su estado y lo que desea planear), y no pedimos detalles sensibles como números de cuenta o valores de activos.

Después de la coincidencia, la persona propietaria eligió si quería continuar. Hizo preguntas a su propio ritmo y se aseguró de entender qué documentos se estaban considerando y por qué.

Confirmar una tarifa fija antes de que empiece cualquier trabajo

La persona propietaria se sintió aliviada cuando el abogado explicó los costos con claridad. Muchas cuestiones de planificación patrimonial se cotizan como TARIFA FIJA (no por hora), pero el precio real depende de los documentos, la complejidad y el estado.

Confirmaron la tarifa fija por escrito antes de que comenzara cualquier trabajo. También aprendieron que el paquete final podría incluir más de un documento; por ejemplo, un fideicomiso en vida más documentación relacionada como poderes notariales y directivas anticipadas. La persona propietaria sabía que no debía basarse solo en un rango; un rango no es una cotización.

Los rangos generales de tarifa fija para un plan típico de fideicomiso en vida pueden variar mucho según el estado y la complejidad. Como guía educativa, podría ver montos como:

- Aproximadamente $1,500–$3,500 para una configuración de fideicomiso en vida más sencilla en algunos estados

- Aproximadamente $3,000–$6,000+ cuando hay más complejidad (por ejemplo, múltiples escenarios, documentos adicionales o coordinación más involucrada)

Estos son rangos amplios con fines educativos, no promesas ni cotizaciones. Lo que importa es la confirmación por escrito del abogado.

Lo que realmente significa “poner la casa dentro del fideicomiso”

Una vez que la persona propietaria decidió continuar, el abogado explicó los pasos prácticos que se necesitan para que el plan funcione como se pretende. Un fideicomiso en vida por lo general no es solo un formulario: también es un proceso.

Para la casa, la idea clave fue “financiar” el fideicomiso: poner la propiedad dentro del fideicomiso para que el fideicomiso pueda manejarla según el plan. El abogado explicó que los pasos pueden incluir volver a titular la escritura u otros cambios, dependiendo de las reglas del estado.

En términos sencillos, la familia se enfocó en resultados que pudiera entender:

- La casa debe titularse de una manera que coincida con el plan del fideicomiso.

- El fideicomiso debe nombrar a las personas correctas (y alternativas, si hace falta).

- Deben existir otros documentos esenciales para que la familia no se quede a la carrera.

También evitaron un error común: asumir que crear un fideicomiso automáticamente se encarga de todo. Trataron el paso de “financiar” como igual de importante que los documentos del fideicomiso en sí.

Cómo la familia protegió sus deseos

Después de que se terminó el trabajo, la persona propietaria se tomó tiempo para revisar lo que se preparó y para entender cómo funcionaría. Confirmaron que los beneficiarios nombrados y las indicaciones coincidían con sus intenciones.

También hicieron un plan para mantener todo actualizado. La planificación patrimonial a menudo necesita actualizaciones cuando cambia la vida, como matrimonio, divorcio, cuando cambian las necesidades de un hijo, mudarse a un estado nuevo o cambios en quién debe heredar.

Un último alivio para la familia: no estaban adivinando. Tenían un plan claro, hecho con un abogado de planificación patrimonial con licencia, y sabían los siguientes pasos para que siguiera funcionando con el tiempo.

Si le preocupa el trámite sucesorio, no tiene que averiguarlo todo solo. Considere que lo emparejen para una conversación con un abogado de planificación patrimonial con licencia y confirme la TARIFA FIJA por escrito.

En esta historia ilustrativa, una persona propietaria trabajó con un abogado con licencia para crear y financiar un fideicomiso en vida, para que la familia tenga menos probabilidades de enfrentar el trámite sucesorio por la casa.

Preguntas frecuentes

¿Un fideicomiso en vida garantiza que mi familia no tendrá trámite sucesorio?

No siempre. Que ocurra (o no) el trámite sucesorio depende de la ley del estado y de qué propiedad esté titulada dentro del fideicomiso versus fuera de él, además de otros factores. Un abogado de planificación patrimonial con licencia en su estado puede explicar qué es realista para su situación.

¿Qué significa “financiar” un fideicomiso?

Financiar significa transferir o volver a titular activos para que en realidad sean propiedad del fideicomiso, de acuerdo con el plan. Si un activo no se mueve correctamente, podría seguir pasando por el trámite sucesorio.

¿Cuánto cuesta un plan de fideicomiso en vida?

Es común que se use una tarifa fija, pero varía según el estado y la complejidad. Como guía educativa, puede ver rangos amplios (por ejemplo, alrededor de $1,500–$3,500 para planes más sencillos y $3,000–$6,000+ para situaciones más complejas), pero esto no son cotizaciones: su abogado debe confirmar la tarifa fija real por escrito.

¿WillArbor es una firma de abogados que redacta documentos?

No. WillArbor es un servicio GRATUITO de emparejamiento. Conectamos a las familias con abogados de planificación patrimonial con licencia, pero no redactamos documentos y no brindamos asesoría legal ni creamos una relación abogado-cliente.

Ayuda relacionada

Cómo una pareja con dos hijos pequeños usó WillArbor para encontrar un abogado para un testamento, un poder notarial y el nombramiento de tutores.

Abrir → Los hijos adultos obtienen ayuda para liquidar la herencia de un padreCómo los hermanos encontraron un abogado de sucesiones (probate) para liquidar la herencia de su madre fallecida sin conflictos.

Abrir → Un recién llegado planea un testamento en su propio idiomaCómo alguien nuevo en EE. UU. encontró un abogado bilingüe para redactar un testamento que cubre deseos en EE. UU. y en el extranjero.

Abrir →