كيف ساعدناك

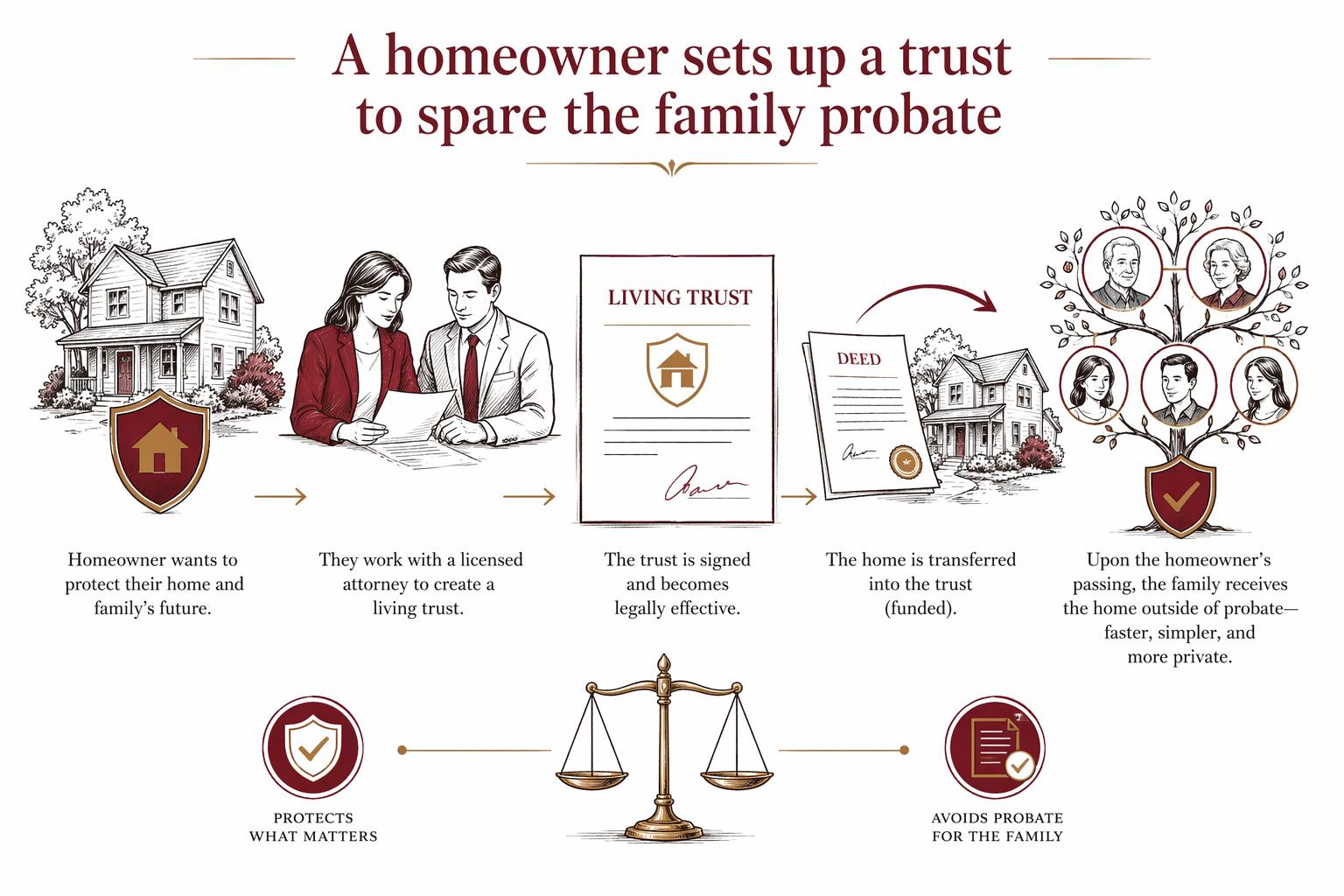

يُنشئ صاحبُ منزلٍ صندوقَ ثقة لتجنّب محكمة الوصايا

فيما يلي قصة مُجهولة ومثال توضيحي عن كيفية تعرّف أحد أصحاب المنازل على الخيارات المناسبة لعائلته والعمل مع محامٍ مرخّص لتخطيط التركات. هذه معلومات تعليمية وليست نصيحة قانونية، كما أن القواعد تختلف باختلاف الولاية.

قصة توضيحية: صندوق ثقة للمساعدة في تجنّب الوصايا

هذه قصة مُجهولة ومثال توضيحي. وليست عن عميل حقيقي مُسمّى، ولا تتنبأ بالنتائج لأي شخص بعينه. قواعد تخطيط التركات وإجراءات الوصايا تختلف من ولاية إلى أخرى.

في هذه القصة، كان صاحب منزل يريد تسهيل الأمور على عائلته بعد وفاته. وكان قلقه الأكبر من التأخير والأوراق المطلوبة وأن تضطر العائلة إلى التعامل مع المحكمة عند وراثة المنزل.

كان قد سمع أن «صندوق الثقة» قد يساعد أحيانًا في إبقاء بعض الأصول خارج الوصايا. لكنه كان يعرف أيضًا أن كل حالة ليست مثل الأخرى—وأن حتى الصندوق له تفاصيل يجب تنفيذها بشكل صحيح كي يعمل بالطريقة التي يتوقعها الناس.

كيف عرفوا ما الذي يحتاجون إليه

قبل أن يتواصل مع محامٍ، دوّن صاحب المنزل احتياجاته بلغة بسيطة: حماية الزوج/الشريك، التأكد من أن المنزل يذهب إلى الأشخاص المناسبين، وتقليل العبء على العائلة بعد الوفاة.

كما تعلّم الفرق بين الوصية وصندوق الثقة القابل للمعيشة ببساطة:

- الوصية عادةً تخبر المحكمة بكيفية التعامل مع ممتلكاتك وبمن ينبغي أن تُمنح له عند الوفاة.

- صندوق الثقة القابل للمعيشة يمكنه أن يحتفظ بالممتلكات أثناء الحياة، ووفقًا لطريقة إعداده، يمكن أن يساعد في نقل الملكية بعد الوفاة دون المرور بمرحلة الوصايا بالنسبة لذلك العقار.

كانت خلاصة الأمر عنده دقيقة: الصندوق ليس تلقائيًا «سحريًا». فإذا تم إنشاء الصندوق لكن لم يتم نقل أي شيء إليه بشكل صحيح، فقد يظل المنزل خاضعًا لمرحلة الوصايا.

الربط بمحامٍ مرخّص (مجاني للعائلة)

استخدم صاحب المنزل WillArbor ليتم ربطه بمحامٍ مرخّص في تخطيط التركات بالقرب منه. WillArbor خدمة مطابقة FREE وليست شركة محاماة وليست محاميك. نجمع معلومات التواصل ونية التخطيط فقط (مثلًا: الولاية التي تعيش فيها وما الذي تريد التخطيط له)، ولا نطلب تفاصيل حساسة مثل أرقام الحسابات أو قيم الأصول.

بعد إتمام المطابقة، اختار صاحب المنزل ما إذا كان سيكمل أم لا. طرح الأسئلة بوتيرة تناسبه وتأكد من فهم الوثائق التي كان يجري النظر فيها ولماذا.

تأكيد الرسوم بسعر ثابت قبل بدء أي عمل

شعر صاحب المنزل بالراحة عندما أوضح المحامي التكاليف بوضوح. غالبًا ما تُعرض كثير من شؤون تخطيط التركات على أنها FLAT FEE (رسوم ثابتة) وليست بالساعة، لكن السعر الفعلي يعتمد على الوثائق والتعقيد والولاية.

أكدوا الرسوم الثابتة كتابةً قبل بدء أي عمل. كما تعلّموا أنه من المتوقع أن تكون الحزمة النهائية أكثر من وثيقة واحدة—على سبيل المثال، صندوق ثقة قابل للمعيشة مع وثائق مرتبطة مثل التوكيلات الرسمية (powers of attorney) والتوجيهات السابقة (advance directives). كان صاحب المنزل يعرف أنه لا ينبغي الاعتماد على نطاق سعري فقط؛ فالنطاق ليس عرضًا سعريًا.

قد تختلف نطاقات الرسوم الثابتة العامة لخطة صندوق ثقة قابل للمعيشة نموذجية بشكل واسع حسب الولاية والتعقيد. وكإرشاد تعليمي، قد ترى مبالغ مثل:

- تقريبًا $1,500–$3,500 لإعداد صندوق ثقة قابل للمعيشة أبسط في بعض الولايات

- تقريبًا $3,000–$6,000+ عندما يكون هناك تعقيد أكبر (مثلًا: سيناريوهات متعددة، وثائق إضافية، أو تنسيق أكثر)

هذه نطاقات تعليمية واسعة وليست وعودًا أو عروضًا. ما يهم هو التأكيد المكتوب من المحامي.

ماذا يعني فعلًا «نقل المنزل إلى صندوق الثقة»؟

بمجرد أن قرر صاحب المنزل المضي قدمًا، شرح المحامي الخطوات العملية اللازمة لكي تعمل الخطة كما هو مقصود. غالبًا لا يكون صندوق الثقة القابل للمعيشة مجرد نموذج—بل هو أيضًا عملية.

بالنسبة للمنزل، كان المفهوم الأساسي هو «تمويل» صندوق الثقة: أي وضع العقار في الصندوق بحيث يتمكن الصندوق من التعامل معه وفقًا للخطة. وقد أوضح المحامي أن الخطوات قد تشمل إعادة تسجيل سند الملكية (deed) أو إجراء تغييرات أخرى، اعتمادًا على قواعد الولاية.

بعبارات بسيطة، ركّزت العائلة على النتائج التي يمكنها فهمها:

- يجب أن يكون المنزل مُعنونًا بطريقة تتوافق مع خطة الصندوق.

- يجب أن يُسمّي الصندوق الأشخاص المناسبين (وأسماء احتياطية عند الحاجة).

- ينبغي أن تكون الوثائق الأساسية الأخرى جاهزة كي لا تترك العائلة في حالة ارتباك أو بحث متأخر.

كما تجنبوا فخًا شائعًا: افتراض أن إنشاء الصندوق يعتني تلقائيًا بكل شيء. تعاملوا مع خطوة «التمويل» على أنها بنفس أهمية وثائق الصندوق نفسها.

كيف حمت العائلة رغباتها

بعد اكتمال العمل، خصص صاحب المنزل وقتًا لمراجعة ما تم إعداده وللتأكد من فهم طريقة عمله. وقد أكد أن المستفيدين المُسمّين والتوجيهات تتطابق مع نواياه.

كما وضعوا خطة للحفاظ على الأمور محدثة. غالبًا ما يحتاج تخطيط التركات إلى تحديثات عندما تتغير الحياة—مثل الزواج أو الطلاق أو تغيّر احتياجات طفل، أو الانتقال إلى ولاية جديدة، أو تغيّر من ينبغي أن يرث.

ومن الأمور المطمئنة للعائلة: لم يكونوا تخمينيين. كانت لديهم خطة واضحة، تم إعدادها مع محامٍ مرخّص لتخطيط التركات، وكانوا يعرفون الخطوات التالية لكي تستمر في العمل مع مرور الوقت.

إذا كنت قلقًا من مرحلة الوصايا (probate)، فلست مضطرًا لمعرفة كل شيء وحدك. فكّر في الحصول على مطابقة لإجراء محادثة مع محامٍ مرخّص لتخطيط التركات والتأكد من FLAT FEE كتابةً.

في هذه القصة التوضيحية، عمل صاحب منزل مع محامٍ مرخّص لإعداد صندوق ثقة قابل للمعيشة وتمويله بحيث تكون العائلة أقل عرضة لمواجهة مرحلة الوصايا بالنسبة للمنزل.

أسئلة شائعة

هل يضمن صندوق الثقة القابل للمعيشة أن لا تواجه عائلتي مرحلة الوصايا؟

ليس دائمًا. حدوث الوصايا يعتمد على قانون الولاية وعلى ما إذا كانت الممتلكات مُعنونة داخل صندوق الثقة أم خارجه، بالإضافة إلى عوامل أخرى. يمكن لمحامٍ مرخّص لتخطيط التركات في ولايتك أن يشرح ما هو واقعي بالنسبة لحالتك.

ماذا يعني «تمويل» صندوق الثقة؟

التمويل يعني تحويل الأصول أو إعادة تسجيلها بحيث تصبح مملوكة فعليًا لصندوق الثقة، بما يتوافق مع الخطة. إذا لم يتم نقل أحد الأصول بشكل صحيح، فقد تظل هذه الأصول خاضعة لمرحلة الوصايا.

كم تكلفة خطة صندوق الثقة القابل للمعيشة؟

تسعير الرسوم الثابتة شائع، لكنه يختلف حسب الولاية والتعقيد. كإرشاد تعليمي، قد ترى نطاقات واسعة (مثلًا: حوالي $1,500–$3,500 للخطط الأبسط، وحوالي $3,000–$6,000+ للحالات الأكثر تعقيدًا)، لكن هذه ليست عروضًا سعرية—يجب على محاميك تأكيد الرسوم الثابتة الفعلية كتابةً.

هل WillArbor شركة محاماة تُنشئ الوثائق؟

لا. WillArbor خدمة مطابقة FREE. نحن نربط العائلات بمحامين مرخصين لتخطيط التركات، لكننا لا نُنشئ الوثائق ولا نقدم نصيحة قانونية ولا نُنشئ علاقة محامٍ-عميل.

مساعدة ذات صلة

كيف استخدم زوجان لديهما طفلان صغيران WillArbor للعثور على محامٍ لصياغة وصية وتوكيل رسمي وتعيينات الأوصياء.

فتح → الأبناء البالغون يحصلون على مساعدة في تسوية تركة الوالدكيف عثر الأشقاء على محامٍ مختص بالتحقق من الوصية لتسوية تركة والدتهم المتوفاة دون خلاف.

فتح → وافدٌ جديد يخطّط لوصيته بلغتهكيف عثر شخص جديد في الولايات المتحدة على محامٍ ثنائي اللغة لكتابة وصية تشمل الرغبات داخل الولايات المتحدة وخارجها.

فتح →