Guías

¿Qué es un fideicomiso irrevocable?

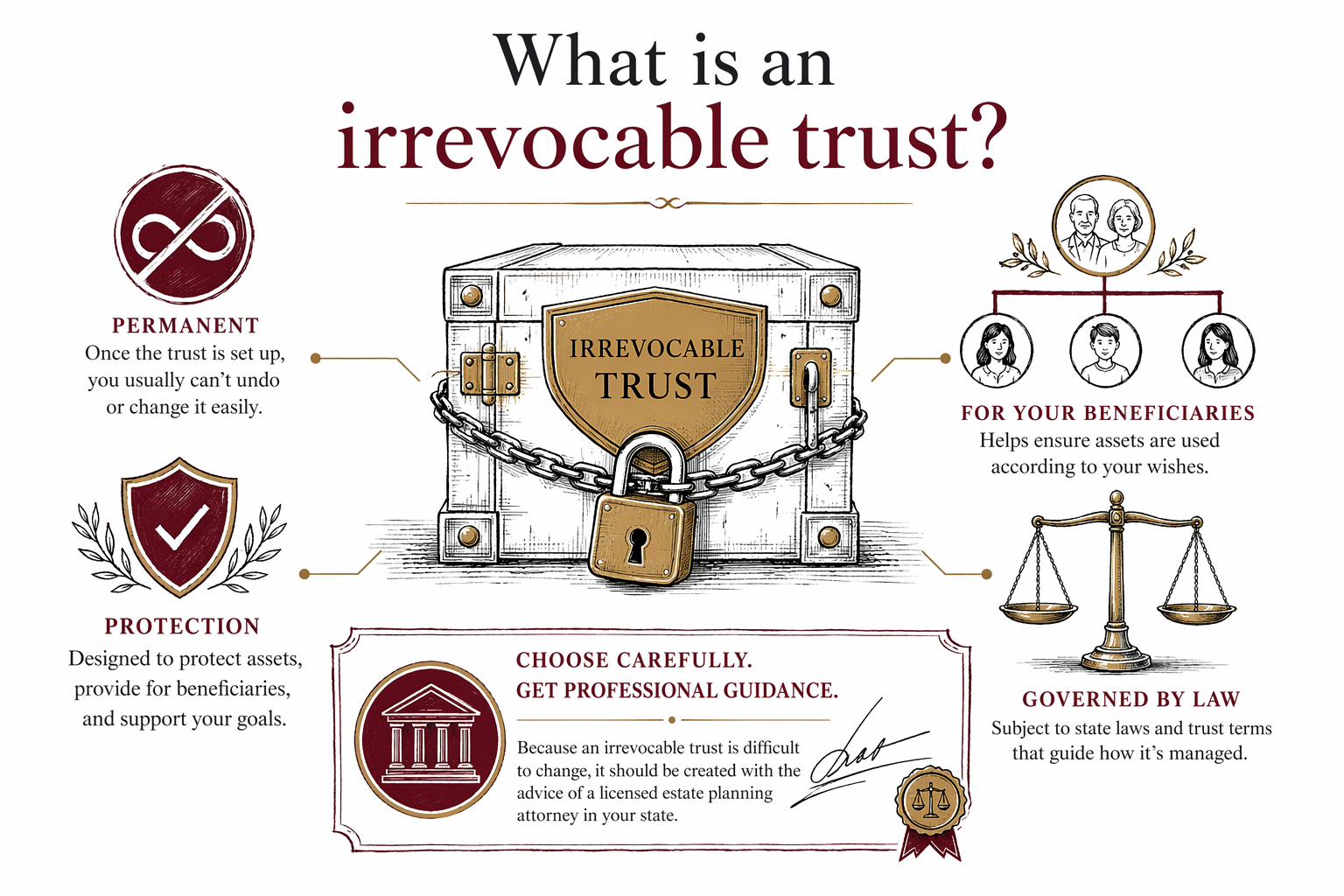

Un fideicomiso irrevocable es un arreglo legal que creas y, por lo general, no puedes cambiarlo ni cancelarlo por tu cuenta una vez que ya está configurado. Esta guía explica qué significa eso para los objetivos de planificación de tu familia y cómo hablar con un abogado de planificación patrimonial con licencia.

Un fideicomiso irrevocable, en términos sencillos

Un fideicomiso irrevocable es un fideicomiso que creas usando un documento legal. Después de que se crea, por lo general renuncias a la capacidad de recuperar los bienes o de cambiar los términos del fideicomiso por tu cuenta.

Las personas establecen fideicomisos irrevocables por muchas razones, por ejemplo, para administrar cómo se usa el dinero para la familia, brindar apoyo a una persona con necesidades especiales o separar ciertos bienes de su propia planificación patrimonial.

Como las reglas y los resultados pueden depender mucho de tu estado y del lenguaje específico del fideicomiso, esto es educación general, no asesoría legal.

- “Irrevocable” normalmente significa que no puedes simplemente deshacerlo más adelante, como ocurre con muchas otras decisiones de planificación patrimonial.

- El fiduciario (trustee) administra el fideicomiso de acuerdo con el documento (no con lo que tú quisieras después).

Irrevocable vs. revocable: la diferencia más importante

Un fideicomiso revocable se usa a menudo para una planificación patrimonial básica porque generalmente se puede cambiar o cancelar mientras la persona está viva. Esa flexibilidad es la razón por la que muchas familias empiezan con un fideicomiso revocable.

Con un fideicomiso irrevocable, por lo general cambias flexibilidad por una estructura más clara y permanente. Ese “bloqueo” puede ser intencional para ciertos objetivos, pero también es por eso que necesita una planificación cuidadosa.

La ley de planificación patrimonial y las reglas de fideicomisos varían por estado, así que lo que puedes o no puedes cambiar depende de dónde vives y de los términos del fideicomiso que elijas.

- Fideicomiso revocable: por lo general es más fácil cambiarlo mientras estás vivo.

- Fideicomiso irrevocable: por lo general es más difícil (o imposible) cambiarlo sin cumplir requisitos legales estrictos.

Cómo funciona un fideicomiso irrevocable (¿quién hace qué?)

La mayoría de los fideicomisos irrevocables incluyen algunos roles clave. Tú (o alguien) crea el fideicomiso, y luego un fiduciario (trustee) lo administra. Las personas destinadas a recibir beneficios se llaman beneficiarios.

Dependiendo del fideicomiso, los beneficiarios pueden recibir ingresos, apoyo o distribuciones específicas con el tiempo. El documento del fideicomiso es quien controla las reglas.

Aunque tú crees el fideicomiso, el trabajo del fiduciario es seguir el documento. Por eso, a veces las familias necesitan a una persona de confianza, un fiduciario profesional o ambos.

- Creador del fideicomiso (a menudo llamado “grantor” o “settlor”): establece el fideicomiso.

- Fiduciario (trustee): administra los bienes y sigue las instrucciones del fideicomiso.

- Beneficiarios: reciben beneficios según el documento del fideicomiso.

Razones comunes por las que las familias consideran un fideicomiso irrevocable

Las familias analizan fideicomisos irrevocables por objetivos diferentes. Algunos ejemplos incluyen:

1) Establecer apoyo para un miembro de la familia con necesidades especiales.

2) Planificar cómo se manejan ciertos bienes para un uso familiar a largo plazo.

3) Crear una forma estructurada de dar o conservar recursos fuera del control directo de una persona.

Estos son ejemplos generales. Tu objetivo exacto importa, y el tipo correcto de fideicomiso depende de las reglas de tu estado y de los hechos de tu situación familiar; por eso es importante obtener orientación de un abogado de planificación patrimonial con licencia en tu estado.

- Existen diferentes tipos de fideicomisos; “fideicomiso irrevocable” no es un plan único.

Problemas clave a vigilar

Un fideicomiso irrevocable puede ser poderoso, pero errores comunes pueden causar demoras, confusión o resultados que no coinciden con lo que la familia esperaba. Aquí tienes problemas frecuentes.

- Usar un formulario de “hazlo tú mismo” que no se adapta a tu estado (las reglas del fideicomiso varían por estado).

- Nombrar beneficiarios o instrucciones que no coinciden con cómo la familia realmente necesita apoyo.

- Olvidar que “no poder cambiarlo fácilmente” funciona en ambos sentidos: tu plan puede ser difícil de actualizar después.

- Crear un fideicomiso pero no transferir los bienes correctamente (“problemas de fideicomiso sin fondos”). Si los bienes nunca se transfieren al fideicomiso, el fideicomiso quizá no haga lo que esperabas.

- Confiar en designaciones de beneficiarios desactualizadas para cuentas que pasan fuera del fideicomiso.

- No nombrar tutores para niños en el documento separado que controla eso (para la mayoría de las familias, normalmente se maneja en un testamento, no en un fideicomiso).

- Un fideicomiso no reemplaza todo: muchas familias todavía necesitan un testamento y otros documentos.

Costos: lo que las familias suelen pagar (y qué hace que suba o baje el precio)

La planificación patrimonial para un fideicomiso irrevocable normalmente se cotiza como una TARIFA FIJA (flat fee) en muchas prácticas de abogados, no como una tarifa por hora. Aun así, el número real depende de los documentos que necesitas, el tipo de fideicomiso, tu estado y qué tan compleja sea tu situación.

Como rango general de planificación, los honorarios de abogado para preparar un fideicomiso irrevocable a menudo pueden caer entre aproximadamente $2,000 y $6,000+, con costos adicionales posibles si tu plan también requiere otros documentos de planificación patrimonial (como un testamento, poderes notariales o directivas anticipadas) o si hay múltiples documentos de fideicomiso.

Por lo general, una tarifa fija se confirma por escrito antes de que empiecen los trabajos. Los rangos no son cotizaciones, y debes pedir el alcance exacto y el precio de tarifa fija a cualquier abogado con licencia que estés considerando.

- El precio puede subir para tipos de fideicomisos especializados, más beneficiarios o documentos legales adicionales.

- El precio puede variar según el estado y según la cantidad de redacción y coordinación que se necesite.

Siguientes pasos: cómo WillArbor te ayuda a conseguir un contacto (gratis)

Si te estás preguntando si un fideicomiso irrevocable encaja con los objetivos de tu familia, el siguiente paso es hablar con un abogado de planificación patrimonial con licencia en tu estado. La ley de planificación patrimonial y las reglas de sucesión (probate) varían por estado, y la “respuesta correcta” depende de tus detalles.

WillArbor es un servicio GRATUITO de emparejamiento, no es una firma de abogados y no es tu abogado. Te ayudamos a conectar con abogados de planificación patrimonial con licencia cerca de ti para que puedas comparar opciones y elegir a a quién contratar.

Usa get matched para compartir solo información de contacto e intención de planificación (por ejemplo, tu estado y el idioma preferido). Luego podrás hablar con un abogado, confirmar su licencia ante el colegio de abogados (bar license) y preguntar por una cotización de tarifa fija y qué documentos incluiría tu plan.

- WillArbor recopila únicamente información de contacto + intención de planificación: nunca valores de bienes, números de cuenta, SSNs (números de seguro social) ni el contenido de documentos.

- Confirma siempre el alcance de la tarifa fija por escrito antes de que empiece cualquier trabajo.

Un fideicomiso irrevocable es un fideicomiso permanente que por lo general no puedes deshacer ni cambiar fácilmente después de configurarlo, así que debe elegirse con cuidado junto con un abogado de planificación patrimonial con licencia en tu estado.

Preguntas frecuentes

¿Puedo cambiar o cancelar un fideicomiso irrevocable más adelante?

En muchos casos, no puedes simplemente cambiar o cancelar un fideicomiso irrevocable por tu cuenta después de que se crea. Algunos cambios pueden ser posibles solo en situaciones limitadas y pueden requerir aprobación del tribunal o pasos legales específicos; las reglas varían por estado, así que confirma con un abogado de planificación patrimonial con licencia.

¿Un fideicomiso irrevocable reemplaza un testamento?

A menudo, no. Muchas familias todavía necesitan un testamento (y otros documentos) para manejar temas como nombrar tutores para niños y tratar bienes que no se colocaron en el fideicomiso. Tu plan debe construirse como un conjunto coordinado de documentos.

¿Un fideicomiso irrevocable evita la sucesión (probate)?

Un fideicomiso puede ayudar con la sucesión (probate) para ciertos bienes cuando se configura y se financia correctamente, pero no elimina automáticamente toda la sucesión en cada situación. Lo que pase depende de las reglas de tu estado y de cómo estén titulados tus bienes; un abogado puede explicar qué esperar según tus objetivos.

¿Los fideicomisos irrevocables solo son para familias con mucho dinero?

No necesariamente. Algunas personas con diferentes situaciones financieras consideran fideicomisos irrevocables específicos para objetivos personales o familiares. Si te conviene depende de tus objetivos y de las reglas de tu estado, no solo de tu ingreso o patrimonio neto.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →