Guías

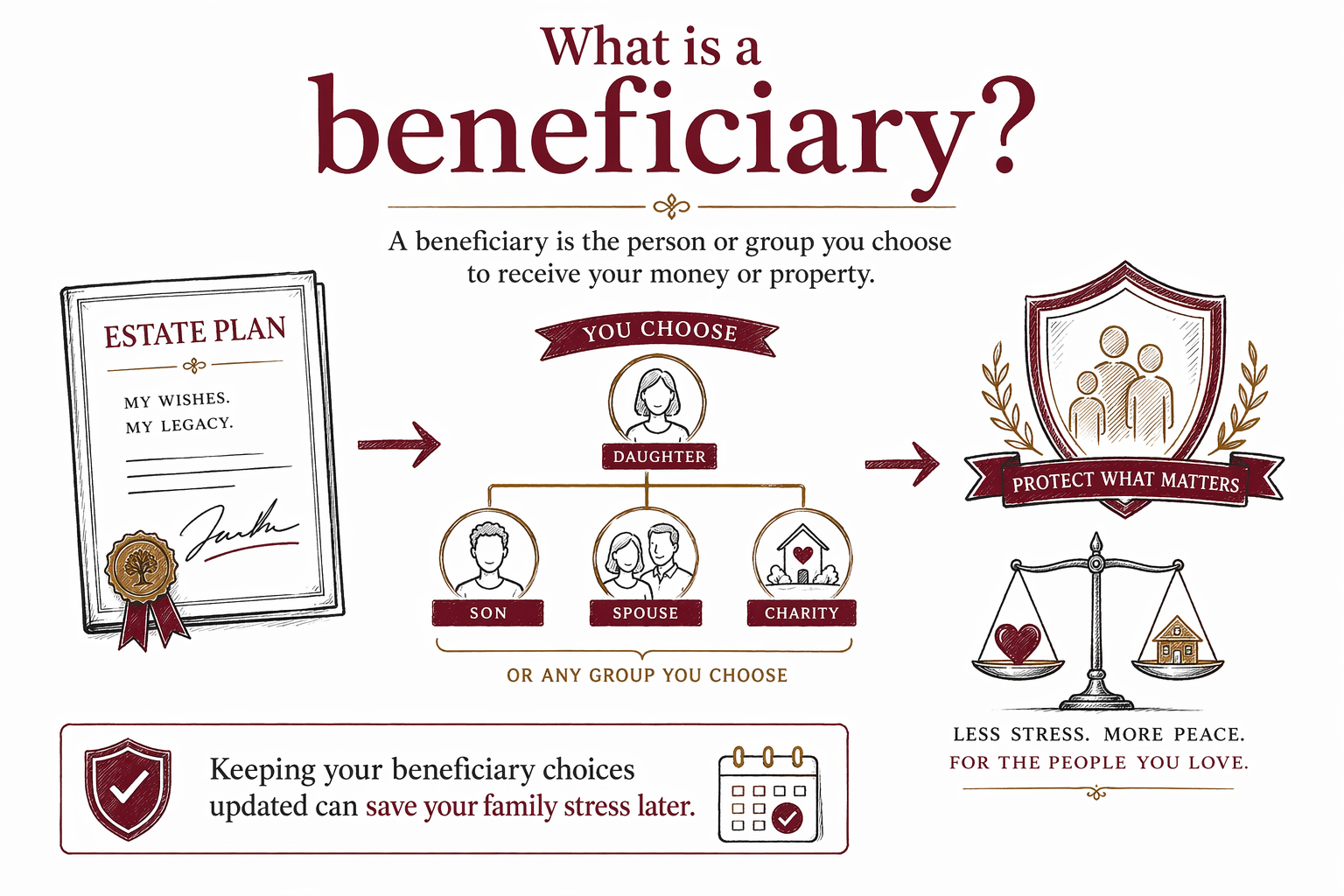

¿Qué es un beneficiario?

Un beneficiario es la persona u organización que eliges para recibir dinero, propiedades u otros beneficios después de tu fallecimiento — y, en algunos casos, durante tu vida mediante ciertas cuentas o fideicomisos.

Qué significa “beneficiario” en lenguaje sencillo

Un beneficiario es a quién quieres que reciba algo que tú tienes o controlas. Eso podría ser dinero de una póliza de seguro de vida, fondos en una cuenta de jubilación, una propiedad que se nombra en un testamento o bienes que se mantienen en un fideicomiso.

La palabra suena técnica, pero la idea es simple: responde a la pregunta, “¿Quién recibe qué?” Si estás planeando por tu familia, nombrar a los beneficiarios correctos es una de las partes más importantes de la planeación patrimonial.

Hay un detalle importante que muchas familias pasan por alto: un beneficiario nombrado en una cuenta no siempre es lo mismo que una persona nombrada en un testamento. En muchos casos, el formulario de beneficiario en la cuenta controla primero. Por eso, las designaciones de beneficiarios desactualizadas son un problema común y costoso.

Dónde se usan los beneficiarios

Puedes nombrar beneficiarios en varios lugares. Ejemplos comunes incluyen seguros de vida, cuentas de jubilación como 401(k) e IRAs, cuentas bancarias pagaderas por fallecimiento, cuentas transferibles por fallecimiento, testamentos y fideicomisos en vida.

Un testamento puede nombrar a quién debe heredar tu propiedad después de tu fallecimiento. Un fideicomiso también puede nombrar beneficiarios y establecer reglas sobre cuándo y cómo reciben los bienes. Por ejemplo, un fideicomiso puede guardar dinero para un hijo hasta que el niño alcance cierta edad.

Algunas cuentas pasan directamente al beneficiario nombrado sin pasar por el proceso de sucesiones (probate). Eso puede ser útil, pero también significa que tu plan general puede volverse inconsistente si los formularios de tu cuenta no coinciden con tu testamento o fideicomiso. Esta es una de las razones por las que muchas familias piden a un abogado de planeación patrimonial con licencia que revise el panorama completo.

Beneficiarios principales, contingentes y menores

Un beneficiario principal es el primero en la fila para recibir el bien. Un beneficiario contingente es la persona u organización de respaldo que lo recibe si el beneficiario principal ya falleció o no puede recibirlo.

Nombrar tanto beneficiarios principales como contingentes puede evitar confusiones más adelante. Si solo nombras a una persona y esa persona muere antes que tú, el bien puede terminar pasando por probate o distribuyéndose según reglas del plan que no esperabas.

Si quieres dejar dinero a un hijo menor de edad, se necesita cuidado adicional. En muchos casos, un menor no puede controlar directamente el dinero o la propiedad heredados. Un testamento o fideicomiso puede necesitar nombrar un tutor, custodio o fideicomisario para administrarlo. Las reglas varían por estado, así que este es un buen momento para buscar ayuda legal específica de tu estado.

Cómo encajan los beneficiarios con testamentos, fideicomisos y probate

Los beneficiarios forman parte de un plan patrimonial más amplio. Un testamento puede nombrar quién hereda la propiedad y quién se encargará de los hijos menores. Un fideicomiso en vida puede mantener bienes durante tu vida y pasarlos a los beneficiarios después de tu fallecimiento, a menudo con más privacidad y control.

Probate es el proceso supervisado por un tribunal para liquidar cierto tipo de propiedad después de un fallecimiento. La propiedad con una designación de beneficiario válida puede pasar fuera de probate, mientras que la propiedad sin beneficiario o sin otro método de transferencia puede necesitar pasar por probate. Un fideicomiso no financiado es otra trampa común: si los bienes nunca se movieron al fideicomiso, aún pueden terminar en probate.

Morir sin testamento se llama sucesión intestada (intestacy). Cuando eso ocurre, la ley del estado decide quién hereda, lo cual puede no coincidir con lo que tú querías. Como las reglas de probate y de herencia varían por estado, la información general en línea solo llega hasta cierto punto.

Errores comunes que cometen las familias

El problema más común es pensar que un testamento actualiza automáticamente cada cuenta. Por lo general, no lo hace. Si tu vida cambia — matrimonio, divorcio, un nuevo bebé, una muerte en la familia o mudarte a un estado nuevo — se deben revisar tus formularios de beneficiarios y tus documentos patrimoniales.

Otro error es usar formularios de “hágalo usted mismo” (DIY) que no cumplen las reglas de tu estado o que no funcionan bien en conjunto. Las familias también olvidan nombrar un beneficiario de respaldo, olvidan nombrar un tutor para los hijos o crean un fideicomiso pero nunca transfieren bienes a él.

Vigila estas trampas comunes:

- Morir sin testamento (intestacy)

- Designaciones de beneficiarios desactualizadas

- Formularios DIY que no funcionan en tu estado

- Un fideicomiso no financiado

- No nombrar un tutor para los hijos menores

Cuándo hablar con un abogado de planeación patrimonial

Podrías necesitar ayuda legal si tienes hijos, una familia reconstituida, un hijo con necesidades especiales, propiedad en más de un estado, un negocio pequeño o cualquier preocupación de que los familiares puedan no estar de acuerdo más adelante. Un abogado de planeación patrimonial con licencia puede ayudar a asegurarse de que tus designaciones de beneficiarios, testamento, fideicomiso, poderes notariales (powers of attorney) y directivas anticipadas funcionen juntos.

En muchos estados, la planeación patrimonial básica tiene un costo fijo (flat fee) en lugar de cobrarse por hora. Rangos muy generales — no son cotizaciones — suelen ser de alrededor de $300 a $800 para un paquete de testamento sencillo, $1,000 a $3,500 o más para un plan más completo, y aproximadamente $2,000 a $6,000 o más para un plan basado en fideicomiso, dependiendo de los documentos, la complejidad y el estado. Pide el costo fijo por escrito antes de que empiece el trabajo.

WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados ni tu abogado. No redactamos documentos ni creamos una relación abogado-cliente. Podemos ayudarte a hacer que te emparejen con un abogado de planeación patrimonial con licencia cerca de ti, y tu familia se mantiene al mando: comparas abogados, eliges a a quién contratar y confirmas el costo fijo por escrito.

Para comenzar, puedes explorar más guías o servicios. Si quieres una referencia, solo recopilamos contacto e intención de planeación: tu nombre, teléfono, correo electrónico opcional, estado, qué quieres planear y el idioma preferido — nunca valores de activos, números de cuentas u otros detalles patrimoniales sensibles.

Un beneficiario es la persona o el grupo a quien tú decides que reciba tu dinero o tus bienes, y mantener esas decisiones actualizadas puede ahorrarle estrés a tu familia más adelante.

Preguntas frecuentes

¿Un beneficiario es lo mismo que un heredero (heir)?

No siempre. Un beneficiario es alguien a quien nombras para recibir un bien o beneficio, mientras que un heredero (heir) es alguien que podría heredar según la ley del estado si no hay un testamento válido. Las reglas varían por estado.

¿Mi testamento controla quién recibe mi seguro de vida o mi cuenta de jubilación?

A menudo, no. Muchas cuentas de seguro de vida y de jubilación siguen primero el formulario de beneficiario en el archivo, no el testamento. Por eso es importante mantener esas designaciones actualizadas.

¿Puedo nombrar a mi hijo como beneficiario?

Por lo general, puedes nombrar a un hijo, pero normalmente un menor no puede administrar directamente los bienes heredados. Puede ser necesario un fideicomiso, un custodio u otro arreglo, y las reglas varían por estado.

¿Qué pasa si no nombro un beneficiario?

Depende de la cuenta, el documento y la ley del estado. El bien puede ir a una persona predeterminada bajo el contrato, a tu patrimonio (estate) o pasar por probate, lo que puede causar retrasos y costos adicionales.

¿Con qué frecuencia debo revisar a mis beneficiarios?

Una buena regla es revisarlos después de cambios importantes de la vida, como matrimonio, divorcio, nacimiento, fallecimiento o mudarte a un estado nuevo. Incluso sin cambios grandes, muchas familias los revisan cada pocos años.

¿WillArbor puede decirme a quién debería nombrar?

No. WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados ni tu abogado, así que solo proporcionamos información educativa general. Para recibir orientación sobre tu situación, habla con un abogado de planeación patrimonial con licencia en tu estado y confirma la licencia del abogado ante el colegio de abogados (bar license).

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →