الأدلة

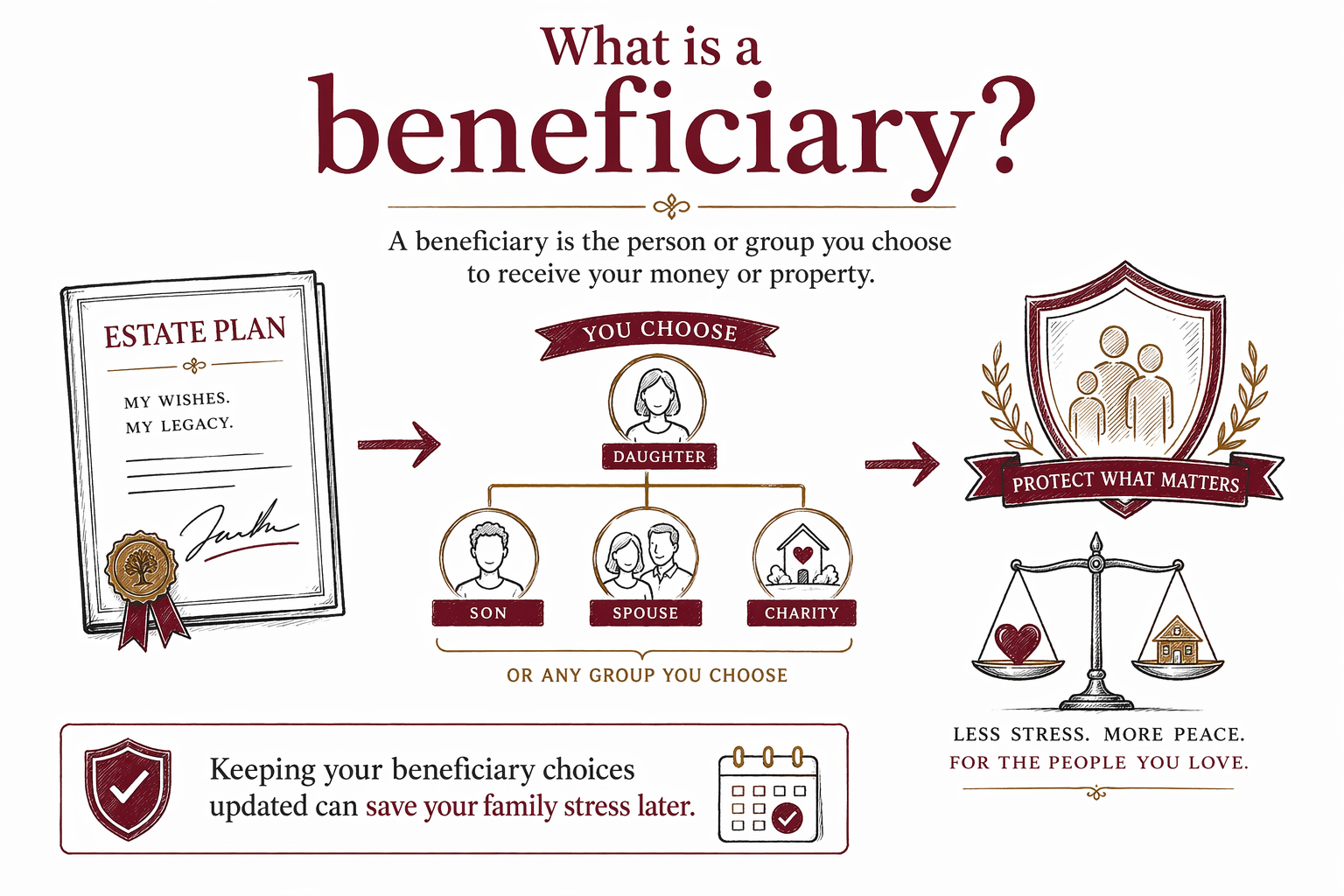

ما هو المستفيد؟

المستفيد هو الشخص أو الجهة التي تختارها لتستلم المال أو الممتلكات أو غيرها من المزايا بعد وفاتك — وأحيانًا خلال حياتك من خلال حسابات أو صناديق ائتمان معيّنة.

ماذا يعني «المستفيد» بلغة بسيطة

المستفيد هو من تريد أن يستلم شيئًا تملكه أو تتحكم به. قد يكون ذلك مالًا من بوليصة تأمين على الحياة، أو أموالًا في حساب تقاعدي، أو ممتلكات مُسمّاة في وصية، أو أصولًا محفوظة ضمن صندوق ائتمان.

الكلمة تبدو تقنية، لكن الفكرة بسيطة: فهي تجيب عن سؤال «من يحصل على ماذا؟». إذا كنت تخطط لعائلتك، فإن تسمية المستفيدين بالاسم الصحيح تُعد واحدة من أهم أجزاء تخطيط التركة.

هناك تفصيل مهم تتجاوزه كثير من العائلات: المستفيد المُسمّى في حساب ليس دائمًا هو نفسه الشخص المُسمّى في وصية. في كثير من الحالات، تُطبّق استمارة المستفيد في الحساب أولًا. لهذا السبب تُعدّ تعيينات المستفيدين غير المحدثة مشكلة شائعة ومكلفة.

أين تُستخدم تسمية المستفيدين

قد تسمّي مستفيدين في عدة أماكن. من الأمثلة الشائعة: التأمين على الحياة، وحسابات التقاعد مثل 401(k) وIRAs، وحسابات بنكية تدفع عند الوفاة، وحسابات تدفع عند الوفاة، والوصايا، والصناديق الائتمانية الحية.

يمكن للوصية أن تُسمّي من يرث ممتلكاتك بعد وفاتك. ويمكن للصندوق الائتماني أيضًا أن يُسمّي مستفيدين وأن يضع قواعدًا بشأن متى وكيف يستلمون الأصول. على سبيل المثال، قد يحتفظ الصندوق الائتماني بالمال لطفل حتى يصل الطفل إلى عمر معيّن.

تنتقل بعض الحسابات مباشرة إلى المستفيد المُسمّى دون المرور بإجراءات إثبات التركة (probatе). قد يكون ذلك مفيدًا، لكنه يعني أيضًا أن الخطة العامة قد تصبح غير متسقة إذا لم تتطابق نماذج الحساب مع وصيتك أو صندوقك الائتماني. وهذه إحدى الأسباب التي تجعل العديد من العائلات تطلب من محامٍ مرخّص لتخطيط التركات مراجعة الصورة الكاملة.

المستفيد الأساسي والمستفيد الاحتياطي والمستفيد القاصر

المستفيد الأساسي هو الشخص أو الجهة الأولى في الصف لاستلام الأصل. أما المستفيد الاحتياطي فهو الشخص أو الجهة البديلة التي تستلم الأصل إذا كان المستفيد الأساسي قد توفي بالفعل أو لم يكن قادرًا على استلامه.

يمكن لتسمية كلٍّ من المستفيد الأساسي والاحتياطي أن يمنع حدوث لَبس لاحقًا. إذا سمّيت شخصًا واحدًا فقط وتوفي قبلَك، فقد ينتهي الأمر بأن تمرّ الأصول بإجراءات إثبات التركة أو تُوزَّع وفق قواعد خطة لم تكن تتوقعها.

إذا كنت تريد ترك المال لطفل قاصر، فهناك حاجة لمزيد من العناية. في كثير من الحالات، لا يستطيع القاصر إدارة المال أو الممتلكات الموروثة مباشرة. قد تحتاج الوصية أو الصندوق الائتماني إلى تسمية وصيّ أو قيم (custodian) أو مدير للصندوق (trustee) لإدارتها. تختلف القواعد حسب الولاية، لذا يُعد هذا مكانًا مناسبًا للحصول على مساعدة قانونية خاصة بالولاية.

كيف يرتبط المستفيد بالوصايا والصناديق الائتمانية وإثبات التركة

المستفيدون جزء من خطة تركة أوسع. يمكن لالوصية أن تُسمّي من سيرث الممتلكات ومن سيتولى رعاية الأطفال القُصّر. يمكن للصندوق الائتماني الحي أن يحتفظ بالأصول خلال حياتك وينقلها إلى المستفيدين بعد الوفاة، غالبًا مع قدر أكبر من الخصوصية والتحكم.

إثبات التركة هو الإجراء الذي تشرف عليه المحكمة لتسوية بعض الممتلكات بعد الوفاة. قد تنتقل الممتلكات التي لديها تعيين مستفيد ساري خارج إثبات التركة، بينما قد تحتاج الممتلكات التي لا يوجد لها مستفيد مُسمّى أو لا توجد لديها طريقة نقل أخرى إلى المرور بإثبات التركة. ومن المخاطر الشائعة الأخرى «الصندوق غير المموّل»: إذا لم تُنقل الأصول إلى الصندوق الائتماني، فقد ينتهي بها الأمر أيضًا في إثبات التركة.

الوفاة دون وصية تسمّى «الوفاة دون وصية» (intestacy). عند حدوث ذلك، تحدد قوانين الولاية من يرث، وقد لا يتطابق ذلك مع ما كنت تريده. وبما أن قواعد إثبات التركة والميراث تختلف حسب الولاية، فإن المعلومات العامة على الإنترنت لا يمكن أن تصل إلى ما هو أكثر من ذلك.

أخطاء شائعة تقع فيها العائلات

أكثر مشكلة شائعة هي الاعتقاد بأن الوصية تُحدّث تلقائيًا كل حساب. عادةً لا يحدث ذلك. إذا تغيّرت حياتك — زواج، طلاق، طفل جديد، وفاة في العائلة، أو الانتقال إلى ولاية جديدة — فيجب مراجعة نماذج المستفيدين ووثائق التركة.

خطأ آخر هو استخدام نماذج «افعل بنفسك» لا تلبي قواعد ولايتك أو لا تعمل جيدًا معًا. كما تنسى العائلات أحيانًا تسمية مستفيد احتياطي، أو تسمية وصي للأطفال، أو إنشاء صندوق ائتماني لكن دون نقل الأصول إليه.

راقب هذه المزالق الشائعة:

- الوفاة دون وصية (intestacy)

- تعيينات مستفيدين غير محدثة

- نماذج افعل بنفسك التي تفشل في ولايتك

- صندوق ائتماني غير ممول

- عدم تسمية وصي للأطفال القُصّر

متى تتحدث مع محامٍ لتخطيط التركات

قد تحتاج إلى مساعدة قانونية إذا كان لديك أطفال، أو عائلة ممتزجة، أو طفل لديه احتياجات خاصة، أو ممتلكات في أكثر من ولاية، أو مشروعًا صغيرًا، أو أي قلق من أن أفراد العائلة قد يختلفون لاحقًا. يستطيع محامٍ مرخّص لتخطيط التركات مساعدتك في التأكد من أن تعيينات المستفيدين والوصية والصندوق الائتماني والتوكيلات الرسمية (powers of attorney) والتوجيهات التقدمية (advance directives) تعمل معًا.

في العديد من الولايات، يُسعّر تخطيط التركة الأساسي كأتعاب ثابتة بدلًا من الأجر بالساعة. نطاقات عامة جدًا — وليست عروض أسعار — تكون غالبًا حوالي $300 إلى $800 باكورة وصية بسيطة، و$1,000 إلى $3,500 أو أكثر لخطة أكثر اكتمالًا، وبشكل تقريبي $2,000 إلى $6,000 أو أكثر لخطة قائمة على صندوق ائتماني، وذلك حسب الوثائق وتعقيدها والولاية. اطلب الأتعاب الثابتة كتابيًا قبل بدء العمل.

WillArbor هي خدمة مجانية للمطابقة، وليست مكتب محاماة وليست محاميك. نحن لا نقوم بصياغة الوثائق ولا ننشئ علاقة محامٍ-عميل. يمكننا مساعدتك في الحصول على مطابقة مع محامٍ مرخّص لتخطيط التركات بالقرب منك، وتبقى عائلتك في السيطرة — تقارنون بين المحامين، وتختارون من ستوظفونه، وتؤكدون الأتعاب الثابتة كتابيًا.

لبدء العمل، يمكنك استكشاف المزيد من المرشدات أو الخدمات. إذا كنت تريد إحالة، فنحن لا نجمع إلا بيانات التواصل ونية التخطيط: اسمك ورقم هاتفك وبريد إلكتروني اختياري والولاية وما تريد التخطيط له واللغة المفضلة — ولا نجمع أبدًا قيم الأصول أو أرقام الحسابات أو غيرها من التفاصيل الحساسة المتعلقة بالتركة.

المستفيد هو الشخص أو المجموعة التي تختارها لاستلام أموالك أو ممتلكاتك، ويمكن أن يساعد تحديث هذه الاختيارات على تجنب ضغوط للعائلة لاحقًا.

أسئلة شائعة

هل المستفيد هو نفسه الوريث؟

ليس دائمًا. المستفيد هو شخص تسمّيه لاستلام أصل أو منفعة، بينما الوريث هو شخص قد يرث وفق قانون الولاية إذا لم توجد وصية سارية. تختلف القواعد حسب الولاية.

هل وصيتي تحدد من يحصل على تأمين الحياة أو حساب التقاعد؟

غالبًا لا. تتبع العديد من بوليصات التأمين على الحياة وحسابات التقاعد استمارة المستفيد الموجودة في الملف أولًا، وليس الوصية. لهذا السبب من المهم إبقاء تلك التعيينات محدثة.

هل يمكنني تسمية طفلي مستفيدًا؟

يمكنك غالبًا تسمية طفل، لكن القاصر عادةً لا يستطيع إدارة الأصول الموروثة مباشرة. قد تحتاج إلى صندوق ائتماني أو قيم (custodian) أو ترتيب آخر، كما تختلف القواعد حسب الولاية.

ماذا يحدث إذا لم أسمِّ مستفيدًا؟

يعتمد ذلك على الحساب والوثيقة وقانون الولاية. قد ينتقل الأصل إلى شخص افتراضي بموجب العقد، أو إلى تَرِكتك، أو عبر إثبات التركة (probate)، مما قد يؤدي إلى تأخير وتكلفة إضافية.

كم مرة يجب أن أراجع المستفيدين؟

قاعدة جيدة هي مراجعتهم بعد التغييرات الكبرى في الحياة مثل الزواج أو الطلاق أو الولادة أو الوفاة أو الانتقال إلى ولاية جديدة. وحتى دون تغييرات كبيرة، تراجع العديد من العائلات المستفيدين كل بضع سنوات.

هل يمكن لـ WillArbor إخباري بمن ينبغي أن أسميه مستفيدًا؟

لا. WillArbor هي خدمة مجانية للمطابقة وليست مكتب محاماة وليست محاميك، لذلك نحن لا نقدم سوى معلومات تعليمية عامة. للحصول على نصيحة بشأن وضعك، تحدث مع محامٍ مرخّص لتخطيط التركات في ولايتك وأكد ترخيص المحامي في نقابة المحامين.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →