Guías

¿Cómo financiar un fideicomiso en vida?

Un fideicomiso en vida se “financia” al trasladar los activos adecuados para que tu fideicomiso pueda poseerlos y usarlos. Los pasos exactos dependen de las reglas de tu estado y de tu situación, así que revisa esta guía y confirma los detalles con un abogado de planificación patrimonial con licencia.

La respuesta directa: qué significa “financiar” un fideicomiso en vida

Financiar un fideicomiso en vida significa cambiar el nombre o la titularidad de ciertos activos para que el fideicomiso (no solo tú en lo personal) sea el dueño.

Si un activo está titulado únicamente a tu nombre personal, normalmente no quedará bajo el control del fideicomiso después de que fallezcas; es decir, podría seguir pasando por el proceso sucesorio (las reglas varían según el estado).

Un fideicomiso en vida bien financiado suele ser la parte que muchas personas omiten cuando planean con anticipación, especialmente si usaron una plantilla o formularios de “hágalo usted mismo” que no coinciden con su estado o con los tipos de activos que tienen.

Checklist práctico: cómo financiar un fideicomiso en vida (enfoques comunes)

Los pasos para financiar cambian para cada familia, pero muchos planes siguen un orden similar. Tu abogado ajustará la lista a tus cuentas, propiedades y formularios de beneficiarios.

Nota educativa general: esto no es asesoría legal, y las reglas de sucesiones y de fideicomisos varían según el estado.

1. Ten el fideicomiso listo (firma/ejecuta los documentos del fideicomiso) y asegúrate de usar de forma consistente el “nombre del fideicomiso” correcto

2. Identifica qué activos quieres que controle el fideicomiso (a menudo, los que en otro caso requerirían sucesión)

3. Cambia la titularidad cuando corresponda para que el fideicomiso sea el propietario (o para que el fideicomiso sea la parte receptora), usando las instrucciones exactas de tu abogado

4. Actualiza el registro de las cuentas y las configuraciones de “pago al fallecimiento” o de beneficiarios que puedan evitar un fideicomiso

5. Guarda registros de lo que transferiste y cuándo, para que tu familia pueda administrar el fideicomiso después

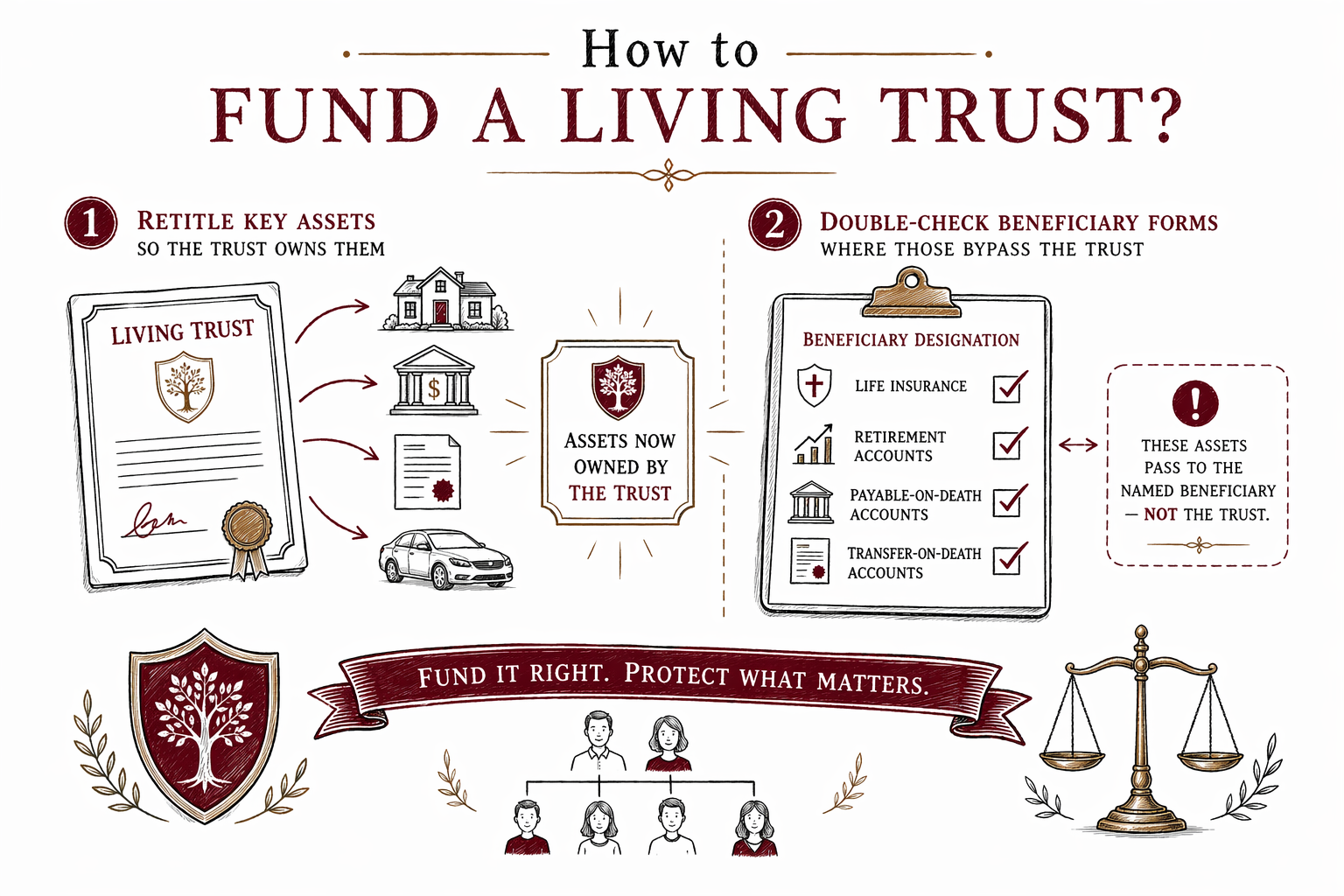

Qué a menudo incluye el financiamiento: activos que comúnmente se trasladan a un fideicomiso en vida

Las personas con más frecuencia financian un fideicomiso en vida con bienes “propensos a sucesión”: cosas que están tituladas a su nombre personal y que, de otro modo, necesitarían intervención en un tribunal después del fallecimiento.

Ejemplos comunes incluyen bienes raíces y algunas cuentas bancarias o de corretaje. Cómo se vuelven a titular estas cosas varía según el estado y según las reglas de la cuenta.

- Cambios en la escritura/acta de bienes raíces (el fideicomiso puede convertirse en el propietario del inmueble)

- Cuentas bancarias o cuentas de corretaje que se vuelven a titular a nombre del fideicomiso

- Ciertos intereses en negocios o bienes personales, si tú y tu abogado deciden que encaja

Qué a menudo NO incluye el financiamiento: designaciones de beneficiarios y activos “que evitan” el fideicomiso

Algunos activos están controlados por designaciones de beneficiarios o por beneficiarios nombrados, no por tu fideicomiso. Actualizar esos formularios suele ser más importante que transferir el activo al fideicomiso.

Por ejemplo, las cuentas de jubilación, el seguro de vida y algunos arreglos con pago al fallecimiento pueden pasar directamente a un beneficiario. Eso puede ser bueno, pero también significa que un fideicomiso en vida tal vez no controle ese activo.

Error común: el fideicomiso se financia, pero las designaciones de beneficiarios (o la titularidad) se dejan desactualizadas o inconsistentes; entonces el resultado no coincide con lo que la familia tenía en mente.

Errores comunes que debes evitar (especialmente con planes de “hágalo usted mismo” o desactualizados)

El financiamiento es donde muchos fideicomisos en vida se rompen, incluso cuando los documentos del fideicomiso se firmaron correctamente. Estos son problemas frecuentes que enfrentan las familias:

- El fideicomiso nunca se financia realmente (uno de los principales): los activos se quedan a nombre personal

- El fideicomiso no está titulado correctamente: el nombre legal exacto del fideicomiso está mal en las escrituras o en los formularios de cuentas

- Se transfiere un activo, pero no se actualizan los formularios de beneficiarios donde se necesitaba

- Un “formulario de DIY” no coincide con los requisitos de tu estado, así que puede ser más difícil que el fideicomiso funcione como esperabas (las reglas varían según el estado)

- No hay un plan claro para custodia de menores o incapacidad: un fideicomiso en vida no reemplaza automáticamente todos los demás documentos que otras personas podrían necesitar

Si te preocupa hacerlo correctamente, un abogado de planificación patrimonial con licencia puede guiarte para revisar tus activos específicos y el texto exacto que tu estado requiere.

Cómo obtener ayuda sin adivinar: usa una coincidencia gratuita con un abogado

Si estás planeando con anticipación y quieres asegurarte de que tu fideicomiso en vida esté financiado de la forma correcta en tu estado, puedes ser canalizado a un abogado de planificación patrimonial con licencia cerca de ti.

WillArbor es un servicio de coincidencia GRATUITO (no es firma legal y no es tu abogado). Solo recopilamos información de contacto e intención general de planificación (por ejemplo, tu estado y el idioma preferido). No recopilamos valores de activos, números de cuenta, SSN, ni el contenido de tus documentos.

Para empezar: consigue una coincidencia. También puedes ver nociones útiles en guías y revisar qué suelen cubrir los abogados en servicios.

Realidad sobre el costo: cuánto suele costar financiar un fideicomiso en vida

Los costos de planificación patrimonial varían mucho según el estado y según lo que necesites—especialmente el número de activos, si involucra bienes raíces y qué tan complejas son las modificaciones de titularidad/propiedad.

Muchos abogados cotizan el trabajo de planificación patrimonial como una tarifa fija (no por hora). Los rangos típicos para un plan de fideicomiso en vida pueden empezar alrededor de unos pocos miles de dólares y aumentar para situaciones más complejas, pero el número real depende de tus documentos y de tu estado. Estos rangos no son cotizaciones.

Como “financiar” puede incluir tanto trabajo de documentos como pasos para volver a titular cuentas/propiedades, pregunta al abogado qué incluye en su tarifa fija y qué cobra por separado (si es que cobra) para ayudar con la implementación.

Financiar un fideicomiso en vida normalmente significa volver a titular los activos clave para que el fideicomiso, no tú en lo personal, sea el dueño; luego, revisar las formas de beneficiarios en los casos en que se “evita” al fideicomiso.

Preguntas frecuentes

¿Necesito financiar mi fideicomiso en vida de inmediato?

Muchas familias financian su fideicomiso poco después de que se firma. Sin embargo, si puedes hacerlo gradualmente depende de tu situación y de las reglas de tu estado. Un abogado puede ayudarte a priorizar qué activos deberían moverse primero para que tu plan funcione como se pretende.

Si pongo mi casa en el fideicomiso, ¿evito el proceso sucesorio?

En muchos casos, transferir una casa a un fideicomiso en vida financiado correctamente ayuda a evitar el proceso sucesorio para ese activo. Pero los resultados sucesorios aún pueden variar según el estado y según cómo se manejen la escritura y otras partes del plan.

¿Puedo financiar un fideicomiso en vida solo cambiando las designaciones de beneficiarios?

A veces, las designaciones de beneficiarios controlan los activos y pueden ser el lugar adecuado para actualizar. Pero para los activos que están titulados a tu nombre personal, solo actualizar beneficiarios quizá no sea suficiente: esos activos a menudo necesitan volver a titularse para que el fideicomiso pueda ser el propietario.

¿Cuál es la razón más grande por la que los fideicomisos en vida no son efectivos?

Una razón muy común es que existen los documentos del fideicomiso, pero el fideicomiso nunca se financia correctamente: los activos permanecen a nombre personal. Otro problema frecuente son las designaciones de beneficiarios desactualizadas o una titularidad incorrecta que no coincide con el fideicomiso.

¿Financiar un fideicomiso funciona igual en todos los estados?

No. Las leyes de fideicomisos y de sucesiones varían según el estado, y los pasos para titular cuentas y bienes raíces pueden ser diferentes. Por eso es importante confirmar los pasos exactos de financiamiento con un abogado de planificación patrimonial con licencia en tu estado.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →