الأدلة

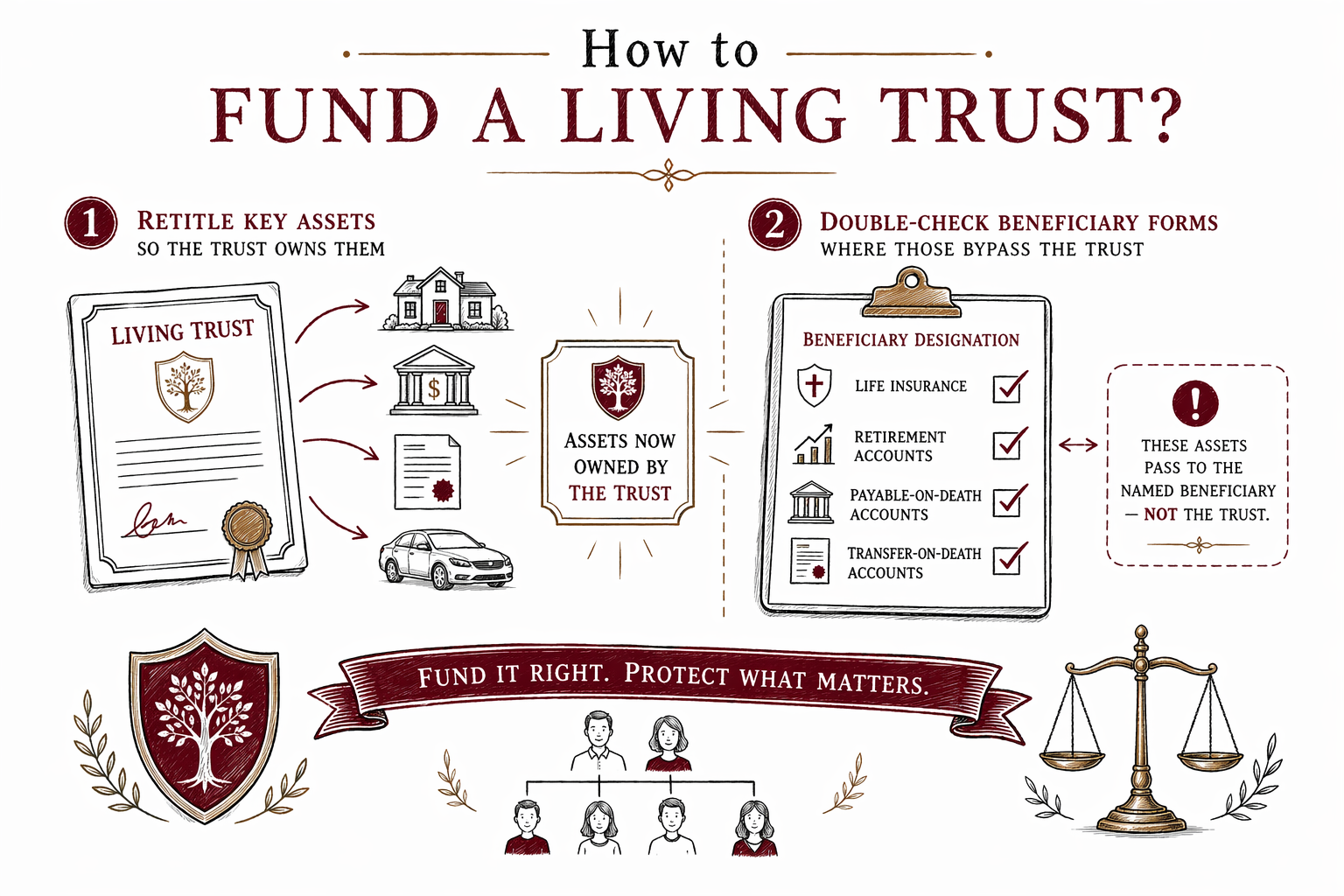

كيف تموّل (تُموِّل) الثقة الحية؟

تُعتبر الثقة الحية “مُموَّلة” عندما تقوم بنقل الأصول المناسبة إليها، حتى تتمكن الثقة من امتلاكها واستخدامها. تختلف الخطوات الدقيقة تبعًا لقواعد ولايتك وحالتك، لذلك راجع هذا الدليل وتأكد من التفاصيل مع محامٍ مرخّص للتخطيط العقاري.

الإجابة المباشرة: ماذا يعني “تمويل” الثقة الحية؟

تمويل الثقة الحية يعني إعادة تسمية الأصول أو تحويل ملكيتها بحيث تمتلكها الثقة (وليس أنت شخصيًا فقط).

إذا كان أحد الأصول مسجّلًا باسـمك الشخصي فقط، فعادةً لا تكون الثقة هي التي تتحكم فيه بعد وفاتك—وهذا يعني أنه قد ما يزال يمر بإجراءات إثبات الوصية (وتختلف القواعد بحسب الولاية).

غالبًا ما يكون تمويل الثقة الحية بشكل صحيح هو الجزء الذي ينساه الناس عند التخطيط مسبقًا، خصوصًا إذا استخدموا قالبًا أو نماذجًا جاهزة (DIY) لا تتوافق مع ولايتك أو مع أنواع أصولك.

قائمة عملية للتطبيق: كيف تموّل الثقة الحية (نهج شائع)

تختلف خطوات التمويل لكل عائلة، لكن كثيرًا من الخطط تتبع ترتيبًا متشابهًا. سيقوم محاميك بتخصيص القائمة لحساباتك وممتلكاتك وأشكال المستفيدين.

ملاحظة تعليمية عامة: هذا ليس استشارة قانونية، وقواعد الإثبات القضائي للوصية والثقة تختلف بحسب الولاية.

1. ضع الثقة في مكانها (وقّع/أبرِم مستندات الثقة) وتأكد من أن لديك “اسم الثقة” الصحيح الذي يُستخدم بشكل ثابت

2. حدّد أي الأصول تريد للثقة أن تتحكم بها (غالبًا الأصول التي كانت ستتطلب إثبات وصية خلافًا لذلك)

3. غيّر السجل/اسم الملكية عندما يكون ذلك مناسبًا ليصبح مالكًا هو الثقة (أو تكون الثقة هي الطرف المستلم)، باستخدام التعليمات الحرفية من محاميك

4. حدّث تسجيلات الحسابات وخيارات الدفع عند الوفاة أو إعدادات المستفيدين التي قد تتجاوز الثقة

5. احتفظ بسجلات لما نقلته ومتى، حتى تتمكن عائلتك من إدارة الثقة لاحقًا

ما الذي يشمل التمويل غالبًا: أصول تُنقل عادةً إلى الثقة الحية

يموّل معظم الناس الثقة الحية بأصول “تعرضها الإثبات القضائي/إثبات الوصية للمخاطر” — أي الأشياء المسجّلة باسمك الشخصي والتي كانت ستحتاج خلافًا لذلك إلى تدخل المحكمة بعد الوفاة.

أمثلة شائعة تشمل العقارات وبعض حسابات البنوك أو حسابات الوساطة/الاستثمار. تختلف الطريقة التي تعيد بها تسميتها بحسب الولاية وبحسب قواعد الحساب.

- تغييرات عقد/صك العقار (قد تصبح الثقة هي المالك للعقار)

- إعادة تسمية حسابات البنك أو حسابات الوساطة لتصبح باسم الثقة

- بعض الاهتمامات/المصالح التجارية أو الممتلكات الشخصية، إذا قرر أنت ومحاميك أن ذلك مناسب

ما الذي لا يشمله التمويل غالبًا: تعيينات المستفيدين و”أصول التجاوز”

تتحكم بعض الأصول بتعيينات المستفيدين أو بالجهة التي سُمّيت لها، وليس بواسطة الثقة نفسها. غالبًا ما تكون تحديث هذه النماذج أكثر أهمية من نقل الأصل إلى الثقة.

على سبيل المثال، قد تنتقل حسابات التقاعد والتأمين على الحياة وبعض ترتيبات الدفع عند الوفاة مباشرة إلى المستفيد. قد يكون ذلك جيدًا، لكنه يعني أيضًا أن الثقة الحية قد لا تتحكم في ذلك الأصل.

مأزق شائع: تمويل الثقة يتم، لكن تعيينات المستفيدين (أو طريقة تسجيل الملكية) تظل قديمة أو غير متسقة — فيكون الناتج غير مطابق لما أرادته العائلة.

مزالق شائعة يجب تجنبها (خصوصًا مع الخطط الجاهزة أو القديمة)

يُعد التمويل المكان الذي تنهار فيه كثير من الثقات الحية، حتى عندما تكون مستندات الثقة قد وُقّعت بشكل صحيح. إليك المشكلات المتكررة التي تواجهها العائلات:

- الثقة لم تُموَّل فعليًا أبدًا (وهي المشكلة الكبرى): تبقى الأصول مسجلة بأسماء شخصية

- الثقة ليست مسجلة/مُعنونة بشكل صحيح: الاسم القانوني الدقيق للثقة غير صحيح على الصكوك أو نماذج الحسابات

- تم تحويل أصل ما، لكن نماذج المستفيدين لم يتم تحديثها عند الحاجة

- “نموذج جاهز (DIY)” لا يتوافق مع متطلبات ولايتك، لذلك قد يصبح من الصعب على الثقة أن تعمل بالطريقة التي توقعتها (وتختلف القواعد بحسب الولاية)

- لا توجد خطة واضحة للولاية/الوصاية أو حالات عدم القدرة على الإدارة: الثقة الحية لا تُغني تلقائيًا عن المستندات الأخرى التي قد تحتاجها العائلات

إذا كنت قلقًا بشأن القيام بذلك بشكل صحيح، يمكن لمحامٍ مرخّص للتخطيط العقاري أن يرشدك خلال أصولك المحددة والعبارات الدقيقة التي تتطلبها ولايتك.

كيف تحصل على مساعدة دون تخمين: استخدم مطابقة المحامين المجانية

إذا كنت تخطط مسبقًا وتريد التأكد من أن الثقة الحية مُموَّلة بالطريقة الصحيحة في ولايتك، يمكنك أن تجد مطابقة مع محامٍ مرخّص للتخطيط العقاري قريب منك.

WillArbor هي خدمة مطابقة مجانية (ليست مكتب محاماة وليست محاميك). نجمع بيانات التواصل ونية التخطيط العامة فقط (مثل ولايتك واللغة المفضلة لديك)—ولا نجمع قيم الأصول أو أرقام الحسابات أو SSNs أو محتوى مستنداتك.

للبدء: get matched. يمكنك أيضًا تصفح أساسيات مفيدة في guides ومعرفة ما الذي يغطيه المحامون عادةً ضمن services.

واقع التكلفة: ما الذي تكلفه الثقة الحية عادةً عند التمويل

تكاليف التخطيط العقاري تختلف كثيرًا بحسب الولاية وبحسب ما تحتاجه — خصوصًا عدد الأصول، وهل توجد عقارات، ومدى تعقيد خطوات تغيير التسجيل/الملكية.

كثير من المحامين يحددون أعمال التخطيط العقاري بسعر إجمالي ثابت (وليس بالساعة). قد تبدأ النطاقات النموذجية لخطة الثقة الحية من بضعة آلاف من الدولارات وتزيد في الحالات الأكثر تعقيدًا، لكن الرقم الحقيقي يعتمد على مستنداتك وولايتك. هذه النطاقات ليست عروض أسعار.

وبما أن “التمويل” قد يشمل أعمالًا على المستندات بالإضافة إلى خطوات إعادة تسمية الحسابات/الممتلكات، اسأل المحامي ماذا يتضمن سعره الثابت وما الذي قد يتقاضاه بشكل منفصل (إن وُجد) لمساعدة التنفيذ.

تمويل الثقة الحية غالبًا يعني إعادة تسمية الأصول الأساسية بحيث تملكها الثقة بدلًا منك شخصيًا—ثم التأكد مرة ثانية من نماذج المستفيدين التي قد تتجاوز الثقة.

أسئلة شائعة

هل أحتاج إلى تمويل ثقتي الحية فورًا؟

غالبًا ما تقوم العائلات بتمويل ثقتها بعد توقيع مستندات الثقة بوقت قصير. ومع ذلك، فإن مسألة ما إذا كان بإمكانك القيام بذلك تدريجيًا تعتمد على حالتك وقواعد ولايتك. يمكن للمحامي مساعدتك في تحديد أي الأصول يجب أن تنتقل أولًا حتى تعمل خطتك كما هو مقصود.

إذا وضعت منزلي في الثقة، هل سأتجنب إثبات الوصية؟

في كثير من الحالات، يساعد نقل المنزل إلى ثقة حية مُموَّلة بشكل صحيح على تجنب إثبات الوصية بالنسبة لذلك الأصل. لكن نتائج إثبات الوصية قد تختلف ما يزال بحسب الولاية وبحسب كيفية التعامل مع الصك وبقية أجزاء الخطة.

هل يمكنني تمويل ثقة حية عبر تغيير تعيينات المستفيدين فقط؟

أحيانًا تتحكم تعيينات المستفيدين بالأصول وقد تكون المكان المناسب لتحديثها. لكن بالنسبة للأصول المسجلة باسمك الشخصي، قد لا تكفي التحديثات وحدها—غالبًا تحتاج هذه الأصول إلى إعادة تسمية حتى تمتلكها الثقة.

ما أكبر سبب يجعل الثقات الحية غير فعّالة؟

سبب شائع جدًا هو أن مستندات الثقة موجودة، لكن الثقة لم تُموَّل بشكل صحيح أبدًا—تبقى الأصول مسجلة بأسماء شخصية. ومن المشكلات المتكررة الأخرى تعيينات المستفيدين القديمة أو طريقة تسجيل الملكية غير الصحيحة التي لا تتوافق مع الثقة.

هل يعمل تمويل الثقة بنفس الطريقة في كل ولاية؟

لا. قوانين الثقة وإثبات الوصية تختلف بحسب الولاية، وقد تختلف خطوات تسجيل الحسابات والعقارات. لذلك من المهم تأكيد خطوات التمويل الدقيقة مع محامٍ مرخّص للتخطيط العقاري في ولايتك.

مساعدة ذات صلة

الفرق بين الوصية والصندوق الاستئماني المعيشي، متى يكون كلٌّ منهما مناسبًا، ولماذا تستخدم كثير من العائلات كليهما.

فتح → كيف تتجنب إثبات الوصية (Probate)طرق بلغة بسيطة تساعد العائلات على تقليل إثبات الوصية أو تجنّبه—بما في ذلك الصناديق الاستئمانية، وتعيينات المستفيدين، والملكية المشتركة.

فتح → ماذا يحدث إذا توفيت دون وصية؟شرح القوانين عند الوفاة دون وصية: كيف يقرر بلدك/ولايتك من يرث عندما لا توجد وصية — ولماذا قد لا يطابق ذلك رغباتك.

فتح →