Guías

Activos digitales en tu plan de herencia

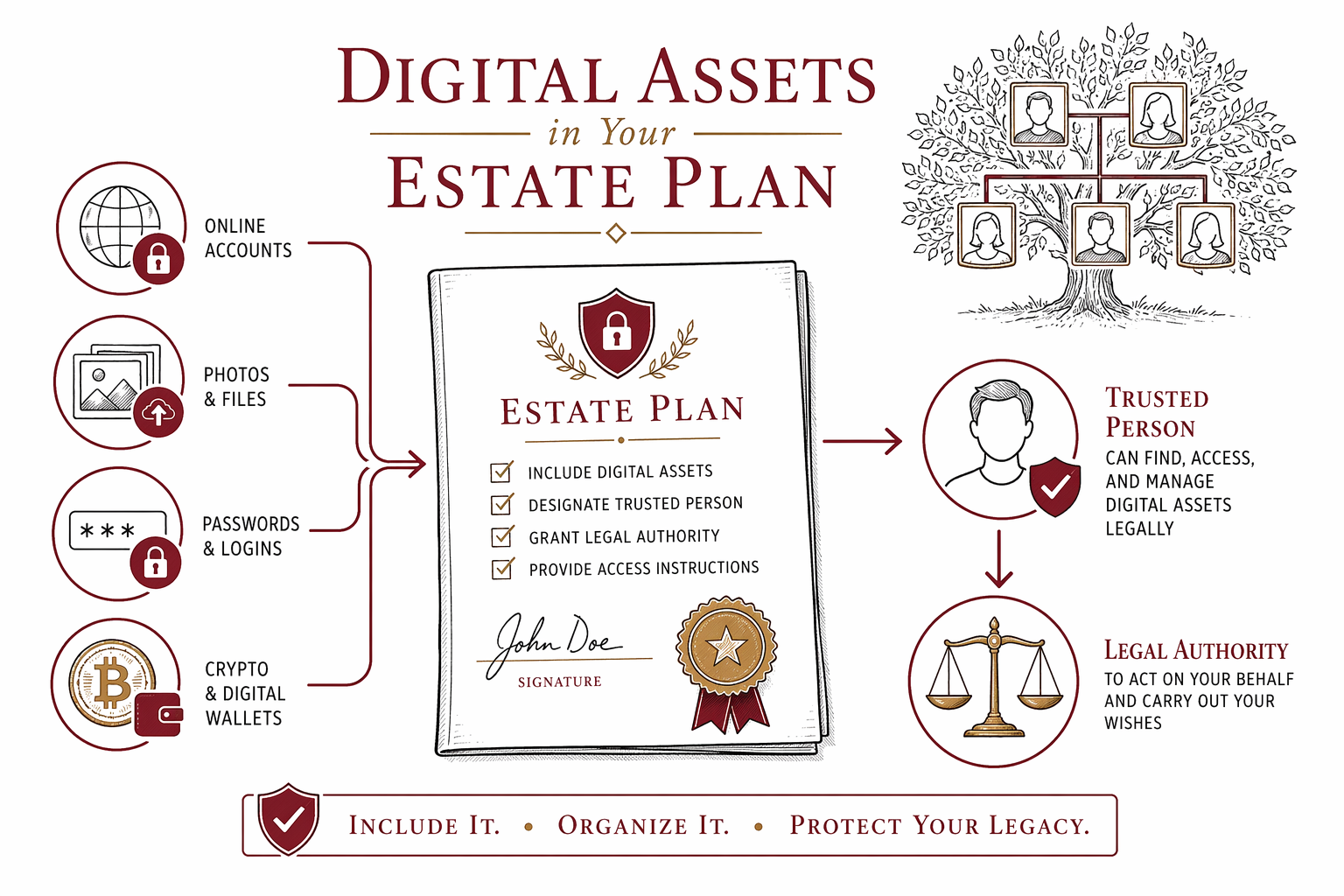

Los activos digitales también forman parte de tu plan de herencia. Una lista simple, instrucciones claras y los documentos legales adecuados pueden ayudar a tu familia a acceder a cuentas importantes, fotos y archivos cuando los necesiten.

¿Qué cuenta como activo digital?

Los activos digitales son las cuentas en línea, los archivos y los dispositivos que usas en tu vida diaria. Pueden incluir correo electrónico, almacenamiento en la nube, redes sociales, acceso a banca en línea, fotos del teléfono, archivos de computadora, cuentas de sitios web, puntos de lealtad, registros de negocios digitales y billeteras de criptomonedas.

Algunos activos digitales tienen valor económico. Otros tienen valor familiar, como fotos de bebés, mensajes o videos de un padre/madre. Ambos importan. Si nadie puede encontrarlos o acceder a ellos después de un fallecimiento o una incapacidad, podrían perderse o quedar “atascados” por mucho tiempo.

El objetivo práctico es sencillo: facilitar que la persona correcta encuentre lo que existe, sepa qué quieres que se haga con eso y tenga autoridad legal para actuar si hace falta. Eso normalmente requiere más que solo compartir una contraseña.

- Cuentas de correo y teléfono

- Fotos, videos y almacenamiento en la nube

- Redes sociales y aplicaciones de mensajería

- Banca en línea y aplicaciones de pago

- Billeteras de criptomonedas y cuentas de intercambio

- Accesos de negocios, dominios y sitios web

Respuesta corta: sí, deberías incluir los activos digitales en tu plan de herencia

Sí. Si tienes cuentas en línea, archivos importantes o cualquier cosa guardada detrás de una contraseña, tu plan de herencia debe abordarlo. Esto es especialmente cierto si tu familia necesitaría tu teléfono, correo electrónico, almacenamiento en la nube o inicios de sesión financieros para manejar pagos de cuentas, encontrar registros o guardar fotos familiares.

Un testamento o un fideicomiso (trust) pueden nombrar a las personas que administren tus asuntos, pero el acceso digital tiene sus propios problemas. Las empresas tienen reglas propias de la cuenta. Las leyes estatales también varían en cuanto a lo que puede acceder un representante personal, un fiduciario (trustee) o un agente bajo un poder notarial. Por eso ayuda planear con claridad en lugar de asumir que tu familia simplemente podrá iniciar sesión más adelante.

Esta es información general de educación, no asesoría legal. La planeación patrimonial y las reglas de sucesión (probate) varían por estado y cambian con el tiempo, así que es buena idea revisar tu plan con un abogado de planeación patrimonial con licencia en tu estado.

Qué poner en tu plan

Un buen plan de activos digitales normalmente tiene dos partes: una parte legal y una parte práctica. La parte legal nombra quién puede actuar por ti si falleces o si ya no puedes encargarte de manejar las cosas por tu cuenta. La parte práctica les dice qué existe y cómo encontrarlo.

Tus documentos legales pueden incluir un testamento, un fideicomiso si tienes uno, un poder notarial financiero y, a veces, instrucciones por escrito sobre cuentas digitales. Dependiendo de tu estado, tu abogado puede usar un lenguaje específico para dar a tu albacea, fiduciario o agente autoridad sobre activos digitales.

Tu lista práctica debe quedarse fuera del testamento en sí, porque un testamento puede formar parte del expediente de sucesión (probate) y no quieres contraseñas en un documento público. Mantén en cambio un inventario privado y actualizado.

Una lista de verificación sencilla de activos digitales puede incluir:

- tus dispositivos y dónde se guardan

- tus direcciones de correo electrónico y tu número de teléfono

- cuentas en línea importantes

- dónde se guardan las contraseñas, como un administrador de contraseñas

- si usas autenticación de dos factores y cómo se reciben los códigos

- qué cuentas tienen valor económico y cuáles tienen valor familiar

- qué quieres que se haga con fotos, redes sociales, sitios web y criptomonedas

No pongas contraseñas dentro de tu testamento

Este es uno de los errores más comunes. Un testamento puede pasar por el proceso de sucesión (probate) y los registros de probate pueden ser más fáciles de ver para otras personas de lo que imaginas. Además, las contraseñas cambian a menudo. Si las pones en el testamento, el documento puede quedar desactualizado rápidamente.

Un enfoque mejor es mantener las contraseñas en un lugar seguro, como un administrador de contraseñas, una bóveda digital cifrada o una lista escrita sellada guardada con seguridad. Luego, tu plan de herencia puede decir quién debe tener acceso y dónde se puede encontrar la información.

Si usas un administrador de contraseñas, asegúrate de que una persona de confianza sepa que existe y entienda cómo funciona tu proceso de acceso de emergencia o de respaldo. Si usas autenticación de dos factores, piensa qué pasaría si pierdes tu teléfono, si queda bloqueado o si se desconecta.

Cuidado especial para fotos, criptomonedas y dinero en línea

Las fotos y videos familiares pueden ser emocionalmente invaluables, pero a menudo son lo más fácil de perder. Los teléfonos se dañan. Las cuentas en la nube se bloquean. La gente olvida qué dirección de correo electrónico se usó. Respaldar los recuerdos importantes y decirle a alguien dónde están los respaldos.

Las criptomonedas requieren aún más cuidado. Si tu familia no puede encontrar la billetera, la clave privada, la frase semilla o el acceso al intercambio (exchange), el activo podría ser inalcanzable. Al mismo tiempo, almacenar esta información de manera descuidada puede crear un riesgo de robo. Esta es una de las áreas donde el planeamiento legal y práctico con cuidado importa mucho.

Las aplicaciones de pago en línea, las cuentas de lealtad y las plataformas de negocio también pueden importar después de un fallecimiento. Es posible que guarden dinero, suscripciones recurrentes, registros de clientes o información fiscal. Haz una lista para que tu familia no se quede adivinando.

Los errores comunes incluyen:

- nadie sabe tu contraseña principal de correo electrónico

- tu teléfono es el único lugar donde llegan los códigos de dos factores

- faltan instrucciones de criptomonedas o son demasiado vagas

- fotos importantes existen solo en un dispositivo

- un negocio familiar depende del inicio de sesión de una sola persona

Cómo encajan los activos digitales con tu testamento, fideicomiso y poder notarial

Tu plan digital debe coincidir con el resto de tu plan de herencia. Si tu testamento nombra a una persona como albacea, tu fideicomiso nombra a otra como fiduciario (trustee), y tu poder notarial nombra a otra persona para una incapacidad, cada persona puede necesitar accesos distintos en momentos distintos.

Por ejemplo, si estás vivo pero no puedes actuar, tu agente bajo un poder notarial puede necesitar autoridad para pagar cuentas, acceder al correo electrónico o administrar suscripciones. Después del fallecimiento, tu albacea o fiduciario puede necesitar autoridad para recopilar registros, cerrar cuentas o transferir propiedad. La ley estatal puede tratar estos roles de manera diferente.

Por eso, los formularios “hazlo tú mismo” (DIY) pueden fallar. Un formulario genérico puede no incluir el lenguaje que tu estado o una plataforma necesita. Otros errores comunes de planeación patrimonial también siguen importando aquí: fallecer sin testamento, dejar designaciones de beneficiarios desactualizadas, no nombrar un tutor para hijos menores o crear un fideicomiso y nunca financiarlo. La planeación digital funciona mejor cuando forma parte de una revisión completa, no como una ocurrencia de último momento.

Si quieres primero una visión más amplia, puedes comenzar con nuestros guías o aprender sobre temas de planeación patrimonial en servicios.

Una forma práctica de lograrlo

No necesitas resolverlo todo en un solo día. Comienza con las cuentas y los dispositivos que tu familia necesitaría primero, y luego construye a partir de ahí.

- Haz una lista privada de tus cuentas digitales importantes, dispositivos y ubicaciones de almacenamiento.

- Anota dónde se guardan las contraseñas, pero no pongas contraseñas en tu testamento.

- Decide quién debería encargarse de las cosas si falleces o si no puedes manejarlas por tu cuenta.

- Escribe qué quieres que se haga con fotos, redes sociales, sitios web, suscripciones y criptomonedas.

- Revisa tu testamento, fideicomiso y poder notarial con un abogado de planeación patrimonial con licencia en tu estado.

- Actualiza la lista con regularidad cuando cambien cuentas, teléfonos o herramientas de contraseñas.

WillArbor es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Brindamos información general de educación y podemos ayudarte a hacer un emparejamiento, gratis, con un abogado de planeación patrimonial con licencia cerca de ti. Las familias se mantienen con control: comparas abogados, eliges a quién contratar y confirmas el costo fijo en forma escrita antes de que comience cualquier trabajo.

Para muchas personas, agregar planeación de activos digitales a un plan de herencia basado en testamento o fideicomiso se maneja como parte de un paquete con costo fijo. Rangos muy generales que algunas personas podrían ver son aproximadamente $300 a $1,000 para un paquete básico de testamento, alrededor de $1,000 a $3,500 o más para muchos planes basados en fideicomiso, y más para patrimonios complejos o necesidades de negocio. Estos no son presupuestos, y la tarifa real depende de los documentos, la complejidad y el estado. Si estás listo, puedes hacer que te emparejen gratis.

Incluye tus cuentas en línea, fotos, contraseñas y criptomonedas en tu plan de herencia para que la persona adecuada pueda encontrarlas y manejarlas legalmente cuando haga falta.

Preguntas frecuentes

¿Mi familia puede simplemente usar mi contraseña después de que yo fallezca?

No siempre. Aunque ellos conozcan la contraseña, los términos de la empresa y la ley estatal pueden limitar el acceso. Es más seguro planear con anticipación usando documentos legales adecuados e instrucciones claras.

¿Debería listar mis contraseñas en mi testamento?

Por lo general no. Un testamento puede formar parte del proceso de sucesión (probate) y las contraseñas cambian a menudo. Mantenlas en un sistema privado seguro y dile a la persona adecuada cómo encontrarlas.

¿Qué pasa si tengo criptomonedas?

Las criptomonedas requieren cuidado extra porque el acceso puede depender de llaves privadas, frases semilla, dispositivos o inicios de sesión del intercambio (exchange). Si se pierden, el activo podría ser inalcanzable, así que busca orientación específica de tu estado con un abogado de planeación patrimonial con licencia.

¿Necesito un fideicomiso para activos digitales?

No siempre. Algunas personas manejan activos digitales a través de un testamento, un poder notarial y un inventario privado. Si un fideicomiso tiene sentido depende de tus objetivos, tu propiedad y tu estado.

¿Cuánto suele costar esto?

A menudo se incluye dentro de un plan de herencia más amplio, cotizado como costo fijo, no por hora. Rangos muy generales podrían ser alrededor de $300 a $1,000 para un paquete básico de testamento y alrededor de $1,000 a $3,500 o más para muchos planes basados en fideicomiso, pero estos no son presupuestos y varían según el estado, los documentos y la complejidad.

¿Qué recopila WillArbor si solicito que me emparejen?

Solo detalles de contacto e intención de planeación: tu nombre, teléfono, correo electrónico opcional, estado, lo que quieres planear y el idioma preferido. WillArbor no pide valores de activos, números de cuenta, contenido de documentos, números de seguro social, ingresos u otros detalles patrimoniales sensibles.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →