Guías

¿Qué es un trust (fideicomiso) en vida vs. uno irrevocable?

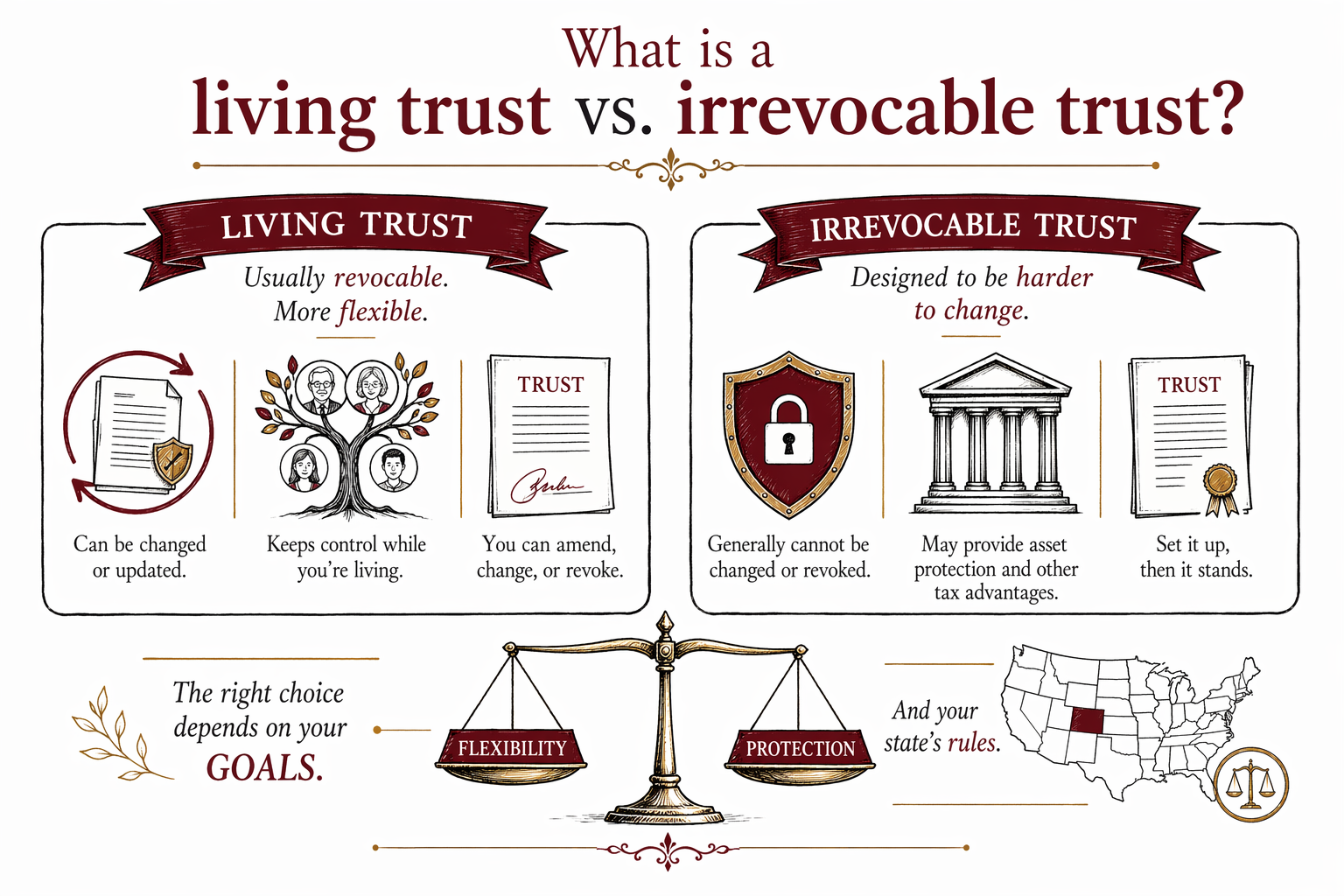

Un trust en vida generalmente es revocable y ayuda a administrar tu patrimonio durante tu vida y después de tu fallecimiento. Un trust irrevocable suele ser más difícil de cambiar y se utiliza para objetivos específicos, según tu estado.

Respuesta rápida: la diferencia principal

Un trust en vida normalmente es un trust “revocable”, lo que significa que a menudo puedes cambiarlo (o cancelarlo) mientras estás vivo. Muchas personas eligen un trust en vida para ayudar con la organización y evitar algunas complicaciones del proceso sucesorio (probate).

Un trust irrevocable normalmente es “irrevocable”, lo que significa que generalmente no puedes cambiarlo fácilmente después de crearlo. Por eso, los trusts irrevocables a menudo se usan cuando alguien quiere separar un patrimonio de forma permanente para un propósito específico.

Estos son patrones generales: las reglas reales dependen de la ley de tu estado y del texto exacto del documento del trust.

¿Qué es un trust en vida (a menudo revocable)?

Un trust en vida es un trust que creas durante tu vida. Puede tener activos (como propiedades) que quieres que se administren bajo los términos del trust.

En muchas configuraciones de trust en vida, sigues teniendo el control mientras estás vivo: por lo general puedes actualizar el trust, reemplazar a quien lo administra o cancelarlo (otra vez, esto depende del estado y del documento).

Después de que falleces, el trust normalmente sigue bajo un plan que estableciste con anticipación—por ejemplo, indicando cómo y cuándo los beneficiarios reciben las cosas. Algunas familias también usan un trust en vida para agilizar el proceso después del fallecimiento, en comparación con pasar por el probate para esos activos del trust.

¿Qué es un trust irrevocable?

Un trust irrevocable está diseñado para que, una vez que se crea, la persona que lo establece generalmente ceda la capacidad de cambiarlo o recuperar la propiedad.

¿Por qué harían eso las familias? Motivos comunes incluyen colocar activos en una estructura que no se pueda modificar casualmente después, proteger un propósito específico o crear términos más claros a largo plazo para los beneficiarios.

Como es difícil modificarlo, un trust irrevocable requiere más cuidado—lo que entregas y lo que conservas puede depender mucho del estado y de los hechos.

Cómo deciden las familias: qué comparar

Si estás eligiendo entre estas opciones, empieza por tus metas—porque “en vida vs. irrevocable” solo es una parte de la imagen.

Considera estas preguntas:

1. ¿Quieres flexibilidad para actualizar los planes más adelante?

2. ¿Quieres que la propiedad se transfiera sin problemas después del fallecimiento, sin necesidad de probate para los activos del trust?

3. ¿Estás intentando lograr un resultado específico a largo plazo que se beneficie de términos tipo “créalo y en su mayoría déjalo”?

4. ¿Te sientes cómodo con las limitaciones que vienen con decisiones irrevocables?

Un abogado con licencia de planeación patrimonial puede explicar cómo tu estado maneja los trusts, el probate y el financiamiento del trust (por ejemplo, si los activos deben titularse dentro del trust para lograr el efecto que buscas). Consigue una coincidencia con un abogado local si quieres orientación para tu situación.

Errores comunes a tener en cuenta

Los trusts pueden ayudar, pero no ayudan automáticamente. Muchos problemas provienen de malentendidos o de documentos “casi listos”.

Errores comunes incluyen:

- Olvidar financiar el trust: un trust normalmente solo controla lo que se transfiere o se titula correctamente dentro de él.

- Depender de formularios “hazlo tú mismo” que no coinciden con tu estado: los requisitos de los trusts varían por estado y es fácil equivocarse.

- Designaciones de beneficiarios desactualizadas: los seguros de vida y las cuentas de jubilación a menudo pasan por formularios de beneficiarios, no por lo que está en un trust (a menos que se coordinen).

- Faltan documentos clave: incluso con un trust, es posible que todavía necesites poderes notariales (powers of attorney) y un documento de directiva anticipada para decisiones de atención médica.

- No hay un plan claro para la tutela de hijos menores: los trusts puede que no reemplacen un testamento cuando se trata de nombrar tutores.

Además, la idea de que un trust en vida siempre “evita el probate” a veces se exagera. El resultado en la vida real depende de las reglas de probate de tu estado, qué activos están dentro del trust y cómo está configurado el trust.

Costo, tiempo y qué afecta el precio (los honorarios fijos varían)

La mayoría de los trabajos de planeación patrimonial se cotizan como un honorario fijo, no por hora. Un rango típico para un plan básico de patrimonio (a menudo incluyendo un testamento y documentos esenciales) podría ser de algunos cientos a varios miles de dólares, dependiendo del estado y la complejidad.

Para los trusts, los precios pueden ser más altos. Como guía general, muchas familias ven rangos que pueden empezar alrededor de los miles bajos a los miles medios para un plan de trust en vida relativamente sencillo y subir para arreglos más complejos. Los trusts irrevocables a menudo son más caros porque requieren una redacción cuidadosa y coordinación.

Qué hace que el costo suba o baje:

- Tu estado (las reglas y el lenguaje requerido varían)

- Complejidad (varios beneficiarios, condiciones especiales, tipos de propiedad)

- Cantidad de documentos incluidos (trust + testamento + poderes de representación + directiva de atención médica)

- Si se necesita planeación adicional para coordinar cuentas y activos

Estos son rangos, no cotizaciones. El número real depende de lo que necesitas, de tu estado y de los detalles que hables con un abogado con licencia. Un abogado con coincidencia debe confirmar el honorario fijo por escrito antes de hacer cualquier trabajo.

Un trust en vida normalmente es revocable y más flexible, mientras que un trust irrevocable está diseñado para ser más difícil de cambiar—por lo que la opción correcta depende de tus metas y de las reglas de tu estado.

Preguntas frecuentes

¿Puedo cambiar un trust en vida después de crearlo?

A menudo, sí—muchos trusts en vida son revocables, lo que significa que por lo general puedes actualizarlos o cancelarlos mientras estás vivo. La posibilidad exacta de cambiarlo depende de los términos del trust y de la ley del estado.

¿En algún momento se puede cambiar un trust irrevocable?

A veces, pero normalmente está limitado y no es lo mismo que un trust en vida revocable. Muchos trusts irrevocables están diseñados para estar “bloqueados” y los cambios pueden requerir la aprobación de un tribunal o pueden no permitirse en absoluto, dependiendo del lenguaje del trust y de tu estado.

¿Un trust en vida reemplaza un testamento?

A menudo puede reducir lo que pasa por probate, pero normalmente no reemplaza todo lo que hace un testamento—especialmente en cuanto a la tutela de hijos menores. Muchas familias usan ambos documentos juntos.

¿Tengo que poner todos mis activos en el trust?

Solo pueden ser necesarios ciertos activos, y muchos estados requieren pasos específicos para transferir o titular correctamente los activos dentro del trust. Un abogado puede explicarte qué se debe financiar para lograr el resultado que quieres—sin depender de suposiciones.

¿Un trust en vida evita automáticamente el probate en todos los estados?

No. Las reglas de trust y de probate varían por estado y también según la propiedad que se tenga dentro del trust. Lo que puedes evitar—y lo que aún podría requerir probate—depende de la ley del estado y de tu configuración.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →