Guías

¿Qué es una life estate (usufructo vitalicio)?

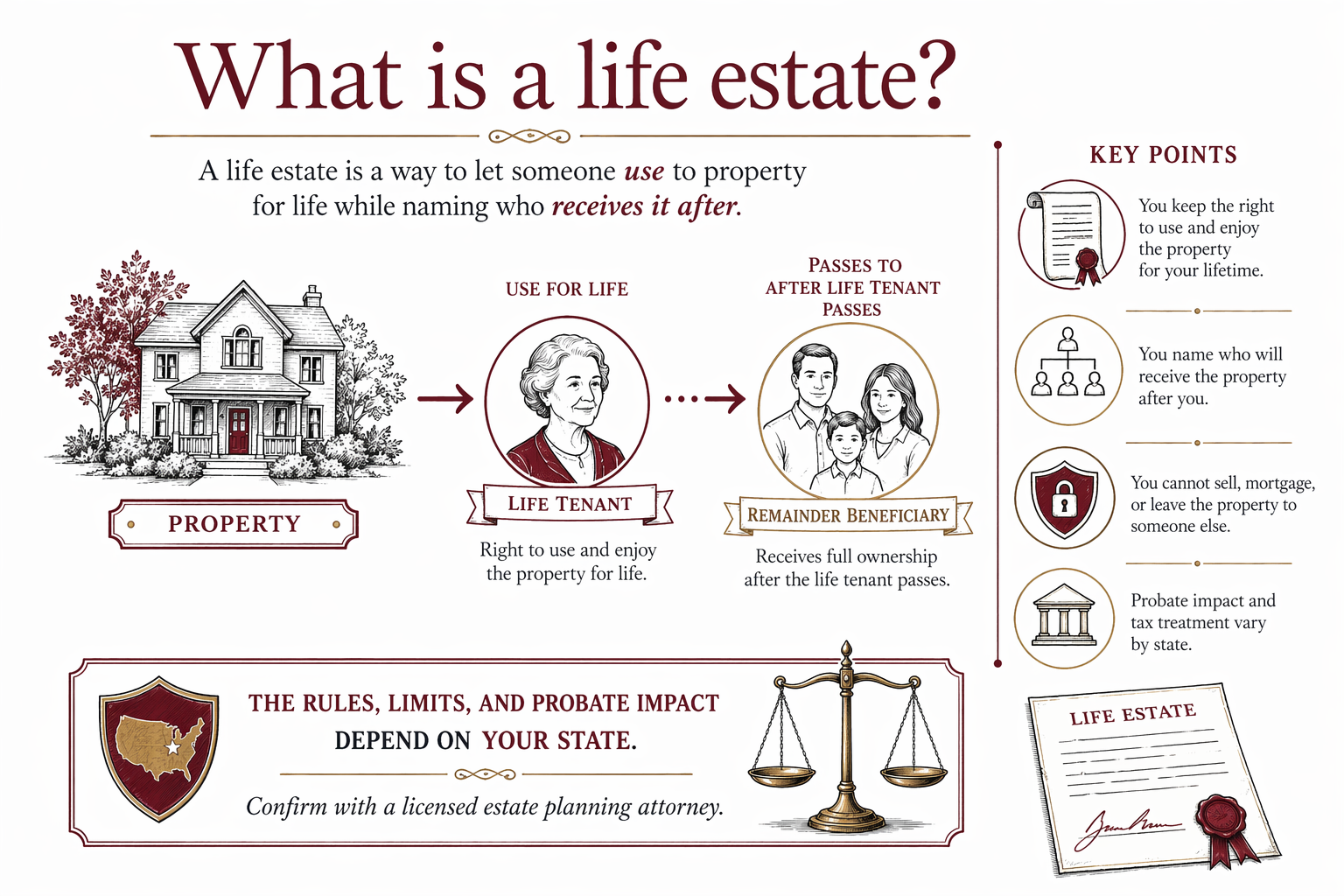

Una life estate (usufructo vitalicio) es una forma de propiedad de un inmueble en la que una persona puede usar y vivir en una casa durante el resto de su vida, y otra persona la heredará después. En algunos casos puede evitar algunos pasos de sucesión (probate), pero las reglas y los riesgos varían según el estado.

Life estate en términos sencillos (qué es)

Una life estate significa “la tienes mientras vivas”, pero con límites.

Usualmente, una persona (el “usufructuario” o “life tenant”) tiene el derecho de vivir en el inmueble o usarlo durante su vida. Otra persona (el “beneficiario” o “remainder”/“remainder beneficiary”) recibe el inmueble cuando termina la life estate del usufructuario, a menudo en la muerte del usufructuario.

Si evita la sucesión (probate), cómo se maneja y qué papeles se necesitan puede variar muchísimo según tu estado.

Dos formas comunes en que aparecen las life estates en la planificación familiar

1) Se crea durante la vida (a menudo mediante una escritura/deed): El propietario transfiere el inmueble para establecer la life estate y el beneficiario de la parte restante al mismo tiempo.

2) Se crea mediante documentos (a veces como parte de planes patrimoniales): También se puede hablar de una life estate como parte de un plan más amplio con un testamento (will) o un fideicomiso (trust), aunque la forma exacta importa.

Como los detalles legales dependen de tu estado, es importante hablar con un abogado de planificación patrimonial con licencia en tu estado en lugar de depender de formularios o instrucciones en línea.

Por qué las familias consideran una life estate (y qué saber antes de elegir)

Las familias a menudo consideran una life estate para:

- Mantener una casa dentro de la familia y nombrar quién debe recibirla después

- Reducir la incertidumbre después de una muerte (por ejemplo, identificando al siguiente propietario con anticipación)

Al mismo tiempo, las life estates pueden implicar contrapartidas. En muchos lugares, el usufructuario puede tener responsabilidades (como mantener el inmueble y pagar ciertos costos), y es posible que no pueda vender o cambiar el inmueble libremente sin consecuencias para el beneficiario de la parte restante.

Importante: las reglas de las life estates varían por estado y pueden interactuar con otros temas como la elegibilidad de Medicaid, los impuestos a la propiedad y las reclamaciones de acreedores. No adivines: confirma con un abogado con licencia en tu estado.

Errores comunes que conviene evitar

Las life estates pueden salir mal cuando el papeleo es poco claro, está desactualizado o no coincide con la manera en que realmente quieres proteger a tu familia.

- Morir sin un plan general: Incluso con una life estate, puede seguir siendo necesario un plan completo para otros bienes y para la tutela (si tienes hijos menores de edad).

- Documentos “hazlo tú mismo” (DIY) que no funcionan en tu estado: Los formularios que encuentras en línea pueden no coincidir con las leyes de tu estado. Un cambio pequeño en la redacción puede alterar quién recibe el inmueble y cuándo.

- Problemas de control no intencionados: El usufructuario puede asumir que puede vender, refinanciar o tomar decisiones importantes libremente, pero el interés del beneficiario de la parte restante puede limitar las opciones.

- Elegir beneficiarios sin considerar el momento actual: Si otros documentos relacionados (o el lenguaje de la escritura) no reflejan tu situación familiar actual, pueden surgir disputas.

Si no estás seguro de lo que encaja en tu caso, puedes comenzar por aprender la diferencia entre un testamento (will) y un fideicomiso (trust) en nuestra guía: Wills vs. trusts: what’s the difference?.

Cómo tomar una decisión con seguridad (siguientes pasos)

Empieza por tu objetivo y luego elige la herramienta que mejor se adapte. Para una life estate, las preguntas clave suelen incluir:

- ¿Quién debe recibir el inmueble después de la muerte del usufructuario?

- ¿Qué facultades y límites tendrá el usufructuario sobre el inmueble durante su vida?

- ¿Cómo afectará esto la sucesión (probate) y otros temas legales familiares en tu estado?

- ¿Tu plan más amplio también necesita un testamento (will), un poder de abogado (power of attorney) o una directiva anticipada (advance directive)?

Un abogado de planificación patrimonial con licencia puede explicar las opciones que encajan en tu estado y con las prioridades de tu familia. Si quieres, puedes solicitar que te emparejen gratis con un abogado cerca de ti a través de get matched. La familia sigue teniendo el control: compara abogados, confirma la tarifa fija (flat fee) por escrito antes de que empiece cualquier trabajo y asegúrate de que el abogado tenga licencia en tu estado.

Lo básico del costo (qué suelen implicar las life estates)

En la mayoría de los estados, establecer una life estate generalmente implica preparar una escritura (deed) y, a menudo, coordinarlo con el resto del plan patrimonial. Los servicios de planificación patrimonial suelen cotizarse como una tarifa fija (flat fee) (no por hora).

Los rangos típicos de tarifa fija que podrías ver para trabajos relacionados de planificación patrimonial pueden variar mucho, pero a veces se ubican aproximadamente entre $1,000 y $3,500+ dependiendo de los documentos necesarios y del estado. Esto no es una cotización: los rangos no están garantizados y el número real depende de la complejidad.

Los precios pueden subir si necesitas documentos adicionales (como un testamento, poderes de abogado o una directiva anticipada), si hay múltiples partes involucradas, si la situación del inmueble es compleja o si el proceso de tu estado es más detallado. Las reglas varían por estado, así que pide la tarifa fija total por escrito antes de que empiece el trabajo.

Una life estate (usufructo vitalicio) es una forma de permitir que alguien use un inmueble durante toda su vida, nombrando quién lo recibirá después, pero las reglas, los límites y el impacto en la sucesión (probate) dependen de tu estado; por eso conviene confirmarlo con un abogado de planificación patrimonial con licencia.

Preguntas frecuentes

¿Una life estate significa que la persona es dueña de la casa completamente?

No exactamente. El usufructuario normalmente tiene el derecho de vivir en el inmueble o usarlo durante su vida, pero los intereses de propiedad se dividen: el beneficiario de la parte restante recibe el inmueble después de la muerte del usufructuario. Los detalles y límites varían según el estado.

¿Una life estate evita la sucesión (probate)?

A veces puede, pero no está garantizado. Si hay sucesión o no depende de cómo se crea la life estate y de cómo tu estado maneja la transferencia de propiedades. Un abogado de planificación patrimonial con licencia en tu estado puede explicarte qué esperar.

¿El usufructuario puede vender o cambiar el inmueble?

Con frecuencia hay restricciones porque el beneficiario de la parte restante tiene un interés. Si y cómo se puede hacer una venta depende de la ley del estado y del lenguaje exacto de la escritura. Obtén asesoría de un abogado con licencia antes de hacer cambios.

¿Una life estate es lo mismo que un fideicomiso vivo (living trust)?

No. Una life estate suele ser un arreglo basado en una escritura que está ligado a la vida de una persona, mientras que un fideicomiso es una entidad que puede tener bienes y seguir las instrucciones que tú estableces. Ambas cosas pueden usarse en la planificación patrimonial, pero funcionan de manera diferente.

Ayuda relacionada

La diferencia entre un testamento y un fideicomiso en vida, cuándo tiene sentido cada uno y por qué muchas familias usan ambos.

Abrir → Cómo evitar el proceso de probateFormas sencillas en lenguaje claro para que las familias reduzcan o eviten el probate: trusts, designaciones de beneficiarios y copropiedad.

Abrir → Qué pasa si falleces sin un testamentoExplicación de la sucesión intestada: cómo tu estado decide quién hereda cuando no hay testamento, y por qué esto podría no coincidir con tus deseos.

Abrir →